L’aéroport de Charleroi à la recherche d’un investisseur privé

L’aéroport de Charleroi aimerait améliorer son plan de développement. Mais peut-il le faire avec l’actionnaire privé italien, Save, qui a freiné les derniers investissements ? Les ambitions long-courriers pourraient exiger de nouveaux capitaux. Quatre questions pour comprendre.

Grandir, toujours grandir : l’aéroport de Charleroi réfléchit à une nouvelle étape de développement. Une transformation en aéroport adapté à des correspondances, aux long-courriers low cost. Il lui faut examiner s’il est bien armé, en termes d’actionnariat, pour affronter cette nouvelle étape, car de nouveaux capitaux pourraient s’avérer nécessaires.

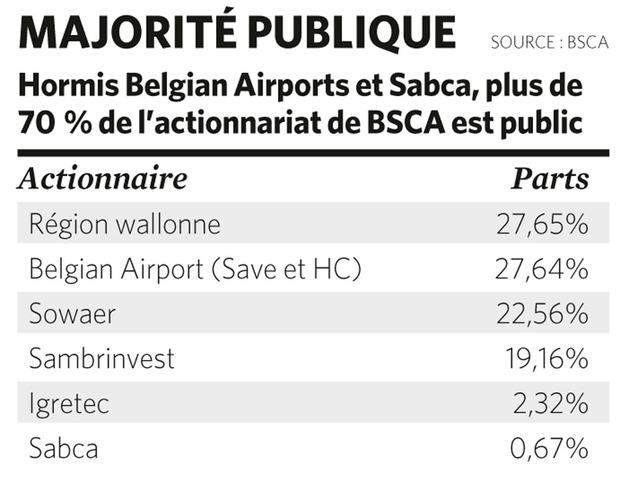

La question à quelques millions d’euros est l’attitude que va adopter Save, le principal actionnaire privé de BSCA, qui contrôle 27,6 % du capital – une minorité de blocage – à travers la société Belgian Airports. Ce groupe italien contrôle les aéroports de Venise et de Trévise. Il a freiné les investissements de développement de l’aérogare, qui saturait aux heures de pointes. Au lieu d’un projet de 80 millions d’euros, qui prévoyait 5.000 m2 de surfaces commerciales, Charleroi a dû opter pour un mini terminal d’appoint de 15 millions d’euros, le T2, mis en service au début de l’année.

Dépasser 7,5 millions de passagers en 2017

Or l’aéroport connaît une croissance continue qui dépasse ses prévisions. Pour les huit premiers mois de l’année, elle devrait s’élever à 4 %, alors que la plateforme de Gosselies s’attendait au statu quo. ” L’an dernier notre croissance était due en bonne partie aux effets des attentats à Zaventem “, indique Jean-Jacques Cloquet, administrateur délégué de BSCA (Brussels South Charleroi Airport). Brussels Airport fermé, une partie du trafic s’était temporairement reporté à Charleroi. La direction de BSCA estimait que la fréquentation de 2017 serait identique à celle de 2016, soit 7,3 millions de passagers. Voire peut-être 7,5 millions.

Cette dynamique sourit au nouveau ministre en charge des Aéroports wallons, Jean-Luc Crucke, qui aimerait bien voir l’aéroport s’agrandir. Mais il lui faut éclaircir les relations avec l’actionnaire privé, Save. Son prédécesseur, René Collin, avait été chargé par le précédent exécutif wallon de négocier avec le groupe italien. Mais rien n’a bougé.

1. Save est-il vendeur ?

C’est loin d’être certain. Malgré les rumeurs, jamais Save n’a annoncé une intention de vendre. Il y a eu aussi un certain désamour, car la Région espérait un apport plus important d’un acteur choisi pour son expérience aéroportuaire. ” L’expérience n’est positive ni pour nous ni pour lui “, avait résumé, en décembre 2016, le ministre alors en charge du dossier, René Collin, à Trends-Tendances. En 2014, les choses se sont gâtées avec la décision de la Commission européenne sur la redevance payée par BSCA à la Sowaer, un organisme public wallon qui possède les pistes et la plupart des infrastructures de l’aéroport. Ce ” loyer ” annuel est passé de 3 à 15 millions d’euros. Brussels Airport et Brussels Airlines s’étaient plaintes à la Commission européenne, estimant que Charleroi bénéficiait d’un subside déguisé avec la redevance jugée trop basse. Ils ont eu gain de cause, bien que Brussels Airport affiche constamment une rentabilité confortable, manifestement peu touchée par la concurrence (65 millions d’euros de profit net en 2016 pour un chiffre d’affaires de 461 millions d’euros, malgré les attentats).

L’an dernier, la croissance de BSCA était due en bonne partie aux effets des attentats à Zaventem.

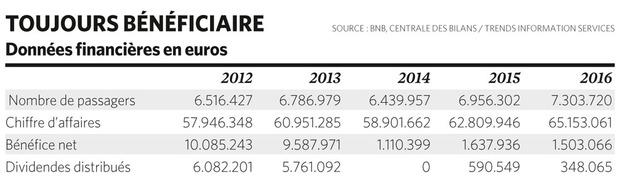

Charleroi ne pouvant répercuter le surcoût de 12 millions d’euros à ses compagnies-clientes, son bénéfice a fondu (voir tableau “Toujours bénéficiaire”). Du coup Save a freiné des quatre fers les développements de l’aéroport, n’acceptant que de petits investissements. Comme celui de la transformation des locaux administratifs dans les étages supérieurs de l’aérogare, qui vont ajouter quelques centaines de mètres carrés à destination de l’Horeca, pour un coût de 3 millions d’euros. ” Dans mon bureau actuel, on fera peut-être des hot-dogs “, sourit Jean-Jacques Cloquet. Ces freins sont d’autant plus importants que les nouveaux investissements se font désormais via BSCA, en fonds propre, et non plus par la Sowaer, via un paiement de redevances. Les développements ne peuvent passer que par une augmentation de capital et/ou une période sans dividendes.

Des changements capitalistiques chez Save vont peut-être modifier sa stratégie et influer sur la réponse. L’actionnariat de contrôle vient en effet de changer. Il était naguère constitué par un tandem de financiers, Enrico Marchi et Andrea De Vido, avec leur véhicule financier la Finint. Au printemps dernier, le duo a séparé ses affaires après d’âpres négociations. Enrico Marchi est seul à bord de Save, dont il est le PDG. Il a organisé un consortium pour racheter Save avec le français Infravia et l’allemand Deutsche Asset Management (40 % chacun). Il possède les 20 % restants. Il s’agit aujourd’hui de tâter ce nouveau Save, de voir ses intentions. En étudiant la situation – dans le pire des cas – où cet actionnaire refuserait à la fois de vendre et d’investir davantage.

2. A quel prix ? Et quand ?

Save est entré dans le capital de Brussels South Charleroi Airport en 2009, à travers la société Belgian Airports dont il détient 65 %. Le solde revient au Holding Communal, gros actionnaire de Dexia, qui est en liquidation. Le prix payé pour les 27,64 % de BSCA s’élevait à 11,248 millions d’euros. Dans le rapport annuel de Save de 2016, la valeur de la participation est évaluée à 17,7 millions d’euros, ce qui donne une base de discussion. Le Holding Communal est vendeur par nature, puisqu’il est en liquidation, mais n’est pas pressé. ” La valorisation va dépendre du sort du recours contre la décision de la Commission européenne qui augmente la redevance à la Sowaer “, indique un observateur proche du dossier. Ce recours ne devrait pas aboutir avant 2018. Or il conditionne l’équation économique de l’aéroport, quel que soit l’actionnaire privé et la valeur de la participation. Il paraît difficile d’envisager une transaction avant cette échéance.

L’aéroport est actuellement conçu pour des vols point à point court et moyen-courriers.

3. Quel serait le profil de l’investisseur privé idéal ?

Si Save souhaite vendre, il reste à trouver un investisseur alternatif. Le ministre sortant, René Collin, avait imprudemment parlé d’un milliardaire wallon alors qu’il n’y avait rien de concret. Le profil idéal serait un investisseur prêt à accepter un rendement de l’ordre de 3 %. Cela pourrait être un fonds de pension ou un groupe spécialisé dans les infrastructures, comme Vinci par exemple. Il se pourrait même que la part dans le capital de l’aéroport soit plus élevée que les 27,64 % actuels détenus par Belgian Airports.

4. Pour quoi faire ?

Le projet à revoir consiste à développer un plan d’investissements pour adapter l’aéroport qui est actuellement conçu pour des vols point à point court et moyen-courriers. ” Nous souhaitons profiter de l’avènement du long-courrier low cost “, assure Jean-Jacques Cloquet. D’où une prolongation de la longueur de la piste de 2.550 m à 3.200 m. Mais elle ne sera modifiée qu’en 2021. L’opération sera réalisée par la Sowaer, moyennant redevance. Optimiste, le CEO de l’aéroport espère qu’il y aura des long-courriers avant 2021, car certains avions peuvent décoller sur la piste actuelle, comme le Boeing 787. Il s’agit aussi d’anticiper l’évolution du low cost. Ryanair, par exemple, teste le principe du hub à Rome, où il propose des correspondances, à rebours de sa stratégie historique des vols point à point. Tous les autres investissements relèveront de BSCA, d’où l’hypothèse d’une augmentation de capital.

En bref, l’aéroport de Charleroi, pionnier dans les vols low cost européens, n’a pas envie de manquer les prochains virages stratégiques que s’apprête à prendre ce secteur. Ils pourraient lui permettre de dépasser les 10 millions de passagers d’ici moins de 10 ans.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici