L’année 2021 se termine en effet sans qu’on puisse tirer toutes les conclusions économiques de la crise sanitaire. La pandémie n’est pas dernière nous. L’heure n’est donc pas à la rétrospective, mais plutôt à un rapport intermédiaire.

L’évolution globale

Au niveau macroéconomique, 2021 a cependant été l’année de la libération. Le lockdown a été libéré au printemps et l’effet sur l’économie a été immédiat. Le redressement est spectaculaire, au point qu’on a dépassé le niveau d’activité économique de la fin 2019 en ce quatrième trimestre 2021.

Nos entreprises ont donc tenu le choc. D’ailleurs, la Belgique n’a jamais connu autant d’entreprises actives sur son territoire.

Les nouvelles entreprises

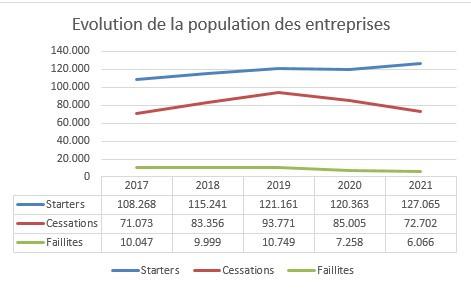

On ne doit pas attendre la stabilisation des statistiques des starters pour se rendre compte qu’on n’a jamais eu autant de nouvelles entreprises que cette année. 2020 avait été une année surprenante avec finalement quasi autant de nouvelles entreprises qu’en 2019. 2021 fait largement mieux encore et arrondira probablement les chiffres autour de 130.000. C’est une croissance de 5,8%.

Ils sont plus de 67.000, la grande majorité donc, à avoir choisi la forme juridique indépendante. Ensuite, c’est logiquement la SRL qui est la forme de société la plus populaire, avec presque 37.000 cas. C’est aussi un record.

60% de ces nouvelles entreprises se sont créées en Région Flamande, 22% en région Wallonne et un peu plus de 10% à Bruxelles. Le reste est principalement constitué d’entreprises étrangères, qui ont, elles aussi, retrouvé le chemin de notre pays après une année 2020 plus prudente.

Les cessations d’activités

2020 avait étonné avec une chute significative (-9%) des arrêts d’activités. 2021 fait encore mieux, avec une diminution de 12% par rapport à 2020. On ne peut évidemment s’empêcher de penser que c’est anormal. 50.000 indépendants ont cessé leurs activités. C’est peu par rapport à 2020 (57.000) et 2019 (60.000), mais c’est quand même 70% de l’ensemble des arrêts de l’année. C’est proportionnellement un peu plus qu’en 2020 (67%) et en 2019 (63,6%). Une conséquence sans doute logique du “papy boom” combiné aux circonstances difficiles du moment. Les S(P)RL suivent, avec un peu plus de 11.150 cessations, contre 12.800 en 2020 et 16.850 en 2019. C’est anormalement peu.

Les faillites

Nous avons à peine plus de 7000 faillites enregistrées en 2021. C’est évidemment complètement anormal. C’est encore moins que les +/- 8.000 jugements de 2020, déjà complètement déconnectée de la réalité économique.

En prolongeant les normes usuelles, on devrait avoir ± 11.000 jugements … dont 50% sur assignation.

Or, les faillites sur assignation ne sont que de 42% pour l’année. On constate toutefois un changement depuis septembre, puisqu’elles atteignent depuis lors leur proportion normale (51%), mais toujours pas en nombres absolus.

Les dissolutions judiciaires

A côté des faillites, n’oublions pas que les tribunaux dissolvent aussi les entreprises qui contreviennent gravement à certaines obligations de base. La cause la plus importante, depuis le nouveau code des sociétés et associations, est l’absence de publication des comptes annuels. Il y en avait eu 8.205 en 2019. On était tombé à 6.538 l’année passée. Ce sera environ 6.150 en 2021. Ici aussi donc, les choses sont durablement ralenties.

Première conclusion

Le dynamisme de l’économie n’a fondamentalement pas été abîmé par la pandémie. On peut même dire qu’elle n’a fait peur à personne, puisqu’il y a toujours autant d’envie de lancer son propre projet. La jeune génération gère sa carrière différemment. Le statut d’indépendant en fait partie (même à titre complémentaire).

Par contre, il y a manifestement une anormalité au niveau des cessations d’activités. Il y a aujourd’hui des entreprises aujourd’hui actives, qui ne devraient plus l’être. Mais nous devrons attendre la fin des mesures d’aides avant de voir le marché, lentement, se réguler.

Mais quel est finalement l’état de santé de nos entreprises ?

Les bilans 2020 sont maintenant disponibles. Ils nous permettent d’avoir une bonne vue sur la vie de 460.000 entreprises du pays et nous disent finalement que les entreprises ont plutôt bien traversé l’orage après 9 mois de pandémie.

Rappelons-nous les 2 indicateurs phares, annoncés par tous les économistes, comme en danger. Ils allaient cruellement menacer les entreprises pendant la crise et causer une vague de faillites.

La solvabilité

En 2019, 64% des entreprises avaient une solide solvabilité de 25% ou plus. En 2020, cela monte finalement à 65,9%. On est donc loin de l’effondrement annoncé. Au contraire, en chiffres bruts, il y a une différence de 12.000 entreprises qui ont basculé du bon côté de la balance.

Si on regarde les 21.000 entreprises qui clôturent leur exercice au 31 mars, on voit que le pourcentage passe de 61,9% en 2019, à 63,5% en 2020 et 66,6% en 2021.

Or, leur dernier exercice, allant d’avril 2020 à mars 2021, porte sur une année pleine de crise. On dirait donc bien que les entreprises ont plutôt renforcé leur solvabilité pendant la pandémie.

D’ailleurs, de l’autre côté du spectre, les entreprises en faillite virtuelle (solvabilité négative) sont passées de 67.389 à 65.288, ou de 14,57% à 13,98% du total. A noter que le même phénomène se vérifie chez les plus petites entreprises, qui publient sur schéma micro, comme les plus grosses au schéma complet.

A se demander si la crise n’a pas été une opportunité pour certains.

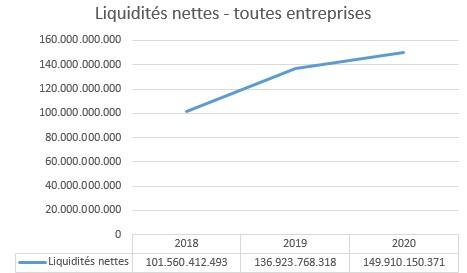

Les liquidités

La deuxième crainte majeure est que les entreprises se retrouvent face à un manque de liquidités.

Ce serait en effet dramatique, puisque cela les empêcherait d’alimenter leur cycle commercial et les précipiterait dans des faillites en cascades.

Mais qu’en est-il finalement ?

Si on regarde l’évolution des liquidités nettes (dettes financières à court terme déduites), on voit directement que l’évolution est en fait particulièrement favorable :

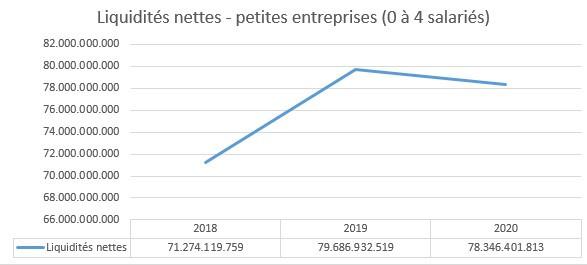

Malheureusement, on ne peut pas tirer ici la conclusion que toutes nos entreprises sont dans la même situation favorable. Les petites entreprises ont en effet (un peu) perdu de la liquidité nette en 2020. Notons qu’on parle ici de plus de 400.000 entreprises, soit 87% des entreprises qui publient des comptes annuels.

Rien de dramatique toutefois. La perte n’est que de 1.340.530.706 € (-1.68%). Et quand on compare avec 2018, il reste une croissance très confortable.

Par contre, au niveau des paiements …

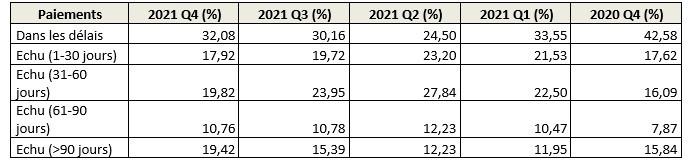

Là où le bât blesse vraiment, c’est au niveau des retards de paiements. Cela a déjà été souligné la semaine passée (voir article Tendances “Factures impayées : des start-ups s’en occupent”), les dégâts sont jusqu’à présent limités aussi parce que les entreprises ont intégré les retards systématiques de paiements enregistrés depuis le début de la crise.

Mais c’est préoccupant et ne pourra pas durer. Fin 2018, 80% des factures étaient honorées dans les délais. Fin 2019, avant la pandémie donc, on n’était déjà plus qu’à 62%. On est presque à la moitié aujourd’hui. Pas facile de relancer son cycle commercial si les clients ne paient pas. Lorsque les mesures de soutien disparaîtront, cela pourrait bien causer une chaîne de catastrophes.

Tout ne va donc pas bien.

Tout n’est donc aussi lisse qu’on pourrait le croire en ne regardant que les 2 indicateurs ci-dessus.

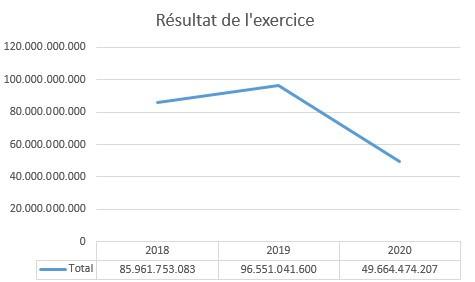

Outre les retards de paiements, les résultats des entreprises ont en effet fortement baissé en 2020 :

Un baisse sensible, de 48,56% donc sur 2020 par rapport à 2019. La rentabilité est donc réellement entamée.

Si on regarde un peu plus en détail, on voit que, du côté des petites entreprises, la baisse est très sensible par rapport à 2019, qui avait toutefois été exceptionnelle. Mais la baisse relative par rapport à 2018 n’est que de 9,8%. Une mauvaise année, certes, mais sans effondrement.

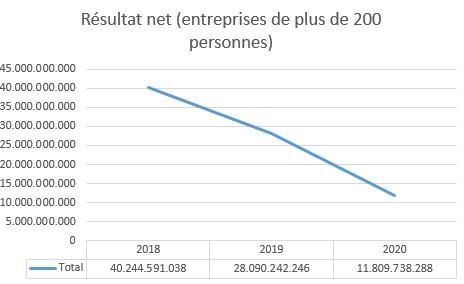

Le problème est plus sensible du côté des grands employeurs (plus de 200 personnes). Pour elles, 2019 avait déjà été une mauvaise année et 2020 confirme la tendance. Si on parle ici finalement de peu d’entreprises (seulement 1.650 comptes annuels !), ce sont elles qui sont le socle de notre production industrielle et de nos exportations.

Leur situation n’évolue pas favorablement.

Les choses semblent toutefois se rétablir en 2021, mais il faut rester prudent. Nous disposons de quelques bilans d’entreprises de plus de 200 personnes qui clôturent leurs comptes en juin. Cela ne concerne qu’une soixantaine d’entreprises, dont 22 ont publiés leurs comptes à 06/2021.

Alors que les 64 entreprises concernées avaient accumulé 64.500 keur de bénéfices en 2020, les 22 qui ont déjà publié leurs comptes 2021 en sont à 73.800 keur. On peut donc être optimiste.

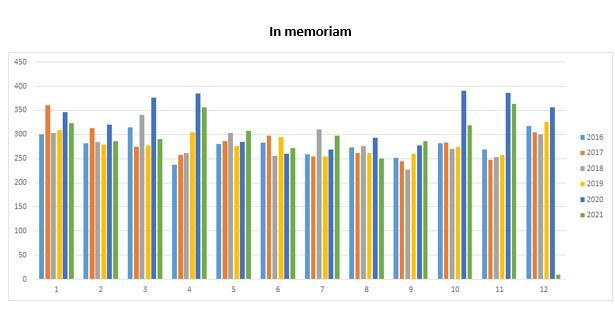

Mais le bilan le plus lourd, finalement, sera humain.

Les décès en activité des indépendants et administrateurs ont connu des pics significatifs de surmortalité pendant les vagues successives de la pandémie. Ainsi, en 2020, 4.135 indépendants et 4.850 administrateurs sont décédés en activité, contre 3.440 et 4.211 en 2019. En 2021, la surmortalité a même atteint un pic de 9% sur le seul mois de novembre.

Et ça même si cela ne fait jamais la une des journaux, c’est peut-être le vrai bilan à tirer de cette crise qui dure.