Une fois la crise passée, il faudra faire preuve de résilience sur le plan financier pour mieux résister au prochain choc.

Inutile de dire que beaucoup d’entreprises, surtout celles qui disposent de faibles réserves, souffrent du confinement et de ses avatars. D’une part, elles font face à une perte de chiffre d’affaires et d’autre part, les délais de paiement de leurs clients augmentent. ” Les chefs d’entreprise qui étaient peu attentifs à leur trésorerie avant la crise le deviennent maintenant beaucoup plus, observe Frédéric Fontaine, managing director chez BNP Paribas Fortis Factor. Nous le voyons dans les discussions que nous avons avec eux. Ils se rendent compte de l’importance de la liquidité et du fait qu’ils doivent diversifier leurs sources de financement pour faire face à un éventuel nouveau choc. Nous avons avec eux des échanges d’ordre stratégique sur la gestion de leur trésorerie afin de ne pas revivre la même chose. ”

Trésorerie post-Covid

Justement, comment se prémunir à l’avenir contre une disruption dans l’économie à l’heure où les comportements de consommation changent ? Comme on le sait, la réaction du gouvernement avec les banques a été massive et positive pour soutenir les entreprises paralysées par le confinement. Avec un seul objectif : assurer la liquidité. Mais, ” les entreprises font face aujourd’hui à plusieurs défis, poursuit Frédéric Fontaine. Elles doivent non seulement financer leur relance mais devront aussi se préparer à rembourser les crédits Covid des banques sous garantie de l’Etat et, enfin, replanifier le financement d’investissements qui ont été gelés et qui maintenant sont remis à jour. Tout cela fait naître des besoins de financement bien supérieurs à ceux d’avant-crise. Dans ce contexte, le financement offert dans le cadre d’un contrat de factoring (gestion du compte clients, récupération et réconciliation des paiements, couverture sur l’insolvabilité des débiteurs) est un complément tout indiqué au crédit bancaire pour renforcer sa trésorerie “.

Accroître les réserves

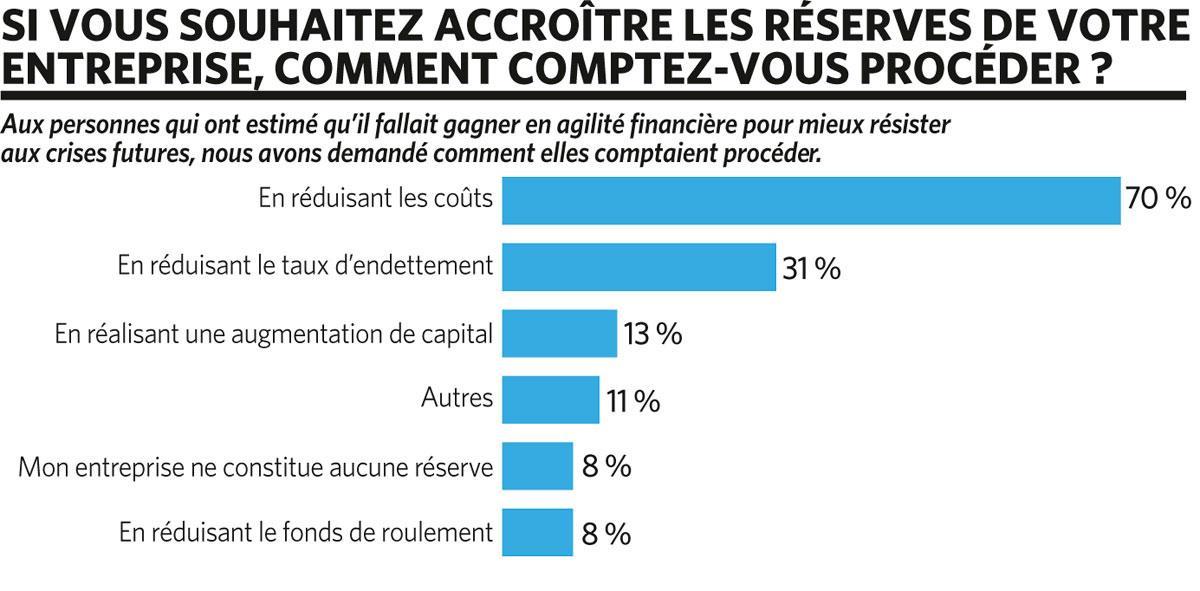

Le risque auquel font face de nombreuses PME est aussi que ces problèmes de liquidités se transforment à terme en problèmes de solvabilité. Comme le confirment les résultats de notre enquête, deux tiers des chefs d’entreprise interrogés souhaitent renforcer les réserves de leur société, notamment en comprimant les coûts.

On peut, pour cela, imaginer recourir à une solution basée sur le principe de la location ou même de l’abonnement. ” Plutôt que d’acheter une machine soi-même et de devoir l’amortir (un compresseur d’air, par exemple), vous la louez et vous payez en fonction de votre usage, préconise Florian André (P2S Management Consulting), consultant spécialisé en modèles commerciaux de location, de leasing et de partage. De cette manière, il est possible d’alléger le bilan tout en augmentant les charges et en diminuant donc le bénéfice imposable. ”

Dans un autre registre, Pierre-Yves Pirlot, cofondateur de la scale-up Ecco Nova, spécialisée dans le financement participatif de projets durables (7.000 membres, 25 projets financés pour 15 millions d’euros), souligne lui les avantages du crowdlending dans la mesure où ” le financement participatif sous forme de prêts permet d’amener des moyens financiers supplémentaires dans l’entreprise sans diluer le pouvoir des actionnaires existants. Ces financements, sous forme de dettes subordonnées, sont considérés comme des fonds propres par les banques “, dit-il.

Quant aux solutions de factoring, ” elles vont bien au-delà de la gestion des créances et/ou du préfinancement des factures : elles s’adossent structurellement à l’activité d’une entreprise à travers les cycles sur un horizon plus ou moins long “, conclut Frédéric Fontaine.