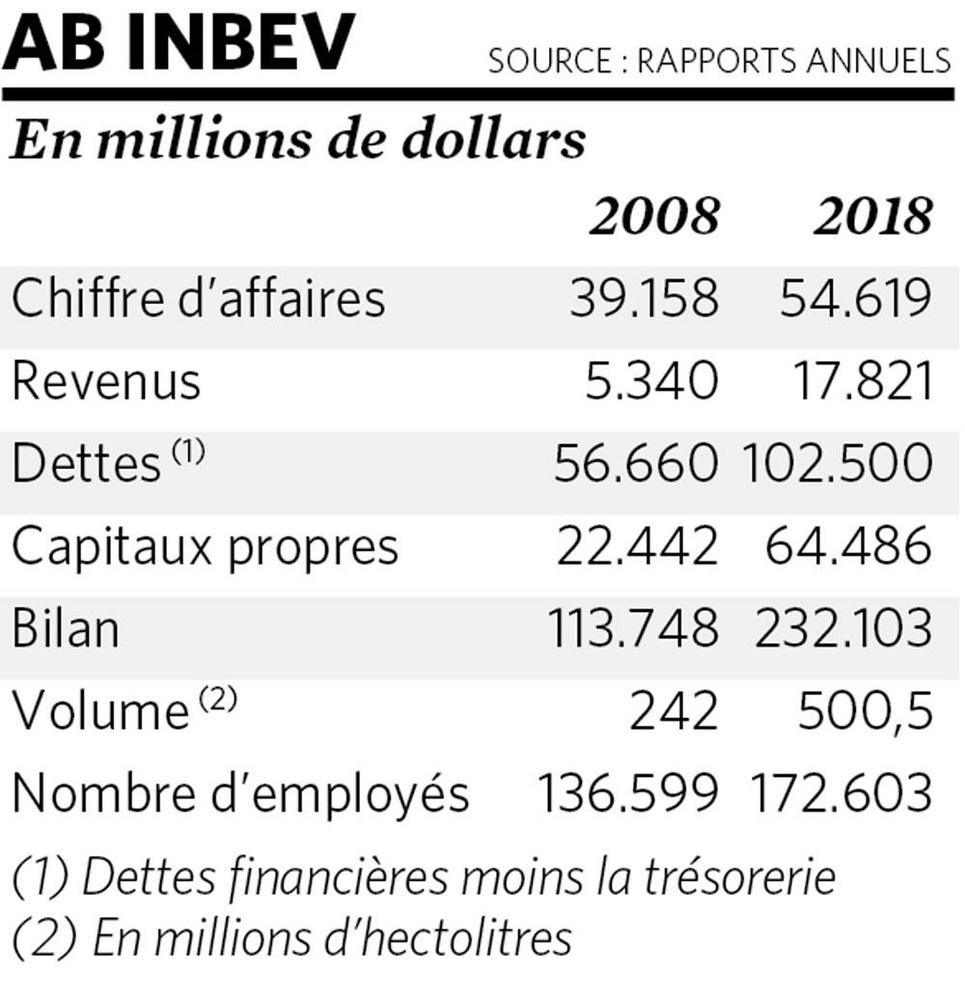

AB InBev doit son statut de premier brasseur mondial à ses nombreuses acquisitions importantes. Priorité est donnée aujourd’hui à la résorption de l’endettement élevé de quelque 100 milliards de dollars, a confié le CEO Carlos Brito dans une interview exclusive. Il se dit confiant quant à l’avenir du groupe après la crise bancaire et l’acquisition d’Anheuser-Busch en 2008.

Carlos Brito doit quelques explications à ses investisseurs. De 124 euros en 2015 (chiffre record), l’action est retombée à 80 euros environ. Même si le titre reste prisé par les analystes boursiers, les investisseurs pointent le verre à moitié vide. L’entreprise traîne un lourd endettement financier de 102 milliards de dollars suite à l’acquisition en 2016 de SABMiller, le numéro deux du secteur.

Malgré la position de force d’AB InBev au Brésil où sa part de marché atteint 66%, les investisseurs s’inquiètent en effet des atermoiements économiques dans le plus grand pays d’Amérique du Sud. La situation n’est guère plus réjouissante aux Etats-Unis, son marché le plus rentable. Budweiser et Bud Light, ses deux marques autrefois indétrônables, voient leurs volumes s’amenuiser sur le marché américain où les bières artisanales, spéciales et d’importation gagnent rapidement du terrain.

Conscient de ces difficultés, Carlos Brito fait preuve d’un optimisme prudent. En 2008, en pleine crise bancaire, l’endettement l’inquiétait beaucoup plus. ” Certes, en chiffres absolus, notre dette actuelle est plus importante qu’à l’époque. Mais compte tenu de l’envergure du groupe, elle pèse moins lourd aujourd’hui. ”

TRENDS-TENDANCES. Les investisseurs ne sont pas aussi optimistes. AB InBev compte sur les recettes des pays émergents pour rembourser ses dettes, mais les devises de ces pays s’avèrent particulièrement volatiles…

CARLOS BRITO. La fluctuation des cours ne m’empêche pas de dormir. Nous avons plusieurs décennies d’expérience dans les pays émergents. Ce n’est pas la première fois que nous remboursons des prêts en dollars et en euros avec un panier de différentes devises.

Nonante-et-un pour cent des 102 milliards de dollars de dettes sont en dollars et en euros. N’aurait-il pas justement mieux valu opter partiellement pour d’autres devises ?

Quels sont les marchés de capitaux les plus efficaces et offrant les taux les plus bas ? Ceux qui travaillent en dollars et en euros. Le financement des dettes est nettement plus difficile dans les pays émergents, surtout si on veut bénéficier de taux intéressants. L’euro est une excellente alternative aux devises des pays émergents. Pas parfaite mais bonne.

L’investisseur a vu son dividende diminuer de moitié parce que le remboursement des dettes traîne du fait de la faiblesse de ces devises.

Au risque de me répéter : ce n’est pas une première pour nous. Nous avons déjà remboursé des dettes de cette façon. Celle que nous accusons aujourd’hui devrait avoir sérieusement diminué d’ici à fin 2020. C’est désormais notre priorité, avant même la réalisation d’une nouvelle acquisition.

AB InBev s’intéresserait à The Coca-Cola Company, à en croire certaines rumeurs.

Ce n’est pas le moment d’envisager une importante acquisition. Même si des petites, cela passe encore : nous rachetons régulièrement de petites brasseries artisanales, des entreprises ayant développé de nouvelles technologies, etc.

Les guerres commerciales pourraient prolonger les effets négatifs des taux de change sur les devises des pays émergents.

Nous sommes des brasseurs, pas des macro-économistes ni des politiciens. Nous gérons et contrôlons nos activités du mieux que nous pouvons. Ne me demandez pas ce qui pourrait se passer dans deux ou trois ans. Je n’ai pas de temps à perdre avec les différents scénarios possibles. La volatilité est désormais universelle. Tout change très vite, constamment. Nous devons faire preuve de flexibilité et suivre les opérations de très près pour réagir instantanément.

Le monde est-il plus volatil qu’il y a 10 ans ?

Tout dépend du point de vue. La volatilité est inhérente aux soubresauts de la conjoncture économique. A la fin des années 1990, l’Asie du Sud-Est était en proie à une crise qui s’est propagée à d’autres pays comme le Mexique. Rebelote deux ans plus tard avec la bulle internet. Et en 2008, nous avons connu une crise bancaire sans précédent.

Etait-ce la plus dure ?

Sans aucun doute. Et pas seulement pour notre entreprise. En fait, ce fut une expérience pour le moins étrange : le cash faisait défaut dans le monde entier. Les gouvernements ont dû voler à la rescousse des banques au moment précis de notre plus grosse acquisition, quand nous avons racheté le leader du marché américain Anheuser-Busch pour la somme de 55 milliards de dollars environ. Lorsque nous avons emprunté 50 milliards de dollars à ces banques durement touchées, nous étions au plus fort de cette crise. Des prêts que nous avons remboursés. Heureusement, notre entreprise est solide et peut compter sur des collaborateurs compétents. Nous nous sommes concentrés sur ce que nous gérons et contrôlons nous-mêmes.

Autre épine dans le pied des investisseurs : le Brésil. AB InBev est leader du marché, incontestablement, mais Heineken, le numéro deux, attire de plus en plus l’attention des analystes boursiers.

Le Brésil est, après les Etats-Unis, notre marché le plus rentable. Dans le segment des marques premium plus chères, Budweiser est celle qui se vend le mieux. Les volumes dans le segment bon marché sont également en progression. Nous avons l’intention de nous y imposer.

Les Brésiliens ne risquent-ils pas de délaisser les bières plus chères pour les pils bon marché ?

Le risque existe mais nous lançons ces marques dans les régions où les bières peu coûteuses représentent déjà une part de marché importante. Nous ne lançons donc pas les marques bon marché dans tout le pays. C’est un nouveau marché pour nous, où nous étions peu présents.

Vous préférez concurrencer Heineken dont la part de marché est estimée à 20% environ plutôt que les brasseurs locaux ?

Oui, je préfère rivaliser avec un autre acteur international. Les brasseurs locaux ont leurs règles de concurrence bien à eux. Notre stratégie consiste à développer des marques fortes qui peuvent se vendre à un prix plus élevé. C’est la stratégie de la plupart des brasseurs internationaux.

Budweiser et Bud Light sont depuis des années en perte de vitesse aux Etats-Unis, votre marché le plus important et le plus rentable.

L’époque où il était possible de s’imposer sur le marché américain avec deux ou trois grandes marques est bel et bien révolue. C’est un marché adulte qui, comme tous les marchés adultes, se morcelle de plus en plus. Nous réagissons en élargissant notre portefeuille de marques. Prenez l’exemple de Michelob Ultra, une pils qui connaît une forte croissance aux Etats-Unis. Elle se vend plus cher que Budweiser et Bud Light. Michelob Ultra grignote la part de marché des deux autres marques mais elle est plus rentable aussi. Donc, pourquoi pas ? Difficile d’éviter le cannibalisme.

Dans quelle mesure le commerce de la bière est-il disruptif ? Aux Etats-Unis, les bières spéciales, artisanales et d’importation se sont taillé une part de marché de 30% en 10 ans.

Nous sommes présents dans tous ces segments. Nos bières artisanales progressent trois à quatre fois plus vite que le segment artisanal en général. Nous avons acheté notre première brasserie artisanale, Goose Island, en 2011. Nous en possédons désormais 10 en Amérique du Nord. C’est un segment très rentable en pleine expansion. Nous sommes le premier brasseur artisanal aux Etats-Unis.

Les analystes boursiers ne sont pas de cet avis. Ils ne voient que la baisse de volume de Budweiser.

Je sais. Nous attachions autrefois beaucoup d’importance à l’augmentation de volume de deux marques importantes, Budweiser et Bud Light. Mais depuis une dizaine d’années, nous nous concentrons davantage sur le chiffre d’affaires et le bénéfice par bière vendue, aux Etats-Unis et plus encore en Chine où les différences de prix sont nettement plus marquées que sur un marché adulte. La Budweiser – la marque connaît un succès retentissant en Chine – coûte cinq fois plus cher qu’une pils normale. En Chine, la Stella Artois rapporte 10 fois plus qu’une simple pils.

Dans ce cas, pourquoi les analystes boursiers attachent-ils autant d’importance à la croissance des volumes ? Peu importe si les volumes augmentent un peu moins, pourvu qu’ils génèrent plus de recettes.

L’activité brassicole est une vieille industrie. Le succès d’une bière tient essentiellement à ses caractéristiques. C’est le cas des grandes marques nationales comme Jupiler en Belgique et Budweiser aux Etats-Unis. Pour les grandes marques, le modèle commercial vise essentiellement l’augmentation maximale des volumes pour bénéficier d’avantages d’échelle, ce qui n’est pas le cas dans les autres segments, comme celui du vin et des spiritueux par exemple. Dans ces segments, les volumes importent moins que le positionnement des grandes marques, synonymes de chiffre d’affaires et de bénéfices. AB InBev opte pour la stratégie premium qui fait passer l’augmentation du chiffre d’affaires et des bénéfices avant celle des volumes. La grandeur d’échelle importe aussi pour les marques premium mais à un autre niveau. Ces marques se vendent exclusivement dans les magasins spécialisés et les établissements horeca de renom. Elles font l’objet de moins de réductions et de promotions. Leurs prix sont plus élevés aussi. La force de la marque est fondamentale. Le consommateur est prêt à payer plus pour une marque à laquelle il s’identifie.

Vos procédures de production ne sont-elles pas trop complexes vu le morcellement du marché et la baisse des volumes ?

Non, ce n’est pas un problème. La technologie brassicole est tellement perfectionnée que nous sommes toujours aussi efficaces. Nous adaptons nos procédures de production, tout simplement. Nos brasseurs artisanaux continuent à brasser leurs marques localement. Leur production n’est transférée vers nos grandes brasseries que si les volumes trouvent de nouveaux débouchés. Dans ce cas, nous brassons des moins importants volumes dans notre grande brasserie et nous limitons la taille des cuves de bière.

La numérisation et l’intelligence artificielle sont-elles disruptives pour une industrie traditionnelle comme l’activité brassicole ?

Les nouvelles technologies sont une opportunité. Elles permettent d’en savoir plus sur nos consommateurs et nos clients. Elles optimisent le fonctionnement de nos brasseries et les livraisons aux magasins. Toute la chaîne logistique est plus respectueuse de l’environnement car les nouvelles technologies réduisent le nombre de kilomètres à parcourir par les chauffeurs de camion. Je deviens, moi aussi, plus efficace. Je viens de suivre une formation de trois jours sur l’intelligence artificielle, les réseaux sociaux et les consommateurs, les machines autodidactes. Je lis énormément d’ouvrages consacrés à la question mais l’idéal est de pouvoir en parler avec des professeurs et des spécialistes.

Cette année, le CEO d’AB InBev fête ses 30 ans de carrière dans l’entreprise. Après des études d’ingénieur à Rio de Janeiro et un MBA à Stanford, Carlos Brito (59 ans) entre en 1989 au service du brasseur brésilien Brahma, qui fusionnera 10 ans plus tard avec son concurrent Companhia Antarctica Paulista pour former AmBev. Il occupe plusieurs postes successifs : finances, directeur de brasserie, logistique, vente, distribution, directeur du personnel. En 2004, après la fusion de la société avec Interbrew, Carlos Brito est nommé CEO d’AmBev, désormais filiale sud-américaine du nouveau géant mondial InBev. Il prend ensuite la tête d’InBev Amérique du Nord de l’été 2004 à 2005. Fin 2005, il est catapulté CEO du groupe, une fonction qu’il exerce encore à ce jour.

Selon Carlos Brito, ” AmBev avait une très forte culture d’entreprise “. C’est du moins ce qu’il expliquait aux étudiants de la Stanford Graduate School of Business, là où nous l’avons rencontré. ” Interbrew, lui, n’en avait aucune. Ce groupe a grandi au gré des acquisitions et accordait trop d’autonomie. C’est nous qui avons introduit notre concept de direction. Depuis, nous volons en pilote automatique. ”

En 2018, Carlos Brito a été admis dans la Chevalerie du Fourquet des Brasseurs Belges, descendante directe de la séculaire Guilde des Brasseurs. Il siège au comité consultatif des universités de Stanford et de Tsinghua, la plus prestigieuse de Chine.

Son style

” Je suis très ouvert. Je vois beaucoup de monde et tout le monde peut me voir. Nos bureaux sont un seul et grand espace de travail. Nous oeuvrons tous ensemble au même étage. Personne n’a son propre bureau ou un accès personnel à l’ascenseur. Pas question de travailler porte fermée. Nous nous asseyons autour d’une grande table et mes collaborateurs me rendent compte de la situation en direct. Je suis toujours disponible. Je n’ai pas de secrétaire chargée de faire barrage. La communication interpersonnelle est essentielle pour la transmission des informations. Notre tenue vestimentaire est tout ce qu’il y a de plus informelle. Le jeans remplace le costume cravate. ”

Son plus gros échec

” Accorder une promotion à un collaborateur au mauvais moment parce qu’on n’a pas remarqué plus tôt qu’il travaille mieux que prévu. On se dit alors : j’aurais dû lui donner cette promotion il y a deux ans. Il serait encore plus efficace aujourd’hui. J’ai énormément de plaisir à voir un collaborateur se hisser à une fonction de direction après une dizaine d’années dans l’entreprise. Les employés talentueux qui bénéficient d’un encadrement adéquat et des bonnes opportunités peuvent faire des miracles. Ils progressent à pas de géant et génèrent une dynamique incroyablement positive. ”