Voilà plusieurs décennies que les ordinateurs sont les principaux animateurs des marchés financiers. Mais depuis cet automne, ils sont aussi devenus les principaux gestionnaires d’actifs aux Etats-Unis. Avec des conséquences parfois étonnantes sur la stabilité des marchés, mais aussi sur la valeur des entreprises.

Votre fonds de pension sera-t-il bientôt géré par un robot ? La dette de l’Etat, et donc les taux de référence, seront-ils bientôt à la merci des humeurs d’un algorithme ? Et pourquoi Apple atteint-il une valorisation démentielle ? Ces questions peuvent paraître saugrenues et sans rapport aucun entre elles. Elles sont pourtant liées et d’une brûlante actualité. Elles témoignent du fait que les algorithmes et l’intelligence artificielle envahissent depuis des années non seulement les marchés financiers, mais la totalité de l’industrie financière.

Certes, les ordinateurs en Bourse, cela ne date pas d’hier. L’apparition de programmes informatiques destinés à acheter et vendre au mieux sur les marchés remonte à une quarantaine d’années. Le krach de 1987, qui avait vu la Bourse de New York plonger de plus de 20% sur la seule séance du 9 octobre 1987 avait ainsi été causé en grande partie par ces programmes qui s’étaient tous déclenchés au même moment, parce qu’ils avaient été paramétrés de la même manière pour vendre une action quand celle-ci baissait trop, afin de limiter la casse.

Les programmes informatiques ont donc d’abord été de simples algorithmes d’exécution : des investisseurs tels que des assureurs, des banques, des fonds, ont délégué à un programme informatique le soin de vendre ou acheter des titres sur base d’une stratégie élaborée par des hommes. Puis, sont venus des algorithmes de trading. Des machines programmées par des spéculateurs pour bénéficier du moindre petit écart de cours entre deux marchés. C’est là qu’est apparu le ” trading à haute fréquence “, des systèmes qui, par leur vitesse d’exécution, font de multiples allers-retours dans le marché en tirant un bénéfice. Avec des stratégies plus ou moins légales, comme celle de passer une masse d’ordres puis de se retirer immédiatement sans les avoir exécutés, pour faire bouger les cours… Aujourd’hui, les ordres automatisés, qu’il s’agisse de ” simples ” programmes d’exécution et de programme de trading, représentent la majorité de ceux placés sur les marchés financiers : aux Etats-Unis, les automates sont responsables de 90% des ordres sur les devises, 70% sur les actions et les matières premières. Et sur les Bourses européennes, plus d’un tiers des transactions sont déjà réalisées par de tels programmes.

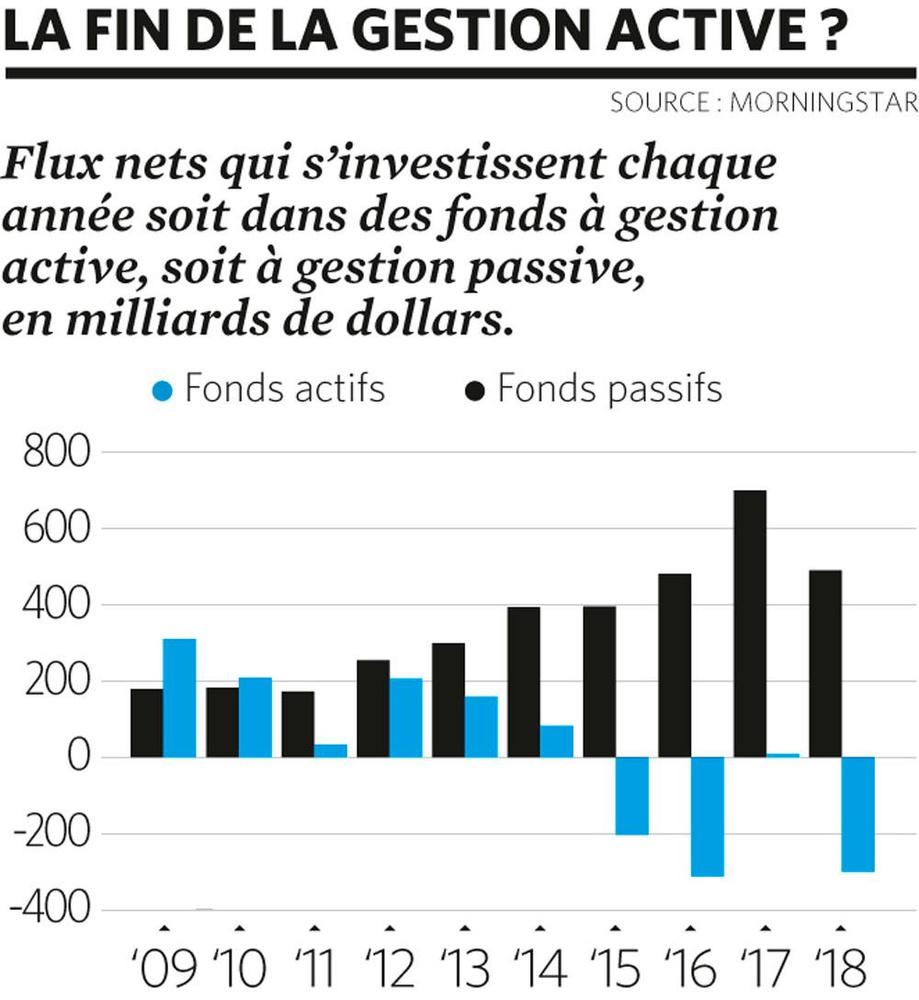

Selon Morningstar, plus de la moitié des fonds américains sont gérés par des algorithmes. Cela représente une masse de 4.300 milliards de dollars.

Le pouvoir des machines

Mais le pouvoir des machines s’étend. Désormais, on voit des robots non plus seulement acheter ou vendre, mais vraiment gérer des portefeuilles. Les plus populaires de ces ” ordinateurs gestionnaires ” sont aux commandes de ce que l’on appelle des ETF ( exchange traded funds). Des fonds cotés en Bourse, aux stratégies parfois très diverses, mais dont les plus importants sont des fonds indiciels. Au début, il s’agissait simplement de répliquer les performances d’un indice boursier officiel comme le S&P500 ou le Bel20. D’abord en achetant le panier d’actions qui compose cet indice. Ensuite en copiant de manière synthétique ce panier, en achetant des futures, des contrats à terme sur ces actions. Puis, les ETF ont ensuite créé leurs propres indices. Il y a désormais des ETF sur l’or, le pétrole, le bitcoin, et des ETF obligataires, ces derniers attirant de plus en plus de capitaux et battant même cette année les ETF en actions.

A côté des ETF, d’autres fonds sont également gérés par ordinateurs. Citons d’abord la grande masse de fonds communs de placement qui peuvent suivre des stratégies indicielles similaires aux ETF mais qui ne sont pas cotés en Bourse. Et puis les hedge funds, des fonds alternatifs dits ” quantitatifs ” qui ont développé des algorithmes très compliqués qui se basent sur de grandes quantités de données (données macroéconomiques, nouvelles de sociétés, tweets, etc.) afin de déterminer une stratégie d’investissement.

Et depuis cet automne, pour la première fois dans l’histoire, ETF, fonds indiciels et fonds quantitatifs pour lesquels une stratégie n’est plus déterminée par l’homme ont pris le pas sur l’ancien mode de gestion où un gestionnaire choisissait les titres dans lesquels il allait investir. Selon Morningstar, la société spécialisée dans les conseils en investissement, plus de la moitié des fonds américains sont ainsi désormais gérés par des algorithmes. Cela représente une masse de 4.300 milliards de dollars gérés par des robots.

Autre manière d’appréhender cette révolution : considérer qui détient les entreprises américaines. La valeur totale des actions américaines cotées en Bourse s’élève à 31.000 milliards de dollars. L’hebdomadaire The Economist a fait le compte : les trois types de fonds gérés par ordinateur – fonds indiciels, ETF et fonds quantitatifs – représentent environ 35 % du total, soit un peu moins de 11.000 milliards. Les gestionnaires humains, tels que les fonds spéculatifs traditionnels et autres fonds communs de placement, ne gèrent que 24 %. Le solde, soit environ 40%, sont des actions détenues par les assureurs, les fonds souverains, voire les entreprises elles-mêmes notamment au sein de leurs fonds de pension.

Cette importance de la gestion automatisée s’explique par la ruée, depuis 2009, des épargnants américains sur ces fonds indiciels, très séduisants en raison de leur faible coût. Là où le gestionnaire d’un fonds classique placé dans la Bourse américaine prendra en effet chaque année 1% du montant investi à titre de frais de gestion, un tracker n’en prendra que 0,1%. Or, d’après Morningstar qui a étudié cette problématique, il n’existe pas de liens entre performances et frais de gestion. ” Il est peu probable que les firmes de gestion caractérisées par des frais élevés offrent un rendement supérieur à la moyenne. Les fonds à frais modiques offrent aux investisseurs les meilleures chances de succès à long terme “, estime la société.

Eurekahedge a créé un indice qui mesure spécialement la performance des ” hedge funds ” pilotés par une intelligence artificielle. Mais les derniers résultats ne sont pas fameux…

L’IA est-elle bonne gestionnaire ?

La machine aurait-elle donc supplanté l’homme ? Pas si sûr. Oui, les machines excellent dans les tâches simples, comme suivre un indice. Oui, elles sont de plus en plus autonomes et, avec l’avènement de l’intelligence artificielle (IA) et d’algorithmes de machine learning, désormais bâties pour ” apprendre ” lorsque des nouveautés apparaissent. Ces algorithmes fonctionnent donc un peu comme les programmes des voitures autonomes qui s’améliorent au fur et à mesure qu’ils conduisent et emmagasinent des données.

Mais l’analogie entre la Bourse et la voiture s’arrête là. Car si les algorithmes qui conduisent des véhicules s’améou observent une chute inattendue du prix de l’actif sous-jacent, ils peuvent s’enfuir – c’est-à-dire vendre leurs parts immédiatement – ajoutant à la pression à la baisse sur les prix du marché “, avertit Augustin Carstens, directeur général de la Banque des règlements interna- tionaux.

Une telle hypothèse perturbe aussi des investisseurs tels Michael Burry, le médecin devenu investisseur spéculatif héros du film The Big Short. Il a souligné voici quelques jours, dans un échange de mails avec l’agence Bloomberg, les dangers que font courir les ETF et les fonds indiciels pour la stabilité des marchés. En amassant des sommes de plus en plus importantes qui s’investissent dans les mêmes paniers d’actions, ces fonds pilotés par ordinateurs sont en train de constituer des bulles. ” Le théâtre est de plus en plus fréquenté, mais la porte de sortie est la même que d’habitude “, dit-il.

Il faut donc espérer qu’il n’y ait pas d’incendie.

Singularité européenne

Chez nous, si le trading automatisé progresse, la gestion automatisée est moins populaire qu’aux Etats-Unis. ” En Europe, cette gestion par robots est encore dans l’enfance, souligne une spécialiste. On observe d’ailleurs aussi chez nous une moindre popularité des ETF, ces fonds cotés en Bourse qui constituent la famille la plus importante des fonds gérés par algorithmes. Selon la société de gestion Candriam, le marché global des ETF pèse 4.918 milliards d’euros, mais les ETF européens ne représentent que 763 milliards de cet ensemble.

” La grande question est de savoir si la tendance américaine s’imprimera aussi en Europe. Car notre marché présente deux grandes différences, note Koen van de Maele, qui dirige le département Investment Solutions chez Candriam. La première est qu’aux Etats-Unis, les ETF bénéficient d’un avantage fiscal. L’épargnant américain paie moins de taxes sur un ETF que sur un mutual fund (fonds commun de placement) indiciel classique. La seconde différence est qu’en Europe, les produits d’épargne sont majoritairement distribués par les banques alors qu’aux Etats-Unis, ils sont distribués par des courtiers. Or, les banques ont un certain intérêt à vendre des fonds gérés de manière classique .”

Certes, la nouvelle directive européenne MiFid 2 sur la protection des investisseurs et la transparence des marchés empêche désormais les banques qui vendent des fonds de toucher des rétrocessions sur frais de gestion que lui payaient auparavant le gestionnaire du fonds. Mais cette interdiction ne concerne que les banques qui ont adopté un statut de conseiller indépendant. Ce n’est pas le cas de nombreuses grandes institutions qui pousseront donc toujours leurs fonds maison classiques.