Le “private equity” n’est plus la chasse gardée des plus fortunés. Le succès du secteur l’a (légèrement) démocratisé. Mais vous devrez vous passer de votre argent pendant 10 ans. “Cette illiquidité est le prix à payer.”

Quand vous voulez investir dans une entreprise, vous avez grosso modo le choix entre deux possibilités. Soit l’entreprise est cotée, et vous achetez des actions en Bourse. Soit l’entreprise n’est pas cotée, et vous devez frapper à sa porte. Le deuxième choix est nettement moins évident. Vous devez savoir parfaitement dans quelle aventure vous vous lancez alors que les entreprises non cotées en Bourse ne sont pas tenues de publier autant d’informations que leurs homologues cotées. La Bourse, par ailleurs, ne fait aucune discrimination: celui qui paie le prix obtient l’action. En revanche, rien n’oblige une entreprise non cotée en Bourse – du moins si elle est en vente – à s’engager avec le plus offrant. Le prix sera un argument important mais les actionnaires existants se demanderont également ce que leur apportera ce nouvel actionnaire. Pourra-t-il professionnaliser le management, internationaliser les ventes, perfectionner l’organisation sur le terrain?

> Lire à ce sujet: Private equity: le capital-investissement, la nouvelle Bourse?

1. Quel rendement attendre?

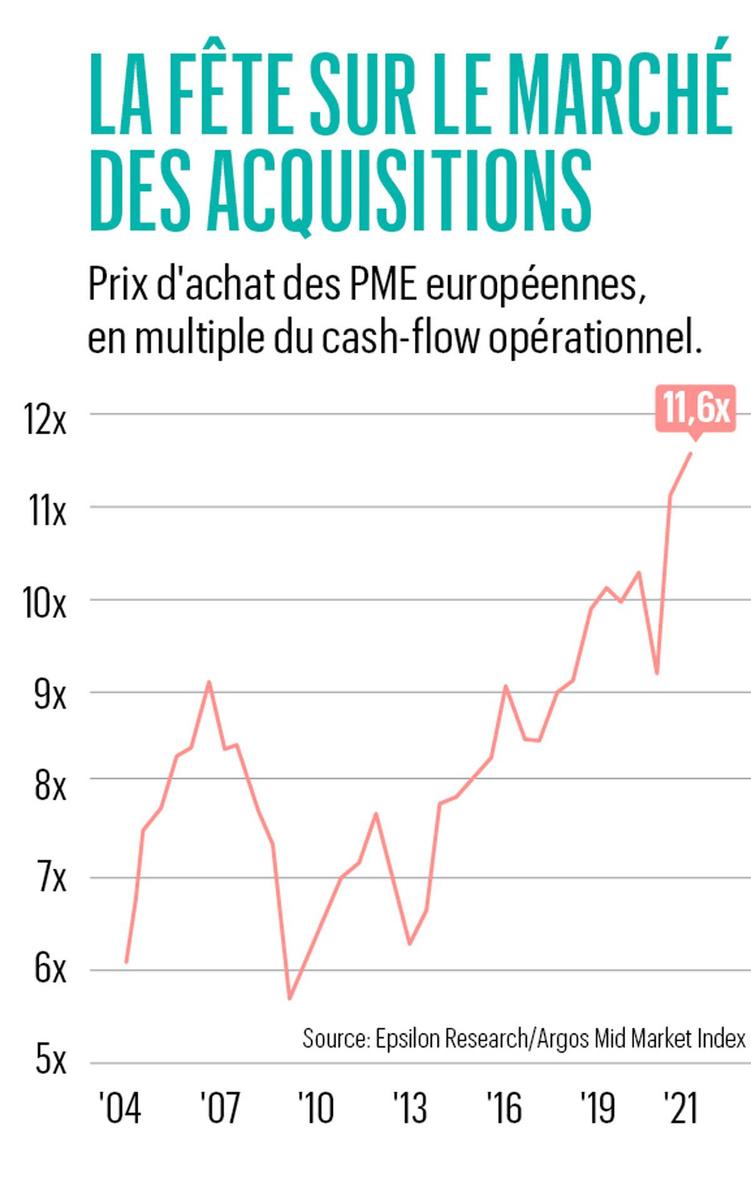

Le private equity, terme usuel du jargon financier pour désigner les entreprises non cotées en Bourse, et par extension les investissements dans les entreprises de ce type, est donc un métier à part. Mais un métier lucratif. Car si les Bourses alignent les records, le private equity aussi. Dans le segment européen moyen par exemple – les petites à grosses PME -, les prix n’ont jamais été aussi élevés. En moyenne, on y paie désormais 11,6 fois les cash-flows opérationnels ou “multiple” (voir ci-dessous le graphique “La fête sur le marché des acquisitions”).

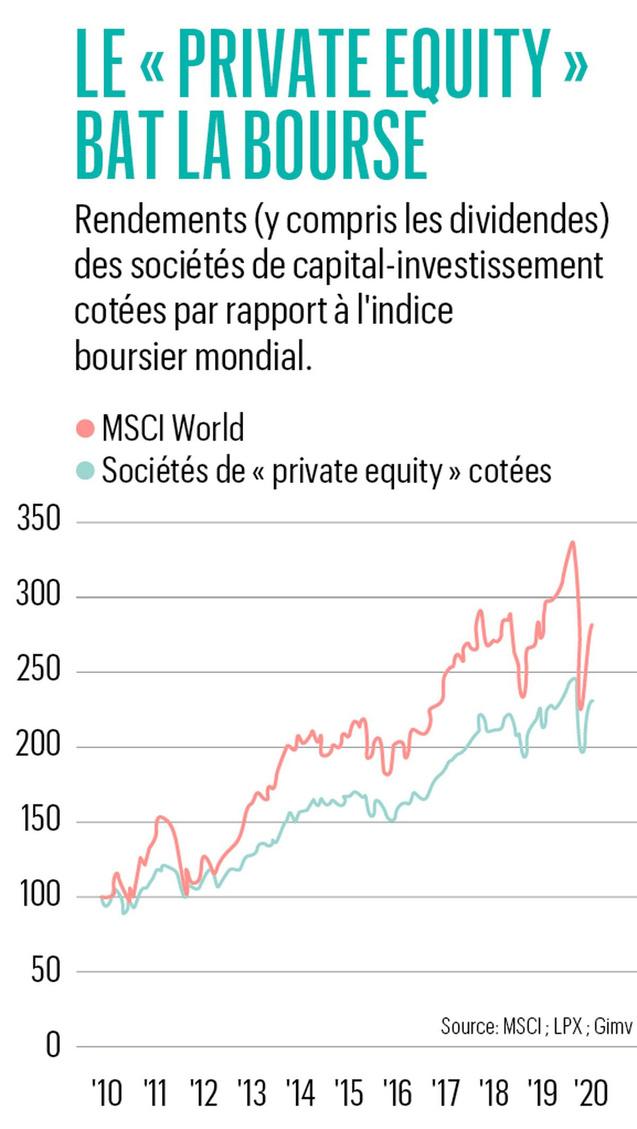

Le private equity se montre même plus performant que la Bourse. C’est ce qu’on peut déduire du rendement des sociétés de private equity cotées, qui dépasse celui de la Bourse elle-même. Si vous aviez investi 100 euros fin 2009 dans l’indice boursier MSCI World, vous disposiez d’un peu moins de 150 euros 10 ans plus tard. En investissant le même montant dans des sociétés de capital-investissement cotées en Bourse, vous auriez récupéré près de 300 euros (voir le graphique “Le ‘private equity’ bat la Bourse” ci-dessous).

Magnifique, mais le commun des mortels en est malheureusement exclu. Une société de private equity typique réunit des capitaux auprès de grandes fortunes et d'”investisseurs institutionnels” comme des fonds de pension des assureurs. Avec cet argent, elle constitue un fonds qu’elle investit dans des entreprises non cotées en Bourse. Cinq à dix ans plus tard, le fonds va revendre ses participations, si possible avec une belle plus-value.

2. Pour quel portefeuille?

Le petit investisseur n’est donc pas invité au festin. Mais il ne faut pas pour autant être milliardaire pour investir en private equity. Chez le gestionnaire de portefeuille Degroof Petercam, vous pouvez déjà effectuer des investissements en private equity pour une mise minimale de 250.000 euros. Chez BNP Paribas Fortis, c’est déjà possible à partir de 125.000 euros. Mais sachez qu’il est inutile de contacter ces deux institutions si votre patrimoine mobilier total ne dépasse pas la mise minimale. “Nous nous imposons une règle stricte, explique Serge Langhendries, responsable du private equity chez BNP Paribas Fortis Wealth Management & Private Banking. Chez nous, un client ne peut jamais investir plus de 5% de son patrimoine mobilier dans le fonds d’une société de private equity. Pour déposer cette mise minimale de 125.000 euros, vous devrez donc disposer d’un capital d’au moins de 2,5 millions d’euros. Nous regardons toujours si le client a les épaules suffisamment solides. Quel risque il peut supporter.”

Depuis la directive européenne Mifid (Markets in Financial Instruments Directive), les institutions financières ne peuvent d’ailleurs pas refourguer n’importe quel produit d’investissement à leurs clients. Une bonne chose, selon Bert D’Huyvetter, responsable des investissements en private equity chez Degroof Petercam: “La Mifid nous impose d’effectuer un screening du client afin de pouvoir lui proposer un investissement sur mesure. Si le private equity n’est pas un produit approprié pour un client, nous le lui disons.”

> Lire à ce sujet: Private equity: s’ouvrir au capital-investissement, une aventure humaine

3. Est-ce un secteur risqué?

Risqué, le private equity? Bien entendu, mais votre argent n’est pas intégralement investi dans une seule entreprise non cotée en Bourse. Pour diversifier le risque, Degroof Petercam et BNP Paribas Fortis sélectionnent des fonds de société de private equity réputés dans le monde entier. Votre argent sera ensuite investi dans ces fonds en tranches, généralement pendant cinq ans, dans l’objectif de financer des investissements successifs.

Au cours des cinq années suivantes, le fonds va revendre les participations, si possible avec une grosse plus-value. L’ensemble du programme dure donc 10 ans.

Un autre pare-chocs est la diversification de votre argent entre plusieurs fonds, souvent avec des années de création (vintages dans le jargon) différentes. Cette année, une tranche de votre argent sera par exemple investie dans un fonds spécialisé dans les PME européennes ; l’an prochain, ce sera un fonds spécialisé dans les grandes entreprises américaines, et l’année suivante, un fonds de fonds, un fonds qui investit dans d’autres fonds. Etc.

4. Quelles sont les échéances?

Votre argent est donc bloqué pendant 10 ans. Vous devrez faire preuve de patience. “Le prix à payer pour le private equity, c’est l’illiquidité, poursuit Serge Langhendries de BNP Paribas Fortis. Si vous acceptez de le payer, le risque est assez limité. Cela peut sembler contradictoire, car le private equity a la réputation d’être un investissement à haut risque. Mais cette illiquidité pendant 10 ans offre la possibilité d’étaler votre investissement sur plusieurs années et de le diversifier entre plusieurs fonds. Cela explique pourquoi nos clients ont conservé un rendement annuel moyen de 8% sur leurs investissements en private equity à l’époque de la crise financière de 2008-2009. Nous proposons ce type d’investissement depuis 20 ans, et jamais nos clients n’ont perdu d’argent ou dû se satisfaire d’un rendement nul.”

Cet assemblage sur plusieurs années rend un portefeuille en private equity plus résistant aux aléas, explique encore Bert D’Huyvetter. “On investit sur l’ensemble du cycle conjoncturel. C’est la différence avec la Bourse. Là, votre investissement est immédiatement et totalement exposé aux risques et aux fluctuations. La Bourse, c’est le sprint: acheter aujourd’hui et revendre demain. Investir en private equity, c’est courir un marathon.”

> Lire à ce sujet: Private equity: miser, en Bourse, sur le non-coté…

5. Pourquoi ne pas préférer le “private equity” coté?

Pourquoi ne pas acheter d’actions de sociétés de private equity cotées en Bourse? Elles ne manquent pas, en tout cas. En Belgique, citons par exemple Gimv, Brederode, Sofina et Ackermans & van Haren: autant de sociétés qui investissent au moins une partie de leurs avoirs dans le private equity et se sont montrées assez performantes. Mais il faut alors accepter les fluctuations quotidiennes des cours et le stress qu’elles génèrent.

En Bourse, chaque jour est le jour de la vérité. Dans le private equity, ce jour de la vérité n’arrive qu’après de nombreuses années, quand le fonds a revendu ses investissements et qu’il faut déterminer si vos économies ont rapporté quelque chose, et combien.

Bien entendu, un investisseur en private equity n’est pas laissé dans l’inconnu pendant des années. “Nous évaluons votre portefeuille plusieurs fois par an, explique Serge Langhendries. Mais tant qu’un investissement n’a pas été vendu, cela reste une valeur papier, que nous ne publions de toute manière qu’après plusieurs mois. Cela n’a aucun rapport avec les fluctuations boursières quotidiennes. Le private equity est un univers tranquille.”

6. Est-ce le bon moment pour investir?

Bien entendu, la question s’applique aussi aux actions cotées en Bourse. Si l’économie va mal, c’est toutes les entreprises qui sont en difficulté, qu’elles soient cotées ou non. Ces derniers temps, l’actualité n’est pas particulièrement réjouissante: goulets d’étranglement logistiques, prix du gaz et de l’électricité qui s’envole, risque d’accélération de l’inflation et de hausse des taux. Les années de vaches grasses pour les Bourses et le private equity arrivent-elles à leur terme? Serge Langhendries n’est pas inquiet, du moins pour le private equity. “Le meilleur moment pour investir dans ce domaine, c’est quand les Bourses sont à leur plus haut. La correction qui suit va également peser sur la valeur du private equity, car les deux sont liés. Cela signifie qu’après le krach boursier, le gestionnaire aura plusieurs années pour acheter des entreprises performantes pour une bouchée de pain.”

7. L’argument final

De toute manière, les valorisations, hautes ou basses, ne sont plus l’essentiel. Il s’agit avant tout de création de valeur, explique Kristof Vande Capelle, directeur financier chez Gimv. “Auparavant, précise-t-il, le private equity consistait surtout à acheter une entreprise à de bonnes conditions et à la revendre dès qu’un prix intéressant était proposé. C’était le multiple play. Cette pratique a beaucoup moins cours aujourd’hui. Aujourd’hui, l’objectif est renforcer les entreprises afin qu’elles grandissent, fassent davantage de bénéfices et prennent de la valeur par elles-mêmes. Ces sept dernières années, Gimv a réalisé 80% de ses plus-values sur les ventes de cette manière. Les sociétés de private equity sont devenues des spécialistes quand il s’agit de rendre des entreprises meilleures. Elles les aident à internationaliser leurs activités, à procéder à des acquisitions, à mettre en place un appareil commercial efficace, etc. S’il y a un argument pour investir dans le private equity, c’est celui-là.”

Il y a encore beaucoup plus de valeur en perspective, affirme Duco Sickinghe, managing partner de Fortino Capital, une société de private equity qui investit surtout dans des entreprises de logiciels.

“La numérisation permet d’énormes gains de productivité, dit-il. Les processus opérationnels deviennent plus efficaces, les entreprises servent leurs clients à moindre coût ou trouvent des clients qu’elles n’auraient pas rencontrés autrement.”

Les sociétés de private equity auront donc un énorme travail de numérisation à mettre en oeuvre dans les entreprises où elles investissent. Certes, les entreprises cotées en Bourse peuvent elles aussi tirer profit de la numérisation, mais d’un point de vue d’investissement, il reste une différence significative. “Un investisseur en private equity sait vers quoi doit aller une entreprise et peut imposer sa vision via sa présence au conseil d’administration, explique Duco Sickinghe. De plus, il dispose d’informations détaillées sur l’entreprise. Les investisseurs en Bourse ne disposent pas de ces outils.”

Par ailleurs, après quelques années, une société de private equity doit rendre l’argent aux investisseurs, c’est un engagement à honorer, explique Duco Sickinghe. “Mais comme le temps est malgré tout limité, ajoute-t-il, cela crée une culture de la performance qui permet à l’entreprise de s’améliorer. L’impact de votre investissement sur la gestion d’une telle entreprise est donc beaucoup plus grand que dans le cas de sociétés cotées. Quand quelqu’un investit son argent en actions d’une grande banque cotée en Bourse, le CEO n’en sait rien. Comment va-t-il se sentir redevable de quoi que ce soit?”