Les obligations ne rapportent rien, les actions sont chères et le climat économique reste incertain. Pour les investisseurs, 2020 ressemble à s’y méprendre aux années précédentes. Mais attention au risque de remontée des taux !

A quoi doit s’attendre l’épargnant belge en 2020 ? “Un peu plus de la même chose, annonce d’emblée Etienne de Callataÿ, économiste en chef d’Orcadia Asset Management. Le scénario de référence est que les taux vont rester très bas pendant encore quelque temps sur fond de croissance molle. Sur les obligations de référence ou les livrets, cela signifie des taux inférieurs à l’inflation et donc une perte de pouvoir d’achat. Pour obtenir un rendement décent, l’épargnant devra donc toujours prendre des risques.”

Risque sous-estimé

Mais l’investisseur doit également composer avec les surprises possibles dont le risque de remontée des taux. ” Un risque qui est probablement sous-estimé aujourd’hui, mais qui pourrait se concrétiser en cas d’accélération de l’inflation ou si les investisseurs commencent à douter de la capacité des banques centrales à contrôler les taux comme lors de l’envolée des taux de la Belgique en 2011 “, épingle Etienne de Callataÿ.

Une perspective de remontée des taux que confirme globalement Ken Van Weyenberg, head of CPM private clients chez Candriam. ” Les incertitudes géopolitiques et macroéconomiques se sont atténuées et la croissance pourrait surprendre favorablement. D’autant plus que les gouvernements préparent des mesures de relance budgétaire tant en Europe qu’aux Etats-Unis. Dans ce contexte, nous nous attendons à ce que les taux d’intérêt à long terme augmentent légèrement, mais restent à des niveaux bas. ” L’exercice 2020 s’annonce donc comme un véritable jeu d’équilibriste pour les investisseurs, eux qui doivent à la fois tenir compte de taux bas et d’une hausse possible de ces mêmes taux.

Obligations des pays émergents

Sur les marchés obligataires, Etienne de Callataÿ rappelle qu’un ” placement sûr et rentable, cela n’existe pas “. L’économiste invite aussi les investisseurs à une certaine prudence vis-à-vis des obligations à haut rendement ou spéculative, en référence à leur faible note financière. ” Il s’agit en majeure partie d’obligations d’entreprises très endettées qui seraient les premières affectées en cas de remontée des taux. ” Selon Bank of America ML, pas moins de 13% des entreprises cotées dans les économies avancées peuvent être qualifiées de zombies, dont un durcissement du marché du crédit compromettrait les chances de survie.

Pour faire face au risque de remontée des taux, Ken Van Weyenberg conseille avant tout de maintenir une ” duration ” courte, c’est-à-dire d’avoir un portefeuille d’obligations dont l’échéance moyenne est assez proche. Vous pourrez ainsi réinvestir plus rapidement les capitaux à de meilleures conditions. Afin d’obtenir un rendement décent dans l’immédiat, ” nous évitons les obligations souveraines de référence qui représentent une bonne partie des 12.000 milliards de dollars d’obligations à rendement négatif à travers le monde, explique l’économiste. Les obligations d’entreprises de la catégorie “investissement” de la zone euro ( soit de AAA à BBB, Ndlr) recèlent par contre encore un certain potentiel, grâce à la stabilisation de leurs bénéfices et aux interventions sur les marchés de la Banque centrale européenne. ”

Candriam mise toutefois surtout sur les obligations des pays émergents. ” Elles offrent une prime de rendement attractive par rapport au taux du bon du Trésor américain à 10 ans et leur note financière moyenne ne cesse de s’améliorer. Plus de la moitié des obligations des pays émergents affichent désormais une note de la catégorie “investissement” et la majorité des révisions sont des relèvements de rating. Nous privilégions tout particulièrement les obligations d’entreprises des pays émergents en devises fortes. ”

Les actions encore et toujours

Malgré ces quelques opportunités sur les marchés obligataires, les actions restent la classe d’actifs privilégiée par les stratégistes à l’aube de 2020. Etienne de Callataÿ recommande ainsi une légère surpondération en actions notamment au vu d’une valorisation assez raisonnable de, par exemple, 14 fois les bénéfices en Europe.

Les Bourses devraient continuer à s’illustrer. Surtout ” si les banques centrales continuent d’inonder le marché de liquidités, explique Philippe Gijsels, chief strategy officer chez BNP Paribas Fortis. L’histoire des marchés boursiers nous a appris que la hausse des taux d’intérêt était souvent nettement plus importante qu’une économie forte et une bonne performance des entreprises. ”

Actuellement, les perspectives sont donc plutôt favorables aux actions. La Banque centrale européenne (BCE) a annoncé en septembre la reprise de son programme de rachats d’actifs à concurrence de 20 milliards d’euros par mois pour une durée indéterminée. La Réserve fédérale américaine a aussi dégainé mi-octobre un nouveau plan de rachat de 60 milliards de dollars par mois en réponse aux tensions apparues cet automne sur les marchés monétaires américains.

Les sociétés immobilières

Pour l’épargnant souhaitant rester plutôt prudent, les actions de sociétés immobilières réglementées (SIR) peuvent apparaître séduisantes. Elles investissent dans de l’immobilier tangible, ont des revenus assez stables grâce aux contrats de bail à long terme, peuvent indexer les loyers et doivent respecter certaines règles en matière de diversification de leur portefeuille immobilier, d’endettement et de distribution de dividendes.

” L’immobilier coté a largement profité de la baisse des taux ces dernières années, avertit toutefois Ken Van Weyenberg de Candriam. La valorisation du secteur a augmenté en flèche et la sélectivité est désormais de mise. ” Si les sociétés belges se sont tout particulièrement illustrées avec un rendement cumulé de 50% en deux ans, cette moyenne cache évidemment des réalités différentes, et les bonnes affaires sont devenues rares. L’opportunité d’investir dans des sociétés immobilières étrangères doit également être soigneusement étudiée. Le dividende est en effet alors soumis à un double précompte, à l’étranger et en Belgique.

Etienne de Callataÿ se montre également assez circonspect par rapport aux sociétés immobilières. ” Cela est certes préférable à un investissement immobilier direct mais le problème de concentration des risques se fait également ressentir. Prenons l’exemple de la SIR Cofinimmo. Elle est active en Belgique et dans quelques pays limitrophes : vous restez donc exposés entièrement à la conjoncture en Europe occidentale. Sans compter tous les risques réglementaires, qu’il s’agisse d’une révision de la fiscalité immobilière, de nouvelles normes environnementales impliquant d’importants travaux ou d’une réduction du remboursement des maisons de repos par la sécurité sociale qui pèserait sur ce segment de marché plébiscité. Sans oublier le risque d’une remontée des taux réels ( après déduction de l’inflation, Ndlr). ” Celle-ci renchérirait en effet les coûts des crédits et pèserait sur la valeur de l’immobilier sans que cela ne soit compensé par une indexation des loyers.

Les actions à haut dividende

” Dans l’environnement de taux bas actuel, les actions à haut dividende peuvent aussi constituer une alternative intéressante, selon Ken Van Weyenberg de Candriam. Se contenter du rendement facial est toutefois insuffisant, il faut analyser si le dividende est pérenne. Les marchés sanctionnent durement les sociétés qui doivent revoir leur coupon à la baisse comme l’a montré l’exemple de bpost qui a dû se résoudre à raboter son principal coupon de 42% au début du mois. Dans une perspective de long terme, il est important de miser sur les entreprises qui relèvent régulièrement leur dividende, financent le versement de ce dividende grâce aux flux de trésorerie de l’activité et peuvent continuer à générer de la valeur ajoutée à long terme. ”

Pensez aussi à bien diversifier vos positions, épingle Etienne de Callataÿ. ” Se limiter aux utilities ( gaz et électricité, Ndlr) vous surexposerait à toute réglementation visant une accélération des investissements dans la transition énergétique. En Belgique, les valeurs télécoms sont susceptibles d’être rattrapées par des mesures visant à renforcer la concurrence. Et ainsi de suite. ”

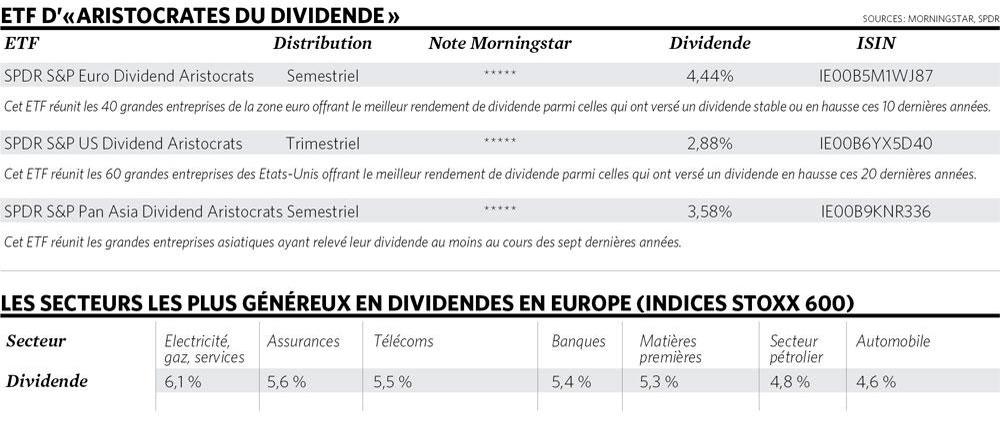

Solution envisageable : le recours aux ” aristocrates du dividende “, qui peut permettre de diversifier ses positions tout en privilégiant les entreprises de qualité. Ces aristocrates sont en effet les sociétés qui parviennent à relever régulièrement leur dividende depuis de longues années. Une sélection qui offre un panaché sectoriel assez diversifié même s’il est évident que des secteurs plus modernes comme les technologies y sont très peu représentés. Par facilité, vous pouvez y investir via des ETF, des fonds indiciels engendrant des frais de gestion réduits ( 0,3% par an dans les exemples repris dans le tableau intitulé “ETF d”aristocrates du dividende'”).

Les actions ” value ” et des pays émergents

Ceci étant, du côté de BNP Paribas Fortis, Koen De Leus, chief economist, et Philippe Gijsels s’attendent à un possible changement de paradigme en 2020. ” Depuis la fin de la crise de 2008-2009, les actions value sont restées très en retrait par rapport aux actions de croissance. Sur cette même période, les marchés émergents ont accumulé un retard spectaculaire comparativement aux marchés plus matures. Nous pensons qu’il existe une réelle possibilité que ces tendances à long terme s’inversent en 2020. ”

Tout d’abord, en raison des importants écarts de valorisation. L’indice mondial MSCI World Growth cote 28 fois les bénéfices (réalisés) contre 15 pour son pendant ” Value ” et 14 pour les marchés émergents. Ensuite, parce que ” nous pourrions être à la veille d’un changement de paradigme, où les stimuli budgétaires viendraient compléter la politique monétaire. Cela permettrait de prolonger le cycle économique. A terme, c’est-à-dire au-delà de 2020, cela pourrait donner un coup d’accélérateur à l’inflation et faire enfin monter les taux d’intérêt. Si les politiques de Keynes devaient sortir de leur état d’hibernation, il ne serait pas une mauvaise idée pour l’investisseur d’envisager un certain nombre d’investissements dans le domaine de l’infrastructure. ”

La perspective d’une remontée des taux serait aussi salutaire pour le secteur financier. La faiblesse de ces taux pèse en effet sur la marge nette d’intérêt des banques et les résultats de placement des compagnies d’assurances – d’autant plus dommageable si elles ont garanti des taux d’intérêt plus élevés sur des produits de pension par exemple.

Un portefeuille adapté et responsable

Etienne de Callataÿ insiste pour sa part sur la nécessité d’appréhender son portefeuille de placement de façon globale et à long terme. ” Il ne faut par exemple pas se laisser tromper par le mirage de dividendes élevés. Ce qu’une entreprise distribue, elle ne le conserve pas et ne peut pas le mettre à profit. Si vous voulez que vos investissements arrondissent vos fins de mois, il est préférable de vendre régulièrement une petite partie d’un portefeuille adapté et performant plutôt que de viser à tout prix des placements qui génèrent des flux d’intérêts ou de dividendes élevés. ”

Toujours dans cette perspective de vue globale sur votre patrimoine, l’économiste en chef d’Orcadia Asset Management recommande de limiter les investissements en Belgique. ” Votre emploi ou la valeur de votre maison dépend déjà de l’économie belge. A l’heure d’investir, il est préférable de diversifier les risques en mettant le cap sur la Chine, les Etats-Unis, etc. En ce qui concerne les styles de gestion, le seul thème qui me séduit, c’est l’investissement responsable. Ces entreprises sont en avance sur leur temps. Elles en ont recueilli les fruits ces dernières années, signant une meilleure performance que l’investissement classique, et devraient continuer à le faire. “

L’immobilier, une fausse bonne idée ?

Que cela soit pour des critères financiers ou de confort, être propriétaire de son logement reste évidemment très intéressant. Mais ” beaucoup de gens oublient qu’ils sont déjà propriétaires quand ils veulent investir, souligne Etienne de Callataÿ. Ils se disent : j’ai 200.000 euros à placer, je peux bien en mettre une bonne partie en immobilier. Mais si l’on ajoute leur propre logement d’une valeur de 300.000 euros, ils ont déjà en fait 60% de leur patrimoine en immobilier. L’achat d’un second bien, souvent dans la même commune, engendre une très forte concentration des risques allant de l’évolution des taux à la fiscalité en passant par l’attrait économique de la commune et de la région. Sans oublier qu’en cas de coup dur, il n’est pas possible de liquider partiellement et/ou rapidement un investissement immobilier. ”

L’or, question de point de vue

Fin novembre, un mystérieux investisseur a misé 1,75 million de dollars sur une hausse de l’or à plus de 4.000 dollars l’once d’ici mi-2021. Ce pari a suscité le débat sur les marchés et montre à quel point les attentes peuvent être disparates sur ce métal. Pour les uns, il s’agit de la protection ultime, un actif dont la valeur vous prémunit de tous les risques, y compris contre les taux extrêmement bas. L’or ne verse en effet pas d’intérêt, de sorte que le coût de détention est moindre quand le loyer de l’argent est bas et a fortiori quand les taux sont négatifs. Pour les autres, cela n’est guère plus qu’un bout de métal. Parmi ses principaux pourfendeurs, on retrouve le célèbre Warren Buffett. ” L’or est extrait d’un trou en Afrique ou ailleurs. Ensuite, on le fond, on creuse un autre trou, on l’enterre à nouveau et on paie des gens pour le garder. Il n’a aucune utilité. Quelqu’un qui nous regarderait de la planète Mars resterait perplexe. ” Etienne de Callataÿ se montre également assez dubitatif. ” L’or est tout sauf le placement sûr que tout le monde croit. ” Pour espérer en retirer un rendement, il faut en effet le vendre plus cher, ce qui implique de miser sur le fait que les investisseurs auront encore plus peur dans six mois ou cinq ans que maintenant.

Les élections américaines en trouble-fête

Si 2020 se présente sous des auspices comparables à 2019, il est loin d’être acquis que la performance sera aussi impressionnante en Bourse. D’abord parce que l’envolée de l’année qui s’achève compensait en grande partie la correction du second semestre 2018. Ensuite, parce que les incertitudes pourraient s’amplifier au lieu de s’apaiser comme en 2019. Les élections présidentielles de novembre 2020 risquent en effet d’agiter les marchés. Cela commencera dès le mois de février avec un premier pic le 3 mars, lors des premières primaires démocrates. Le principal enjeu pour les marchés est de savoir si un candidat modéré (Joe Biden, Pete Buttigieg, Michael Bloomberg) ou plus radical (Elizabeth Warren, Bernie Sanders) affrontera (vraisemblablement) Donald Trump. Dans le second cas, l’élection de novembre risque fort de ressembler à un choix entre la peste et le choléra pour les investisseurs. Elizabeth Warren et Bernie Sanders ont en effet des programmes prévoyant la scission des grands groupes technologiques et bancaires, d’importants impôts sur la fortune (jusqu’à 8%), etc. Concernant Donald Trump, les marchés redoutent qu’il devienne encore plus radical, notamment dans ses thèses protectionnistes, sans la pression d’une réélection.