Depuis la fin du mois de novembre, le sentiment général sur l’économie mondiale s’est un peu amélioré. Alors, est-on reparti du bon pied ou est-ce un simple répit dans une configuration qui reste morose ? Gilles Moëc, le “chief economist” du groupe Axa, penche malheureusement pour la seconde option.

L’accord commercial entre la Chine et les Etats-Unis conclu en janvier a fait retomber la tension. ” La balance des risques est un peu mieux orientée, les sources de catastrophes possibles se sont un peu circonscrites et même si la politique internationale reste problématique – ce qui s’est passé entre les Etats-Unis et l’Iran en est un rappel – l’horizon est un peu moins lourd, admet le chief economist du groupe Axa Gilles Moëc. Mais ce n’est qu’un répit, poursuit-il. Même si je m’attends à ce que ce sentiment légèrement positif perdure dans les mois qui viennent, je crains que nous ne vivions, à terme, une certaine déception à la fois au niveau macroéconomique et sur certains marchés, en particulier les marchés des actions. ”

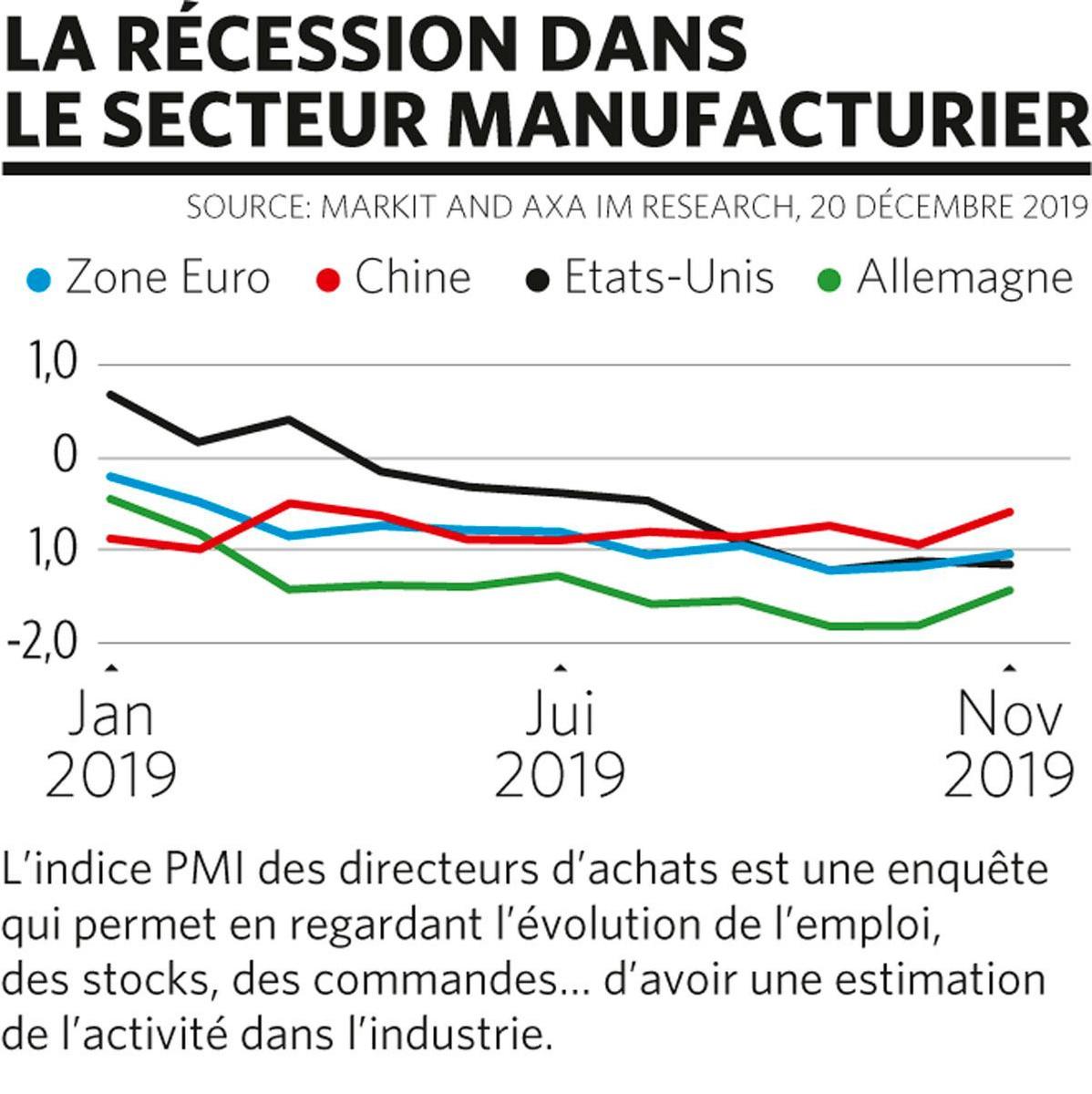

Une récession industrielle

” Depuis six mois, note Gilles Moëc, la situation est assez simple : nous sommes dans une situation de récession manufacturière qui n’a pas emporté l’ensemble de l’économie avec elle. ” Récession manufacturière ? Elle est en effet visible à la fois aux Etats-Unis et dans la zone euro. On le voit dans les indices des directeurs d’achat (PMI) ou dans les chiffres de production manufacturière dans un pays comme l’Allemagne, qui est un des principaux exportateurs mondiaux ( voir graphique intitulé ” La récession dans le secteur manufacturier “).

” En revanche, observe le chief economist d’Axa, s’il y a bien une dégradation dans le secteur des services, la situation n’est pas catastrophique. La récession reste cantonnée au secteur manufacturier. Donc même si ce choc manufacturier est assez durable, il ne dépasse pas pour l’instant son propre domaine. ”

Reste à expliquer pourquoi le secteur industriel fait la tête. ” La cause immédiate est la guerre commerciale”, répond Gilles Moëc. “Mais attention, ajoute-t-il : même sans les tensions commerciales, il y aurait eu dégradation de toute manière, car nous étions déjà confrontés à un ralentissement de la demande chinoise. Les autorités chinoises avaient en effet décidé avant le déclenchement de la guerre commerciale de tolérer un ralentissement de la demande intérieure. ” Les déséquilibres financiers et surtout l’endettement de certains acteurs parapublics, devenaient en effet un peu trop importants. ” Il faut donc garder cela en tête cette année, avertit le chief economist d’Axa. Car si les tensions commerciales s’apaisent, la cause profonde du ralentissement de l’activité industrielle, à savoir le ralentissement chinois, perdure. Et c’est pour moi un point central. Nous avons fonctionné depuis le milieu des années 1990 avec le sentiment qu’il avait toujours, pour soutenir la croissance mondiale, un investisseur en dernier ressort, qui était la Chine. Or aujourd’hui, ce consommateur en dernier ressort est plus lent. ”

Et cette configuration risque de durer. ” Il y a une règle économique qui veut que, dans les pays en développement, plus votre PIB par habitant augmente, plus la productivité ralentit. Car quand un pays connaît une phase de rattrapage, il investit beaucoup en capital et affiche des gains de productivité très rapides. Mais au fur et à mesure qu’il progresse, ces gains de productivité ralentissent, et c’est une situation qui se produit actuellement en Chine, qui ne va plus connaître les taux de croissance qu’elle avait l’habitude d’afficher il y a quelques années.

Mais des services résilients

Cette récession industrielle ne s’est toutefois pas propagée au secteur des services. Pourquoi ? ” Essentiellement parce que l’emploi a tenu, répond Gilles Moëc. Et c’est ce qui a constitué le socle de la croissance des pays développés. Donc si nous avons de bonnes nouvelles du côté de la guerre commerciale et que ce socle de consommation tient, nous pouvons espérer avoir une croissance correcte cette année et l’an prochain. ”

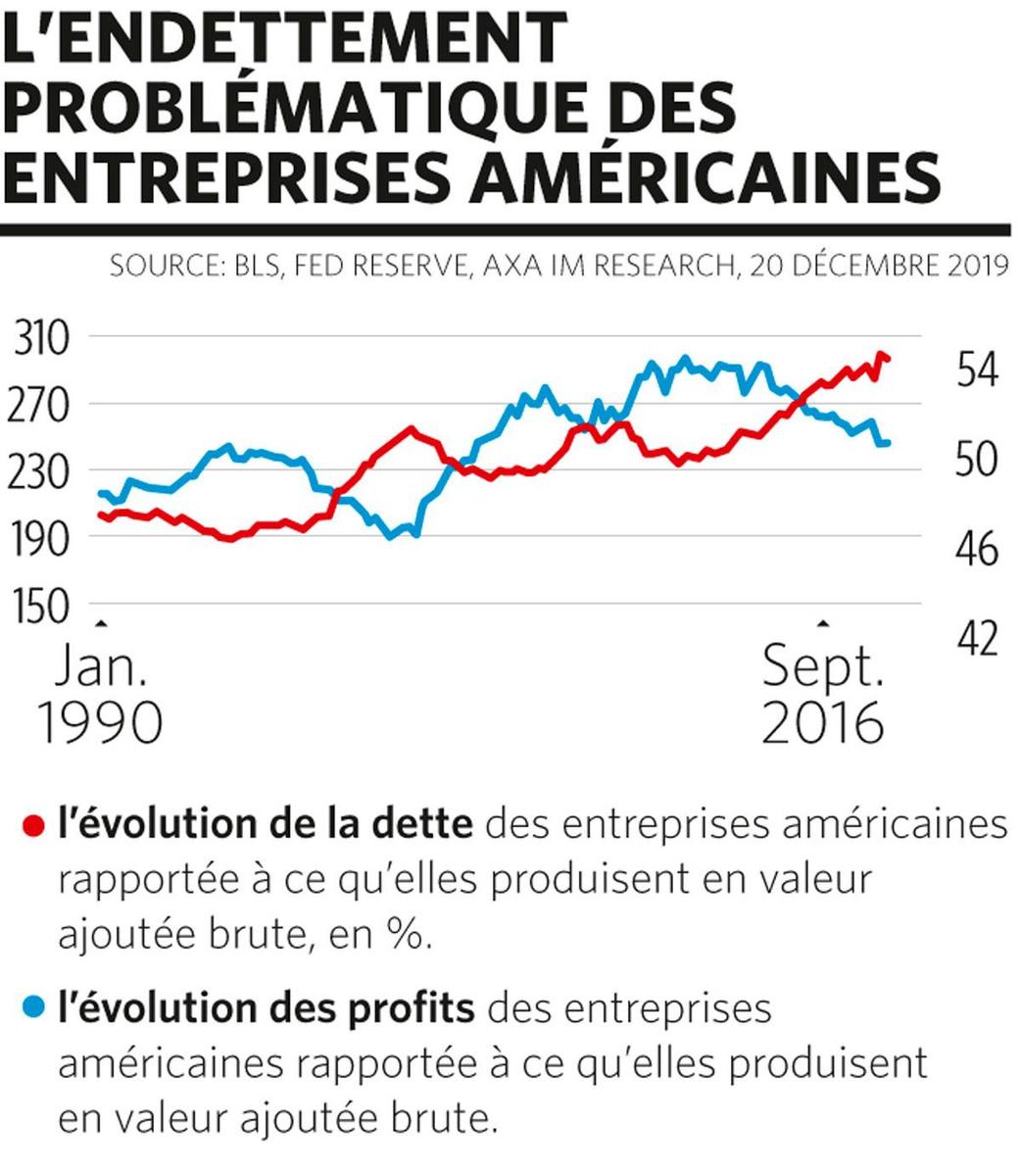

” Cependant, ajoute l’économiste français, un élément manque dans l’équation : l’investissement, qui pourrait faire redécoller la croissance dans nos pays. ” Mais on ne voit rien venir, en raison, particulièrement de la situation financière des entreprises, et notamment aux Etats-Unis. Gilles Moëc fait partie de ceux qui s’inquiètent de la dette des entreprises américaines, qui flirte désormais avec les 10.000 milliards de dollars (47% du PIB).

” Il est frappant de voir que l’endettement des entreprises américaines se poursuit à un rythme robuste alors que la profitabilité commence à se dégrader, dit-il. Je crains que nous ne vivions une illusion d’optique. Les grandes sociétés américaines, celles qui font partie du Dow Jones ou du S&P 500, vont bien. Leurs marges sont amples, leurs bénéfices battent des records. ” Mais lorsque l’on élargit sa vision et que l’on se penche sur les entreprises qui composent par exemple l’indice Russell 3000, ” on s’aperçoit qu’il y a un nombre de plus en plus important d’entreprises (29% ! ) qui n’arrivent pas à couvrir leur charge d’intérêt avec leur cash-flow, ce qui est la définition d’une zombification. ” Ce qui biaise le tableau, en effet, ce sont les géants de la technologie qui bénéficient d’une situation de quasi-monopole et affichent une profitabilité incroyable. Mais si l’on excepte ces quelques géants, ” la situation générale des entreprises américaines s’est plutôt dégradée, avertit Gilles Moëc. Et cela pose problème parce que cela limitera, à mon avis, les chances d’un redémarrage de l’investissement américain en 2020 “.

Une zombification cachée en Europe

Cette situation financière tendue n’est pas celle des entreprises européennes… mais il ne faut pas pousser de cocorico pour autant. Car chez nous, les entreprises bénéficient de conditions financières très favorables. Aux Etats-Unis, la Réserve fédérale a recommencé dès 2015 à remonter ses taux. Certes, en septembre, elle les a abaissés d’un quart de point, mais même après cette décision, le taux directeur américain reste compris dans une fourchette de 2 à 2,25%, alors qu’il est nul chez nous. ” Si les taux de la zone euro revenaient à la normale, le nombre d’entreprises qui ne réussiraient plus à couvrir leurs charges d’intérêt bondirait. Dans la zone euro, les zombies sont encore cachés. ”

” Attention donc à notre perception actuelle de l’économie américaine, avertit Gilles Moëc. Celle-ci est actuellement sous perfusion à la fois budgétaire et monétaire. Sans les baisses d’impôts consenties par Donald Trump et sans la baisse des charges d’intérêts, nous connaîtrions une détérioration de situation financière des entreprises. Et si, en raison notamment du déficit budgétaire très important aux Etats-Unis, la Réserve fédérale n’a plus envie de continuer à réduire ses taux, la capacité du secteur productif américain à redémarrer sera hypothéquée (voir graphique intitulé “L’endettement problématique des entreprises américaines”).

Mais pourquoi les profits des entreprises américaines baissent-ils ? ” Parce que les salaires montent, répond Gilles Moëc. Et c’est ce qui explique la très bonne tenue de la consommation. Mais dans une situation où il n’y a pas de gain de productivité – et c’est le gros souci de l’économie mondiale depuis une dizaine d’années – vous ne pouvez avoir une progression de l’emploi et des salaires que si vous la prenez sur quelque chose. Et ce quelque chose, aujourd’hui, c’est la part des profits des entreprises. Sans gains de productivité, nous ne pouvons avoir à la fois de l’investissement et de la consommation. Et c’est pour moi le grand problème américain. ”

Problème américain ? Pas seulement. ” Nous retrouvons exactement le même problème en Allemagne, ajoute Gilles Moëc, un pays qui a de quoi soutenir la consommation et une hausse des salaires parce qu’il y a suffisamment de création d’emplois. Cependant, compte tenu de leur situation financière, les entreprises allemandes ne peuvent pas, elles non plus, financer à la fois la consommation et les investissements. ”

Et tant que l’économie mondiale est suspendue de la sorte, sans réel redémarrage de l’investissement et de la croissance, elle restera très fragile à un choc extérieur. Un répit, donc, mais pas plus…`