Les employés d’ING sont sous le choc suite à l’annonce début octobre de la suppression de plus de 3.000 postes en Belgique. En cause : les taux bas qui minent le modèle économique de la banque, avance la direction. Cependant, le niveau anormalement bas des taux d’intérêt n’est pas le seul responsable. D’autres coupables se cachent derrière l’hémorragie sociale chez ING Belgique et dans le secteur financier. Les voici !

Sept mille emplois en moins chez ING, 9.000 chez Commerz-bank, 10.000 chez Deutsche Bank, restructurations chez P&V, Axa, ABN Amro, etc. Un vent mauvais souffle sur le système financier européen et provoque des milliers de destructions d’emplois dans notre pays.

Mais d’où cela vient-il ? Qui a déclenché cette tempête ? Les responsables ne sont pas toujours ceux à qui l’on pense. Parmi les assassins de l’emploi chez ING et ailleurs, il y a en effet les Chinois, les papy-boomers, les régulateurs, les riches, les épargnants, Mario Draghi et Apple. Surprenant ? Explications.

La crise n’est pas à l’origine des taux bas

Le principal rouage de la machine qui broie les banques, ce sont les taux d’intérêt de plus en plus bas, qui rognent les marges, créent des bulles, faussent les primes de risque et dépriment l’activité (lire l’encadré “La folle mécanique des taux qui effraie les banques”). Mais avec cela, on n’a encore rien dit. Il faut comprendre pourquoi les taux ne sont jamais tombés aussi bas qu’aujourd’hui. Est-ce l’importance de la crise financière de 2008, puis celle de la zone euro trois à quatre ans plus tard, qui a nécessité cette baisse exceptionnelle ? Non. On l’a oublié, mais bien avant 2008, déjà, les taux étaient entraînés dans une spirale baissière.

Dans un speech célèbre tenu en 2005, Ben Bernanke, qui allait devenir un an plus tard gouverneur de la Banque centrale américaine, pointait le mal qui déjà alors, était à la source de nos problèmes : l’excès d’épargne.

Comme le soulignait encore voici quatre mois le président de la BCE Mario Draghi, “Les taux bas ne sont pas le problème. Ils sont le symptôme”.

Cet excès, on en voit des signes tous les jours. Tout récemment, le FMI soulignait que le monde n’avait jamais croulé sous autant de dettes : 152.000 milliards de dollars de dettes consenties par des acteurs non financiers, soit 255 % du PIB mondial. Or, ces 152.000 milliards de dettes ont été rendus possibles parce que de l’autre côté, il y avait des épargnants pour prêter cet argent.

Mais pourquoi l’excès d’épargne a-t-il mis le monde sens dessus dessous ? ” L’épargne n’est pas un problème en soi “, observeAnton Brender, l’économiste en chef de Candriam. C’est même une bonne chose : elle nourrit l’investissement et la consommation et permet à l’économie de se développer. La plupart des épargnants déposent en effet leur argent dans des banques, des fonds de pension, auprès de gestionnaires de patrimoine et ces intermédiaires prêtent à leur tour cet argent à des acteurs qui vont le dépenser : des ménages (qui veulent acheter un logement), des entreprises (qui veulent investir), des Etats (qui veulent financer leur dette publique). ” Le problème, poursuit Anton Brender, c’est qu’aujourd’hui, ces trois agents éprouvent, pour des raisons diverses, des problèmes pour continuer à emprunter. ” En effet, les Etats veulent réduire leur endettement. Les ménages, qui avaient emprunté énormément pour acheter leur logement avant la crise, restreignent leur appétit. ” Et du côté des entreprises, deux éléments sont à l’oeuvre, poursuit Anton Brender. D’un côté, elles engrangent davantage de profits, en raison des pressions à la baisse sur les salaires et des impôts relativement peu élevés parce que beaucoup de pays se font une concurrence fiscale, et de l’autre, leurs besoins d’investissement sont moindres parce que le prix des équipements a fortement baissé. Avec pour conséquence que dans beaucoup de pays, les entreprises ne sont plus des emprunteurs nets. ”

Coupables: LES CHINOIS

” Tout cet argent éprouve donc des difficultés à trouver des emprunteurs, ajoute Anton Brender. Les taux négatifs sont le signe que beaucoup de gens ne peuvent – ou ne veulent – plus emprunter, et que l’on est prêt à payer pour qu’ils le fassent, poursuit le chief economist de Candriam. C’est pour cela aussi que les banques centrales baissent au maximum les taux d’intérêt, afin de faciliter à cette épargne la recherche d’emprunteurs. ” Comme le soulignait encore voici quatre mois le président de la BCE Mario Draghi, ” Les taux bas ne sont pas le problème. Ils sont le symptôme “.

D’accord, mais pourquoi incriminer les ménages chinois, les seniors ou l’épargnant lambda ?

D’un côté, une banque récolte les dépôts. De l’autre, elle octroie des prêts. C’est le b.a.-ba du métier de banquier. Une banque classique gagne donc de l’argent parce que le taux qu’elle demande aux clients à qui elle octroie un crédit est plus élevé que les intérêts qu’elle paie aux clients qui déposent de l’argent chez elle. Cet écart est ce qu’on appelle la marge d’intérêt.

UN IMPACT MITIGÉ…

Depuis deux ou trois ans, on entend cependant les banquiers se plaindre : cette marge se réduit car ils ne peuvent pas répercuter sur leurs clients l’intégralité de la baisse des taux. Est-ce vrai ? Après tout, si une banque rémunère ses dépôts à 0 % et qu’elle octroie des crédits à 3 %, elle réalise la même marge que lorsqu’elle rémunère les déposants à 3 % et facture 6 % aux emprunteurs.

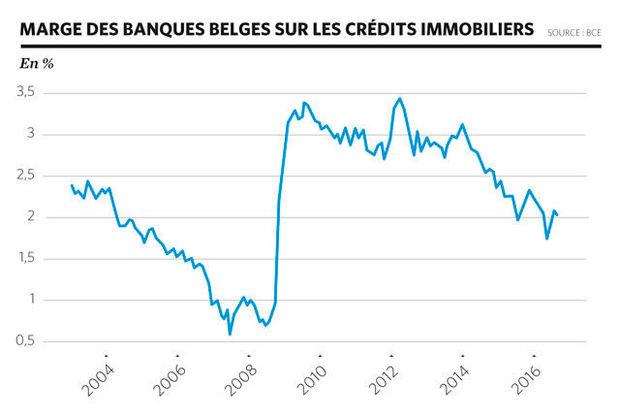

Il y a pourtant du vrai dans la plainte des banquiers, comme le montrent les statistiques de la Banque centrale européenne qui recense les marges des banques de la zone euro. On observe en effet que depuis l’entrée du système bancaire dans le monde des taux négatifs, les marges bancaires se réduisent sur certains crédits, tel le crédit immobilier. Elle était de 3 % voire plus entre 2009 et 2013, elle est retombée à 2 % environ. Toutefois, on observera que cette marge était déjà plus basse bien avant la crise. En outre, la marge sur d’autres produits, tels les crédits aux entreprises, n’a pas baissé. Elle est même plus élevée qu’avant la crise. Bref, l’impact des taux bas serait à relativiser fortement. D’ailleurs, les banques ont engrangé de confortables bénéfices ces derniers semestres.

…MAIS UN AVENIR INCERTAIN

Toutefois, on peut compatir aux plaintes des banquiers quand ils disent craindre de ne plus pouvoir réaliser ces performances à l’avenir. Pour plusieurs raisons.

La première, c’est ce qu’on appelle l’aplatissement de la courbe des taux : le métier d’une banque est de récolter des dépôts – des dépôts sur lesquels elle paie relativement peu d’intérêts parce qu’ils sont à court terme, et de les transformer en des prêts, plus rémunérateurs parce qu’ils sont à plus long terme. Ce faisant, la banque assume le risque d’un défaut de paiement du client à qui elle prête de l’argent, risque d’autant plus grand que la durée du prêt est longue. C’est pour cela que l’on dit que le métier de base du banquier consiste à bien connaître ses clients car il doit bien évaluer les risques. Mais aujourd’hui, la baisse des taux est tellement forte qu’il n’y a plus beaucoup de différence entre les taux à court terme et à long terme. Autrement dit, l’écart naturel sur lequel le banquier se rémunère se rétrécit.

En outre, la baisse des taux invite les emprunteurs à renégocier leurs crédits. Typiquement, les ménages profitent massivement des taux bas pour refinancer leur crédit hypothécaire. Sur l’encours de ces anciens crédits, les banques vont donc percevoir moins d’intérêts dans le futur. De même, la baisse des taux écorne les revenus que les banques perçoivent de leur portefeuille obligataire. Les banques sont en effet obligées d’avoir un portefeuille d’obligations d’Etat facilement négociables pour pouvoir faire face à des retraits importants d’argent. Mais ce portefeuille ne rapporte plus rien. Il coûte même puisque de plus en plus d’obligations d’Etat affichent des taux négatifs.

Et puis, la baisse des taux réduit aussi les commissions sur les ventes d’assurances-vie qui se faisaient dans les agences bancaires. Les clients sont en effet de moins en moins nombreux à souscrire à ces contrats à taux garanti qui ne rapportent plus grand-chose.

Voilà pourquoi les taux bas grippent la machine bancaire, et pourquoi les observateurs estiment qu’en 2016, les banquiers auront mangé leur pain blanc. C’est aussi une des raisons, pas la seule, pour laquelle des établissements comme ING décident de raboter les coûts et de procéder à des licenciements massifs.

Parce que cet excès d’épargne prend sa source notamment en Asie. La croissance des pays asiatiques avait reposé jusque dans les années 1990 sur un afflux massif d’argent des pays développés. Aussi, lorsqu’en 1997, ces capitaux occidentaux se retirent massivement, une crise éclate. Traumatisés, les pays asiatiques vont rebâtir leurs économies sur d’autres bases : ils encouragent leurs classes moyennes naissantes à épargner pour financer leur économie et échapper aux sautes d’humeur du marché international des capitaux. C’est le début de la constitution d’une forte épargne asiatique, qui sera d’autant plus abondante que la Chine, elle aussi, transforme son économie. Pékin bâtit en effet au cours de la fin des années 1990 une machine de guerre économique basée sur l’exportation. Cela lui permet de se constituer rapidement d’énormes excédents. En cinq ans à peine, entre 2000 et 2005, Pékin amasse un trésor de 1.000 milliards de dollars. Un bas de laine qui a continué à gonfler et qui pèse aujourd’hui 3.200 milliards de dollars. ” En Chine, la croissance de l’activité et des revenus s’est en effet développée rapidement. Et lorsque les ménages ont des revenus qui croissent rapidement, ils ne dépensent pas tout ce qu’ils gagnent “, explique Anton Brender.

Coupables: LES PAPY-BOOMERS

Mais la Chine n’est évidemment pas la seule responsable des taux bas. Si l’on épargne beaucoup plus que par le passé, c’est qu’un peu partout, la génération des enfants du baby-boom commence à prendre sa retraite.

Les tendances démographiques sont simples : d’un côté, l’espérance de vie s’accroît, en raison du développement des pays émergents et des progrès de l’hygiène et de la médecine. De l’autre, la fertilité décroît dans beaucoup de pays. Résultat : il y a une proportion de plus en plus importante de personnes âgées et cette tendance devrait s’accentuer encore au cours des deux prochaines décennies. Or, ce phénomène a une influence directe à la fois sur le taux d’épargne de chacun des ménages pris individuellement, mais aussi sur la masse d’épargne qui s’accumule dans le monde.

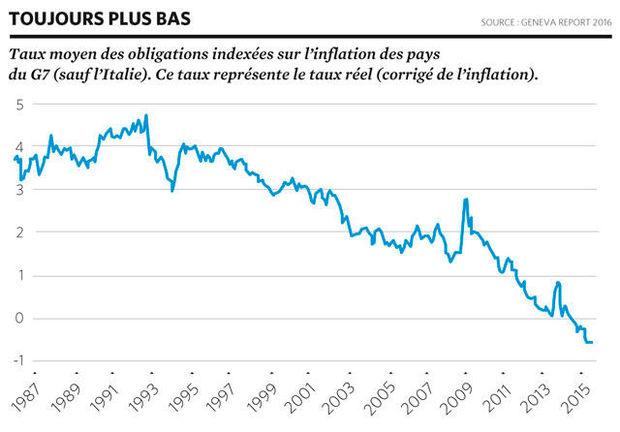

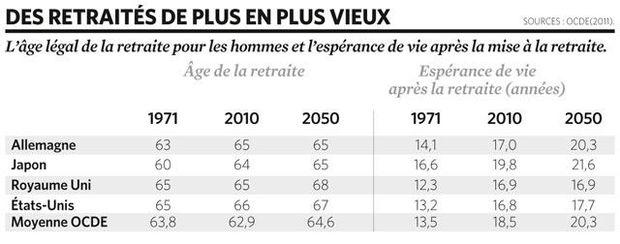

Sur le taux d’épargne ? Dans beaucoup de pays, l’allongement de l’espérance de vie est plus important que l’allongement du temps de carrière. ” En soi, cela ne nécessite pas davantage d’épargne si à cet allongement de la longévité on répond par un recul de l’âge de la retraite, notent les experts du Geneva report, un rapport annuel sur l’économie mondiale réalisé par le Centre for Economic Policy Research et l’International Centre for Monetary and Banking Studies, à Genève. Mais cela n’a pas été généralement le cas. ”

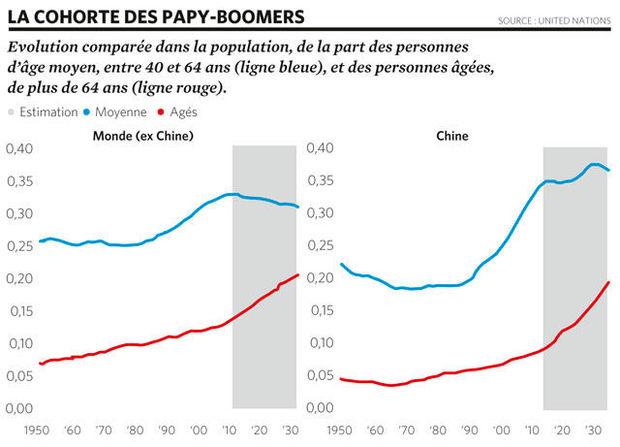

Dans les pays de l’OCDE, l’âge moyen de la retraite pour les hommes évolue peu : 63,8 ans en 1971, 62,9 ans en 2010 et les projections le font passer timidement à 64,6 ans en 2050. Mais pendant ce temps, entre 1971 et 2050, l’espérance de vie aura augmenté de sept ans… En clair, pour avoir un niveau de vie de retraité équivalent à celui de la génération précédente, les papy boomers devront donc épargner davantage pendant leur vie active. Ce qu’ils font quand ils en ont les moyens. A cela s’ajoute l’évolution de l’importance de la tranche des 40-64 ans dans la population mondiale : cette tranche est celle qui épargne le plus. Or, comme on peut le voir sur le graphique “La cohorte des papy-boomers”, cette tranche d’âge a gagné en importance ces 20 dernières années. Voilà qui explique aussi que l’épargne atteint des montants record.

Coupables LES RICHES ET LES ÉPARGNANTS

” D’autres facteurs ont encore une influence, ajoute Anton Brender. Comme la montée des inégalités de revenus. ” Un sujet qui fait débat, mais dans beaucoup de pays industrialisés, ce phénomène est à l’oeuvre depuis une trentaine d’années. La conséquence est là aussi un accroissement du montant de l’épargne car on sait que la propension à épargner est plus importante chez les hauts revenus.

Le livret est un maître achat et l’épargnant l’a bien compris puisqu’il y a déversé 265 milliards d’euros. Le livret est pourtant aussi un assassin de l’emploi bancaire…

Enfin, le comportement de l’épargnant lambda encourage, chez nous, cette dynamique du bas de laine. L’épargnant est évidemment chamboulé par cette baisse continue des rendements sans risque depuis plus de 20 ans. Mais il s’accroche, chez nous, à son livret d’épargne. Il a sans doute raison. Ce livret lui procure un rendement positif, associé à un avantage fiscal. La loi impose en effet aux banques de payer l’épargne qui se dépose sur le livret au moins 0,11 % (0,01 % de taux de base et 0,10 % de prime de fidélité au minimum). En plus, on sait que les intérêts sur le livret sont défiscalisés à hauteur de 1.880 euros. Bref, le livret est, dans l’environnement actuel, un maître achat et l’épargnant l’a bien compris puisqu’il y a déversé 265 milliards d’euros, soit presqu’un quart de son patrimoine financier.

Cela peut choquer l’épargnant qui dort en chacun de nous, mais les dépôts sont aujourd’hui trop chèrement rémunérés. Comme le souligne Eris De Keuleneer, le marché belge de l’épargne est malsain. Les dépôts sont en effet trop onéreux quand on les compare aux conditions que nos banques peuvent avoir sur d’autres sources de financement (sur le marché interbancaire, le taux euribor à trois mois s’affiche à -0,3%), et par rapport aussi à la marge qu’elles peuvent réaliser en utilisant ces dépôts pour faire des crédits à leurs clients. Le livret est donc lui aussi un assassin de l’emploi bancaire…

Coupables: LES RÉGULATEURS

Ce qui inquiète beaucoup les banques européennes – et les investisseurs – pour le moment, c’est la perspective de nouvelles augmentations des exigences en matière de fonds propres et de liquidités, que les banques ont rebaptisé Bâle 4 dans un souci de communication pour leur lobbying. Alors même que le secteur bancaire n’a pas fini de se conformer aux règles de Bâle 3, le comité de Bâle souhaite notamment une remise à plat des modèles d’autoévaluation des risques des banques.

Selon la Fédération bancaire européenne, 900 milliards d’euros de capitaux propres supplémentaires seraient requis par ce calibrage de Bâle 3. Info ou intox ? Une chose est certaine : les règles actuelles encouragent les banques à détenir beaucoup d’obligations publiques. Certains actifs comme les actions d’entreprise (Google, etc.) se voient en effet affectés d’un coefficient de risque élevé et d’autres comme les emprunts d’Etat un coefficient faible, voire nul pour les emprunts d’Etats bien notés (Bund allemand). ” De sorte qu’en détenant beaucoup de ces obligations publiques, les banques réduisent le montant de leurs actifs pondérés par les risques et donc leurs besoins en fonds propres “, situe Eric Dor, professeur et directeur des études économiques à l’école de commerce IESEG de Lille. En achetant beaucoup de ces obligations publiques, elles doivent donc en contrepartie immobiliser moins de fonds propres. Sauf que le rendement de ces obligations d’Etat ne cesse de décroître (le rendement de l’OLO belge à 10 ans tourne actuellement autour de 0,25 %), voire est même passé en territoire négatif pour certains pays de la zone euro pour certaines durées.

La mécanique est la même pour le matelas de liquidités. ” Tant que les banques ont en stock des obligations qui ont été émises à l’époque où les taux étaient encore corrects, cela continue à leur procurer un bon rendement. Mais au fur et à mesure qu’elles remplacent celles qui arrivent à échéance par de nouvelles, dont les taux sont ridiculement bas, voire négatifs, cela met mécaniquement les revenus sous pression, poursuit Eric Dor. La preuve : ING Belgique a vu ses revenus d’intérêt baisser de 18 millions d’euros entre fin juin 2015 et fin juin 2016. Bref, ” si les banques sont aujourd’hui plus solides, elles font aussi face à un problème de rentabilité, lequel risque encore de s’aggraver à cause de Bâle 4, cela dans un environnement qui ne s’améliore pas et où elles doivent ajuster leur modèle économique à des changements structurels comme la digitalisation qui demande des investissements considérables “, souligne encore Eric Dor.

Coupable: APPLE

Ce qui tue l’emploi bancaire, c’est bien entendu aussi la ” nécessaire ” transformation digitale. Le numérique se généralise. On le retrouve désormais partout : consultation des comptes, paiement, virement, crédit hypothécaire, conseil en investissement, etc. De plus en plus la machine remplace l’être humain, non seulement sur le terrain du contact direct avec le client mais aussi dans l’organisation et le fonctionnement internes des banques. C’est cette numérisation et cette automatisation d’un nombre croissant de tâches qui accélèrent aujourd’hui les pertes d’emplois.

Comme le soulignait Bruno Colmant dernièrement dans Trends-Tendances, ” la numérisation conduit à remplacer les circuits humains par des processus informatiques. Il n’est plus question désormais de superposer les canaux de distribution, mais de les remplacer. Et tout ce qui est automatisable sera numérisé. ” Le patron d’ING Belgique, Rik Vandenberghe, l’a d’ailleurs dit la semaine dernière lors de la conférence de presse annonçant la suppression de plus de 3.000 emplois au sein de la banque : ” Notre modèle, c’est Spotify “. La banque veut fermer 600 agences en Belgique et profondément changer sa manière de travailler, avec moins de hiérarchie et plus de petites équipes, autonomes et responsabilisées. Objectif : devenir la banque numéro 1 au Benelux, avec 11 millions de clients en accélérant sa stratégie de transformation digitale et en important le modèle d’agences multi-canal développé aux Pays-Bas (où ING gère 8 millions de clients avec seulement 250 agences).

“Les taux bas ne sont pas le problème”

Pour Eric De Keuleneer, professeur à la Solvay Business School (ULB) et fin connaisseur de l’industrie des services financiers, les banques exagèrent quand elles prennent comme argument les taux bas pour justifier leurs restructurations. Selon lui, d’autres éléments expliquent les problèmes du secteur.

TRENDS-TENDANCES. L’argument mis en avant par la direction d’ING Belgique pour justifier son virage stratégique est celui de la digitalisation et du niveau extrêmement bas des taux d’intérêt.

ERIC DE KEULENEER. Il faut relativiser cet impact des taux bas sur les banques. D’abord parce qu’il y a bien d’autres victimes, plus touchées : les épargnants, les assureurs-vie, les fonds de pension, etc. Ensuite parce que cette faiblesse des taux ne joue que très partiellement sur leur rentabilité. Il est vrai que les marges d’intérêt sur les dépôts, et sur la transformation d’échéance, ont fondu depuis la crise, mais les marges sur les crédits ont fortement augmenté durant cette période, même si depuis l’an passé elles sont sous pression à cause de la concurrence. De plus, une partie de la marge sur les dépôts a été remplacée par toute une série de hausses tarifaires.

Les banques se plaignent également des exigences de plus en plus strictes en matière de fonds propres.

S’il y a trop de concurrence et que cela fait baisser les marges de crédit, c’est que les banques sont en surcapacité de crédit. Elles devraient donc accepter constructivement le relèvement des ratios de capitaux propres exigé par les régulateurs, car un tel relèvement réduit la capacité de chaque banque à prendre des risques, et donc réduit automatiquement la concurrence à faire des crédits, et la pression sur les marges. Notons qu’il vaut mieux le faire progressivement, car un peu de concurrence, c’est quand même bon pour les clients…

Elles pointent également du doigt le taux minimum légal de 0,11 % sur le compte d’épargne qui, disent-elles, leur coûte de l’argent ?

Leur métier est de prêter à des clients l’argent de leurs dépôts, pas de les placer à la Banque centrale. Et quand elles prêtent cet argent à des clients, elles gagnent de l’argent. Le vrai problème des dépôts, c’est la fixation de beaucoup d’épargnants à ne vouloir ni risque ni taxe sur leur épargne, et le lobbying – à nouveau peu cohérent – des banques pour continuer à en bénéficier via le livret d’épargne, garantit par l’Etat et avantagé fiscalement. En réalité, il faudrait que cet avantage fiscal soit disponible sur tous les produits d’épargne et que les banques encouragent leurs clients à investir dans des placements plus productifs que le livret : actions, obligations, sicafis, fonds divers et variés, etc. Mais pour cela, il faut permettre au personnel de conseiller les clients en fonction de leurs besoins, et le former en conséquence, plutôt que de leur donner des objectifs de vente de “produits maison”. Pour certaines banques, cela pourrait être moins rentable à court terme, mais c’est plus porteur, et beaucoup plus sain.

Taux bas et digitalisation ne sont donc pas les seuls assassins de la banque de papa.

Bien sûr que non. Les banques belges sont très performantes en matière de crédits, de paiements, de transferts, de financement du commerce, etc. Mais le marché de l’épargne en Belgique est très malsain. J’insiste : il n’y a plus assez de culture de l’investissement productif. A cause de l’avantage fiscal du livret, et de la garantie d’Etat sur les dépôts, les banques abritent une masse d’argent dont elles n’ont pas besoin. Elles ne doivent pas, ne peuvent pas, être le réceptacle de l’épargne d’un pays. D’autant que cela reporte tout le risque sur l’Etat qui garantit ces dépôts. Ce risque est intenable pour l’Etat, et pour tous les Etats européens (et il est par ailleurs mal rémunéré).

Est-ce à dire qu’il faut copier le modèle américain, où le financement à long terme vient de sources multiples et moins des banques ?

Mais oui, avec un marché actif d’obligations, avec de la titrisation maîtrisée – elle existe aussi dans certains pays européens, et avec un marché plus ouvert de la gestion d’actifs et du capital à risque. Les banques ont tout intérêt à développer le métier d’intermédiaire, qui – bien mené – est intéressant et rentable, plutôt que de garder tout dans leur bilan. Cela permettrait de continuer à réduire le bilan des banques, d’améliorer leur proportion de capitaux propres – correctement rémunérés, et d’avoir un système financier plus stable et à plus forte valeur ajoutée pour l’économie.

Alors, votre banque se résumera-t-elle demain à une grosse application mobile ? Ce n’est pas impossible : certains spécialistes n’hésitent pas à parler du démantèlement du réseau d’agences des banques qui serait à l’oeuvre pour le moment. Il est vrai que les clients fréquentent de moins en moins les agences, dont le nombre ne cesse de diminuer. Selon TopCompare.be, site de comparaison des produits financiers, plus de six agences sur 10 ont disparu en 20 ans (depuis 1996). C’est que les Belges ont pris l’habitude de gérer leurs finances via ordinateur ou smartphone (ou tablette). Merci Apple et son iPhone ! Sauf que le numérique détruit des jobs. Oui, mais, il en crée également, diront certains. De nouveaux acteurs apparaissent (les fintechs), y compris en Belgique. A ceci près que le gros des emplois bancaires broyés par la digitalisation est hélas définitivement perdu.