Belfius et BNP Paribas ont annoncé en ce début d’année l’octroi de dividendes supérieurs aux attentes. Globalement l’aide aux banques aura rapporté près de 8 milliards d’euros depuis 2009. Mais l’hypothèque Dexia subsiste toujours.

Et si le sauvetage des banques s’avérait finalement une très bonne affaire financière pour les pouvoirs publics ? A l’époque, il avait pourtant fallu dans l’urgence la plus totale racheter Fortis, recapitaliser Dexia et Ethias, prêter un paquet de milliards à KBC. Pour rappel, la dette publique avait bondi de plus de 15 milliards d’euros en 2008-2009. Et cela n’avait pas suffi. Car Dexia avait encore eu besoin d’argent frais en 2011 et 2012. Mais depuis lors, des prêts ont été remboursés et des dividendes arrivent dans les caisses de l’Etat.

L’opération commence donc à devenir bénéficiaire, si l’on intègre au bilan la valeur actuelle estimée des différentes participations. Reste l’hypothèque Dexia. Les Etats belge et français garantissent en effet le refinancement interbancaire de la banque résiduelle, pendant plusieurs dizaines d’années et jusqu’à concurrence de 47 milliards pour la Belgique. Un montant effrayant et qui pourrait difficilement être assumé. ” Les gestionnaires de la banque en liquidation font ce qu’ils peuvent. L’héritage est très lourd, ajoute Eric Dor, directeur des études économiques à l’Iéseg School of Management (Paris, Lille). Quand on gère des actifs d’aussi longue durée, il peut toujours se passer quelque chose. ” ” Nous conservons ainsi des risques très importants, qui peuvent influencer la situation voire le sort de l’Etat lui-même “, renchérit Bernard Bayot, directeur du réseau Financité.

Ils ne remettent toutefois pas en cause le sauvetage de Dexia, quitte à ce que les finances publiques y laissent quelques plumes. ” Les effets systémiques d’une faillite auraient été trop importants, analyse Eric Dor. On parle ici de fonds de pensions, de compagnies d’assurances, de banques qui auraient perdu des sommes très conséquentes. ” On ne songe même plus à retrouver sa mise, mais tout juste à éviter des catastrophes en cascade. Au-delà des effets systémiques, les sauvetages de Fortis et de KBC devraient, eux, s’avérer bénéfiques pour les finances publiques. Quant à Ethias, qui a nécessité des investissements bien moins lourds, son destin demeure encore flou.

Dans le bilan global, il ne faut par ailleurs pas oublier que l’Etat a dû emprunter pour mener ces opérations de sauvetage. Cela alourdit les charges de dettes. En 2010, la Cour des comptes avait cité le chiffre de 904 millions d’euros de charges d’intérêts supplémentaires. Depuis, elle n’aborde malheureusement plus ce point dans ses analyses annuelles de l’impact de la crise financière. L’incidence sur les charges d’intérêt a été considérablement réduite depuis (300 millions, nous dit-on) en raison d’une part, de la baisse des taux ; et d’autre part des remboursements de prêts et ventes d’actifs.

Trois types d’aide aux banques

Les interventions de sauvetage des banques portent sur trois gros volets.

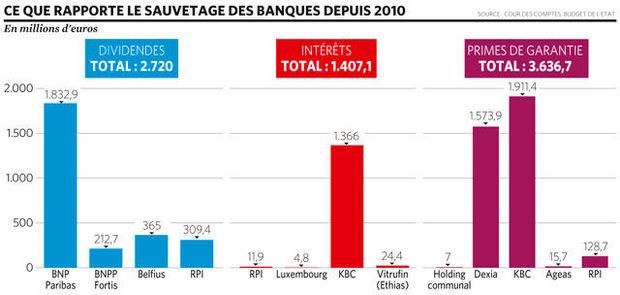

Les prises de participation. L’Etat belge a investi 18,56 milliards (+2 milliards des entités fédérées) dans le capital de plusieurs institutions financières : 9,42 milliards pour Fortis ; 740 millions pour Royal Park Investments (RPI), le véhicule financier créé pour gérer les actifs ” toxiques ” de Fortis ; 500 millions dans Ethias ; 7,9 milliards dans Dexia, en trois phases, rachat de Dexia banque Belgique (aujourd’hui Belfius) inclus.

Ces participations lui ont déjà permis d’engranger, depuis lors, un total de 2,72 milliards d’euros en dividendes, en tenant compte des montants annoncés par Belfius et BNP Paribas pour cette année. On pourrait éventuellement y ajouter le dividende reçu en actions en 2009, mais il a immédiatement été utilisé pour financer la participation de l’Etat à l’augmentation de capital de BNPP. A ce stade, seul Ethias n’a pas versé de dividende à l’Etat.

L’Etat belge détient aujourd’hui 100 % de Belfius, 25 % d’Ethias et 10 % de BNP Paribas. Il a en revanche cédé, fin 2013, sa participation dans BNP Paribas Fortis au groupe français pour 3,25 milliards d’euros. Cela représente une plus-value de 900 millions d’euros. Quelques mois plus tôt, le fonds spéculatif Lone Star avait racheté le portefeuille de RPI pour 6,7 milliards d’euros. Sur ce montant, un milliard revenait à l’Etat belge qui réalise ainsi une plus-value de 260 millions d’euros (+35 %). Ce qui n’est pas mal, pour un portefeuille considéré comme ” toxique “. ” Nous avons réalisé l’irréalisable, et transformé une histoire très négative en une histoire très positive “, déclaraient alors les gestionnaires Danny Frans et Jacques Straetmans à L’Echo. La vente de ces deux participations a rapporté un montant total de 4,25 milliards, avec une plus-value de 1,160 milliard.

Notons que RPI continue de fonctionner afin de régler une série de litiges aux Etats-Unis. Et cela n’est pas une mauvaise chose puisque la SFPI (le bras financier de l’Etat, chargé de la gestion des participations) a reçu 14,3 millions de dividendes de RPI en 2015 et 16,8 millions en 2016.

Les prêts. L’Etat a prêté 8,74 milliards d’euros aux institutions financières, mais il en a déjà quasiment récupéré l’intégralité. Le plus gros prêt concernait 5 milliards d’euros en devises à Royal Park Investments. Il a été très vite remboursé, RPI préférant finalement emprunter sur les marchés financiers avec la garantie de l’Etat. Ces quelques mois ont cependant permis à l’Etat de grappiller 12 millions d’euros d’intérêts… mais d’en perdre 356 autres en raison des variations de taux de change.

Le revenu le plus rémunérateur furent les 3,5 milliards prêtés à KBC. La banque a remboursé ce montant quatre ans plus tard. L’opération a permis à l’Etat belge de gagner 1,366 milliard dans l’opération : 841 millions en intérêts et 525 millions en prime de remboursement anticipé. KBC bénéficiait également d’un prêt de 3,5 milliards provenant de la Flandre. Il a été intégralement remboursé en 2015. La Flandre a reçu de KBC 1,7 milliard en primes de remboursement et 1 milliard en intérêts.

Enfin, il existe deux petits prêts, toujours en cours : 160 millions au Grand-Duché de Luxembourg dans le cadre du dossier Kaupthing et sur lesquels il reste 20 millions à rembourser ; 81,6 millions à Vitrufin, somme pour laquelle aucun remboursement n’a encore été effectué (cela devrait être le cas en janvier 2019, a précisé récemment le ministre des Finances, Johan Van Overtveldt dans une réponse parlementaire). Le prêt Kaupthing a généré 4,8 millions d’intérêts et celui à Vitrufin 24,4 millions.

Au total, ces prêts ont rapporté 1,407 milliard en intérêts et primes. Ou 1,051 milliard, déduction faite des pertes de change sur le prêt à RPI.

Les garanties. Au plus fort de la tempête de 2008, l’Etat belge a apporté sa garantie pour le (re)financement de plusieurs institutions financières en difficultés. Aujourd’hui, seule Dexia y fait encore appel et ce jusqu’à 37,4 milliards d’euros à la fin de l’année dernière. Aucun établissement n’ayant connu de défaut, la garantie de l’Etat n’a jamais dû être exercée. Les primes encaissées en contrepartie sont donc du bénéfice net pour l’Etat. Un bénéfice qui s’élève à 3,67 milliards d’euros cumulés depuis 2008. Le plus gros contributeur n’est pas Dexia (la banque résiduelle bénéficie d’un taux préférentiel et ne devrait verser que 16,6 millions cette année), mais bien KBC. Au fil des ans, cette dernière a payé 1,9 milliard pour que l’Etat belge garantisse son portefeuille de produits structurés.

L’Etat a par ailleurs créé un Fonds de garantie des services financiers, afin de protéger les clients d’une éventuelle faillite bancaire. Ce fonds est alimenté par une contribution annuelle des établissements, en fonction du volume des dépôts et du profil de risque. Depuis sa création en 2008, ce Fonds de garantie a déjà encaissé un peu plus de 4 milliards d’euros. Les montants sont reversés au Trésor. ” Le fonds ne dispose donc pas de réserves financières et ses interventions éventuelles sont directement à la charge de l’Etat “, précisait la Cour des comptes l’automne dernier, dans un rapport sur l’impact des mesures prises dans le cadre de la crise financière. Le fonds est intervenu pour les faillites de la compagnie d’assurances Apra Leven (10 millions) et d’Optima (55 millions). Mais si une grosse banque devait faire défaut, le fonds serait largement insuffisant pour indemniser les déposants.

Il existe encore un fonds de résolution belge, destiné à contenir l’impact systémique d’une faillite bancaire. Il est également alimenté par des contributions des établissements, reversées au Trésor. De 2008 à 2016, ce fonds de résolution belge a reçu quelque 820 millions d’euros. Il n’a pas encore dû être actionné.

“La seule certitude, c’est que l’Etat conserve des risques très importants et pour longtemps. Le monde politique a tendance à réagir un peu trop à courte vue. Il observe la situation de Belfius en regardant l’impact budgétaire sur un an ou deux, alors que le dossier Dexia, nous l’avons sur les bras pour un demi-siècle encore ! C’est le moment de se poser la question du rôle de Belfius. Avec Ethias et éventuellement la banque de bpost, il est possible de constituer un levier financier public utile pour une stratégie de relance économique. Regardons l’histoire : des outils publics comme la CGER et le Crédit Communal ont été privatisés. Ils ont dévié et l’Etat a dû intervenir à coups de milliards. Il faut en tirer les leçons, au lieu de réfléchir d’emblée à une privatisation.

L’Europe non plus ne semble pas retenir les leçons. La Commission est en train d’autoriser à nouveaux des produits à hauts risques sur le marché. Comme si l’histoire récente ne leur avait rien appris.”

“L’ironie de l’histoire, c’est que la seule banque dont le sauvetage aura coûté aux contribuables est celle qui était gérée par des institutions publiques, en France comme en Belgique. Heureusement, on semble avoir au moins tiré cette leçon. Belfius dispose aujourd’hui d’un vrai conseil d’administration, avec de vrais banquiers. Faudrait-il la vendre ? Je ne suis pas certain. Belfius offre un dividende de 215 millions cette année. Rapporté aux 4 milliards d’investissement, c’est un rendement de 5 % alors que la Belgique paie un intérêt moyen de 2,3 % sur sa dette. L’actif rapporte plus, nettement plus, que le coût de l’endettement pour l’acquérir, pourquoi vouloir le vendre ? Certes, cela ferait baisser la dette de la Belgique. Mais uniquement la dette brute, pas la dette nette qui met les actifs en contrepartie. J’espère que la Commission européenne regarde aussi ce genre de choses quand elle étudie la situation financière d’un pays.

Enfin, il ne faut pas perdre de vue l’importance de l’ancrage d’une entreprise. La Belgique a laissé partir trop de centres de décision. Même la participation de 10 % dans BNP Paribas peut influencer les décisions. Je constate que, confronté aux mêmes mutations de l’activité bancaire, le groupe a réagi de manière bien moins brutale qu’ING. La présence de l’Etat belge dans son actionnariat y a peut-être contribué.”