Conséquence directe de la pandémie et de ses contraintes sanitaires, les banques s’attendent à une explosion des faillites et des défauts de paiement des entreprises. Mais à quand, au juste, le début de ce tsunami de mauvais crédits?

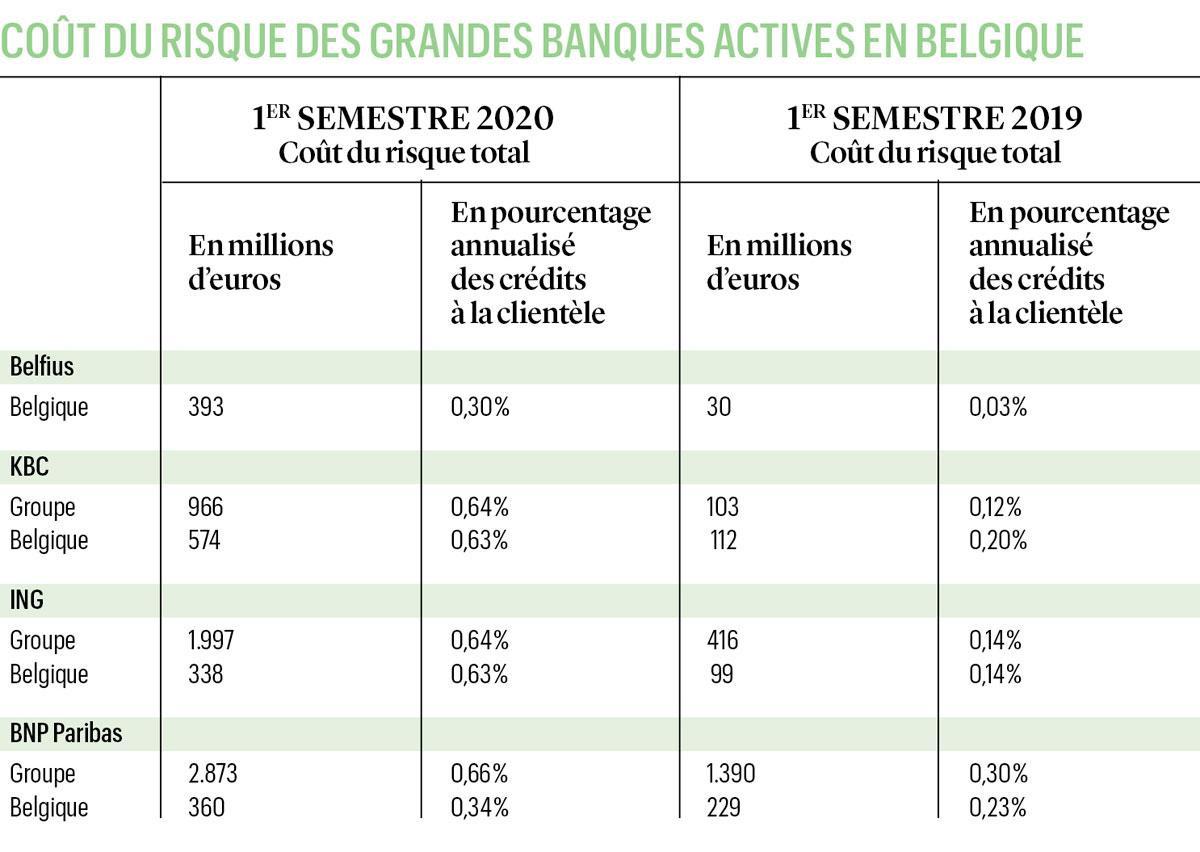

La crise ne fait que commencer et le plus dur est à venir. Une fois de plus, Johan Thijs s’est montré on ne peut plus cash lors de la présentation des résultats semestriels de KBC (et CBC) le 6 août dernier en annonçant que les crédits défaillants pourraient s’élever pour le bancassureur à plus d’un milliard d’euros. “On commence seulement à voir les premiers effets de la crise”, a alors indiqué le CEO du bancassureur, précisant que le groupe avait acté des provisions sur son portefeuille de crédit pour un montant de 966 millions sur le premier semestre, dont pas moins de 574 millions rien que pour les crédits octroyés en Belgique.

Vague de provisions

Après la crise sanitaire, c’est en effet la crise économique qui préoccupe maintenant les esprits. Et pas seulement celui de Johan Thijs. Car le 7 août dernier, c’est Belfius qui a envoyé un message similaire à celui délivré la veille par KBC, à savoir que la banque publique anticipait elle aussi une hausse importante des impayés sur ses crédits au “vu de la profonde récession économique actuelle”.

Moins importantes que chez KBC, les provisions s’élèvent ainsi tout de même chez Belfius pour les six premiers mois de l’année à 393 millions. Elles expliquent en grande partie la chute de 93% du bénéfice net au premier semestre de la banque au logo rouge et blanc, où on a jugé “opportun d’exprimer cette estimation directement dans les comptes plutôt que de phaser l’impact”, indique la chief risk officer Marianne Collin.

“Si cette estimation se confirme au cours des prochains trimestres et si les prévisions macroéconomiques sur lesquelles Belfius se base se concrétisent, les coûts du risque devraient revenir à un niveau plus conforme à celui enregistré ces dernières années, poursuit-elle. Mais dans le même esprit, nous évaluerons les provisions en fonction de l’impact de la potentielle deuxième vague de la pandémie d’un point de vue sanitaire, sociétal et économique et d’un point de vue des mesures de soutien des autorités monétaires et publiques. ”

N’échappant pas à la tendance, ING Belgique, la filiale belge du groupe bancaire néerlandais, a pour sa part mis de côté 338 millions d’euros supplémentaires pour éponger d’éventuels crédits non-remboursés.

Quant au leader du marché BNP Paribas Fortis, il a accru ses réserves à hauteur de 360 millions pour faire face à de probables pertes.

Pas de reprise en V

Au total, les quatre grandes banques actives en Belgique ont donc mis plus de 2 milliards d’euros de côté pour faire face à la crise (voir tableau ci-dessous “La forte augmentation du coût du risque des banques actives en Belgique”). Soit une multiplication presque par cinq des réserves pour mauvais crédits par rapport à la même période un an plus tôt.

Motif, bien sûr, la soudaine dégradation de la conjoncture économique. “Le choc, d’une ampleur inédite, explique Eric Dor, professeur à l’IESEG de Lille, a fortement augmenté les risques de faillite et donc les probabilités de défaut ultérieur de beaucoup d’emprunteurs qui jusqu’ici ont été parfaitement en ordre. La situation des emprunteurs qui avaient déjà eu un événement de crédit s’est encore détériorée. Au cours du premier semestre 2020, les banques ont donc dû réaliser de fortes dotations aux provisions pour dépréciations de leurs prêts. Le coût du risque est un multiple de celui du premier semestre 2019.”

Or, ce multiple est d’autant plus important que le scénario idéal d’une reprise en V (effondrement de l’économie suivi d’un rebond tout aussi puissant que la chute) s’éloigne de plus en plus. En témoignent les derniers chiffres de l’Economic Risk Management Group (ERMG), qui pilote le suivi économique de la crise : 8% des entreprises sondées estiment désormais qu’une faillite est soit probable, soit très probable. Lors de l’enquête réalisée le 23 juin, cette proportion atteignait seulement 5%. Et c’est au niveau des entreprises interrogées du secteur des arts, spectacles et services récréatifs, du secteur des transports et de la logistique et de l’horeca que l’on observe un risque de faillite perçu comme élevé (respectivement 30, 24 et 20%).

Fin de l’assistance respiratoire

Bref, comme le souligne l’ERMG, “l’impact de la crise du coronavirus sur le chiffre d’affaires des entreprises belges ne disparaît que lentement et les perspectives pour 2021 restent sombres”. Des perspectives d’autant plus sombres que les mesures gouvernementales mises en place pour permettre à bon nombre de ménages et d’entreprises de garder la tête hors de l’eau vont progressivement s’éteindre (le 31 décembre, par exemple, pour les reports de paiement pour les crédits existants). D’où l’émergence probable de nombreux défauts de paiements.

Car d’après les derniers chiffres du “coronamonitor” de Febelfin, la fédération du secteur financier, pas moins de 136.040 reports de paiement ont été accordés par les banques aux entreprises (dont plus de 40.000 rien que chez BNP Paribas Fortis). Et ce, pour un volume de crédits sous-jacents évalué à 23,4 milliards d’euros.

Sans surprise, plus de 80% de ces reports ont été accordés à des PME et des travailleurs indépendants, lesquels peuvent également bénéficier d’autres mesures de soutien tels que le report d’impôt, le chômage temporaire, le droit-passerelle ou encore de la possibilité de se voir accorder un crédit assorti de la garantie d’Etat.

Nouvelles normes comptables

Toutes ces mesures dont bénéficient les entreprises et les ménages depuis le début de la crise pour les aider à passer le cap sont bien évidemment précieuses. Mais en même temps, “elles anesthésient l’économie et diffèrent les problèmes”, souligne Eric Dor. Un biais que corrigent les nouvelles normes IFRS 9. En effet, celles-ci ont été instaurées parce qu’à la lumière de l’expérience passée, il semblait que les normes précédentes conduisaient les banques à provisionner trop tard et trop peu. Désormais, elles sont tenues de prévoir des provisions non seulement en présence d’indications laissant présager des défauts de paiement ou des faillites, mais aussi à titre anticipatif, sur la base de l’évolution financière attendue pour les entreprises et les clients individuels et déterminée selon des scénarios de perspectives économiques. “Les normes IFRS 9 ont en effet fortement augmenté le caractère prospectif des provisions pour pertes sur les prêts, explique Eric Dor. Dès la première inscription d’un prêt au bilan de la banque, et sans qu’il y ait aucun événement de crédit, il convient déjà de couvrir un peu le risque de perte potentielle. Ensuite, même sans événement de crédit, les provisions sont continuellement adaptées aux évolutions de la probabilité de défaut ultérieur.”

L’hiver sera déterminant

Alors, quand au juste aura lieu le début de cette hécatombe de défauts de paiement ? Pour Johan Thijs, la réponse est claire : “C’est probablement au début de l’année prochaine que nous aurons une photographie complète de l’impact de la crise”, a-t-il ajouté en marge de la présentation des résultats semestriels de KBC début août, estimant que de nombreuses (petites) entreprises seront contraintes de déposer le bilan début de l’année prochaine.

Plus optimiste, Marianne Collin, juge pour sa part que “tout dépendra de la résilience des entreprises, de l’intensité et de la vitesse de la reprise économique, de l’impact d’une deuxième vague éventuelle de contaminations et de mesures sanitaires, de l’efficacité et de la continuité des mesures de support des gouvernements, etc. Mais on s’attend en effet à une matérialisation des pertes plus importante en 2021“. Autrement dit, “l’hiver sera déterminant pour bon nombre d’entreprises”, résume de son côté Eric Dor.

Quelques conseils

Bref, compte tenu de ce timing, est-il encore possible en tant que PME ou indépendant de se prémunir contre ce risque accru de faillite d’un client, d’un fournisseur, etc. ? Oui, répond Marianne Collin. Comment ? “En appliquant les principes de “sound risk management“, préconise-t-elle, c’est-à-dire en assurant non seulement une diversification dans sa base de clients et de fournisseurs afin d’éviter des concentrations de risque et une dépendance trop importante d’un nombre limité de partenaires commerciaux, mais en faisant aussi une bonne analyse de la capacité de ses clients et fournisseurs à respecter leurs engagements, plusieurs institutions spécialisées fournissent d’ailleurs des services dans ce domaine. Et puis, enfin, les banques proposent des produits comme le factoring qui offrent une sécurité contre le non-paiement”, conclut la responsable de Belfius.

Le coût du risque

Souvent rapporté au montant des encours, il mesure le niveau de risque encouru par la banque. Essentiellement composé de provisions pour le risque crédit, il englobe également les provisions liées aux litiges et fraudes.

Exemple chez KBC où il s’élève pour le premier semestre de cette année à 0,64 % (contre 0,12 % un an plus tôt). Précisons que depuis l’adoption des nouvelles normes comptables IFRS 9 en 2018, les banques sont tenues de constituer des provisions pour l’ensemble des crédits et plus uniquement pour ceux qui font état d’un incident de paiement.

Cette nouvelle manière de faire segmente les crédits en trois catégories : les crédits sains dont le risque est stable, les crédits sensibles dont le risque s’est détérioré et les crédits en défaut.