L’économie mondiale redémarre progressivement, les taux remontent, votre portefeuille d’investissements doit suivre. Contrairement aux apparences, les actions ne sont pas les plus exposées. Face aux risques latents, le mot d’ordre est de diversifier.

Malgré la crise du coronavirus, les marchés des actions se sont illustrés ces 12 derniers mois. Le Bel 20 est déjà quasiment revenu à son niveau d’avant la pandémie alors que le Dow Jones et le Nasdaq (valeurs technologiques) ont établi de nouveaux records aux Etats-Unis. Cette évolution est loin d’être spécifique aux actions, comme en témoignent à la fois le bond de 5,7% des prix des maisons en Belgique en 2020, la dette mondiale record, la hausse parabolique des matières premières, les sommets à répétition du bitcoin et… les 92 millions de dollars atteints par une toile de Botticelli, soit neuf fois l’ancien record pour une oeuvre du peintre italien.

La multiplication des introductions en Bourse, notamment via des véhicules permettant de contourner la stricte réglementation relative à ces opérations, l’engouement des petits investisseurs, les hausses exponentielles de titres comme GameStop sont autant de signes d’une spéculation très active. Michael Hartnett, stratégiste en chef de Bank of America, évoque même “la mère de toutes les bulles”. Le spécialiste souligne notamment que la valeur de toutes les entreprises cotées dans le monde a progressé en moyenne de 6,2 milliards de dollars par heure entre mars 2020 et février 2021, soit une vitesse 10 fois plus grande que lors du rebond qui avait suivi la crise financière de 2008.

Pas de bulle généralisée

Dans ce contexte tendu, la récente correction que nous avons connue en Bourse risque-t-elle de se muer en baisse structurelle et profonde de l’ensemble des marchés? Les experts se montrent plutôt rassurants. “Il y a des signes évidents de spéculation excessive comme on peut le voir avec le bitcoin, les péripéties autour de GameStop, le parcours parabolique de certaines valeurs technologiques, etc., constate Xavier Timmermans, investment strategist chez BNP Paribas Fortis. Mais on ne peut pas affirmer que l’ensemble du marché est une bulle.” S’il précise qu’il “est très difficile de définir, et encore moins de déceler une bulle”, Bruno Colmant, CEO de Degroof Petercam et professeur à l’UCLouvain et à l’ULB, souligne que les valorisations élevées s’expliquent par la faiblesse des taux d’intérêt.

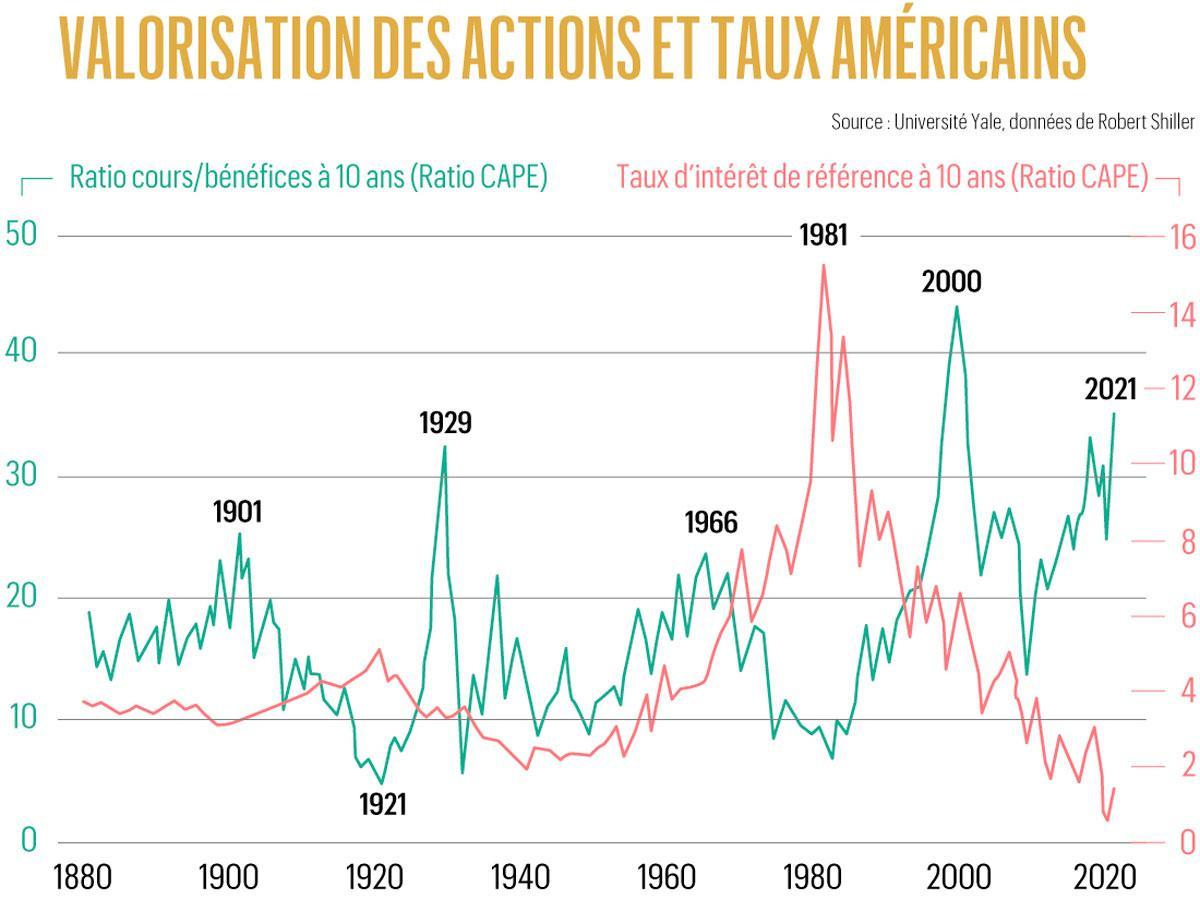

Comme vous pouvez le constater sur le graphique Valorisations des actions et taux américains, la valorisation absolue des actions, mesurée sur la base des bénéfices, est historiquement élevée. Selon le ratio CAPE développé par le Nobel d’économie Robert Shiller et tenant compte des résultats des 10 dernières années pour lisser l’impact des cycles économiques, les actions américaines sont actuellement plus chèrement valorisées qu’en 1929 et ne sont plus très loin du record absolu de la fin du 20e siècle. Mais parallèlement, les taux sont toujours proches de leur plus bas historique, notamment le rendement du bon du Trésor américain à 10 ans repris sur le graphique. En Europe, le taux à 10 ans de l’Allemagne est toujours négatif et le 10 ans belge oscille autour de 0%. Les investisseurs n’ont donc pas intérêt à fuir les actions pour investir en obligations par exemple.

Prime intéressante

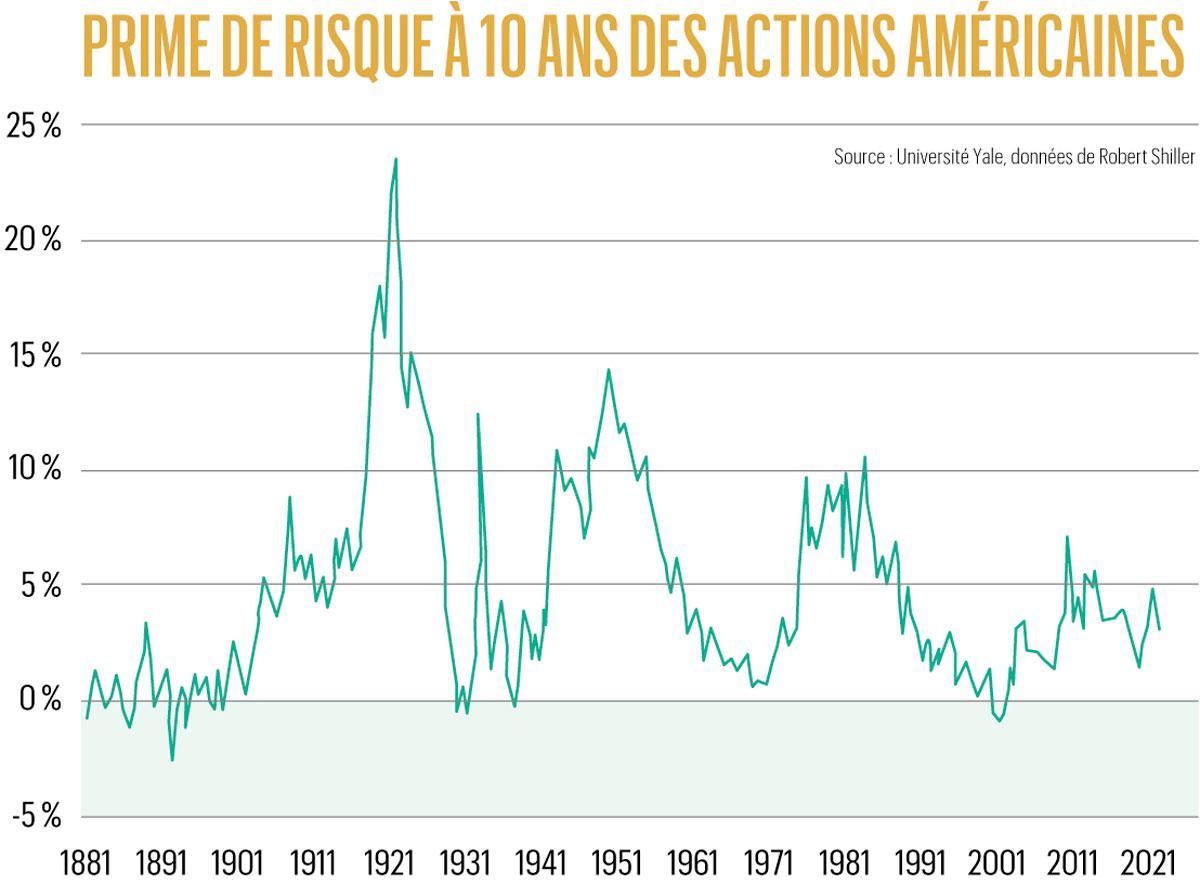

Et que dire de la “prime de risque”, c’est-à-dire le rendement supplémentaire théorique offert par les actions par rapport à un placement considéré comme sans risque (obligations souveraines)? Aux Etats-Unis, cette prime est actuellement de 3%, un niveau dans la moyenne des 40 dernières années. Comme on le remarque dans notre graphique Prime de risque à 10 ans des actions américaines, les grandes bulles sur les marchés financiers comme celles 1929 et 2001 ont explosé quand la prime de risque était sensiblement plus basse, voire négative.

Autre élément encourageant selon Ken Van Weyenberg, senior client portfolio manager chez Candriam, les entreprises vont profiter de l’accélération de l’économie au cours des prochains trimestres. “Le rebond attendu des bénéfices pour les 12 prochains mois est de plus de 20% tant dans la zone euro et aux Etats-Unis que dans les pays émergents”. Comme le rendement théorique des actions est basé sur les bénéfices des entreprises, cela devrait aussi améliorer la prime de risque.

A noter qu’en Europe, la prime de risque est encore plus attractive, autant si on la compare aux Etats-Unis qu’à la moyenne historique. Selon le bureau allemand de conseil en finance d’entreprise Fenebris, qui applique une méthode tenant également compte des perspectives bénéficiaires, la prime de risque oscille entre 5% et 8% dans les principaux pays européens contre 3,4% aux Etats-Unis.

Les taux d’intérêt bas, voire négatifs, actuels sont un signal clair de surévaluation des marchés des obligations d’Etat

Accélération de l’inflation

Toutefois, il serait erroné d’en conclure qu’il n’y a aucun risque. Mais ils ne sont pas forcément là où on le pense. Pour Ken Van Weyenberg, “les taux d’intérêt bas, voire négatifs, actuels sont un signal clair de surévaluation des marchés des obligations d’Etat”. Rappelons que sur les marchés, le cours des obligations évolue inversement aux taux et que plus l’échéance est lointaine, plus l’impact est important. Par exemple, le rendement de l’obligation de la Belgique arrivant à échéance en mars 2041 est remonté de 0,12% à 0,55% depuis le début de l’année, ce qui s’est traduit par une chute de 7% du cours.

Cependant, le spécialiste de Candriam n’entrevoit pas de plongeon imminent des marchés obligataires “car les banques centrales vont maintenir leur politique monétaire ultra-accommodante“, incluant des rachats d’obligations sur les marchés pendant encore quelque temps. Chargées de veiller sur la stabilité des prix, ces banques centrales ne devraient pas être poussées à durcir fortement leur politique pour contrer la remontée de l’inflation qui est passée de – 0,3% en décembre à + 0,9% en février dans la zone euro. “La hausse de l’inflation que nous observerons cette année sera principalement due à des facteurs temporaires”, souligne Bruno Colmant.

Xavier Timmermans confirme: “Il y aura des tensions sur les prix à court terme du fait de la hausse des prix du pétrole, des métaux industriels, des produits où il y a des problèmes d’approvisionnement. Mais les facteurs déflationnistes sont toujours présents: vieillissement de la population, endettement élevé, progrès technologiques qui réduisent l’emploi, commerce mondial” qui accroît la concurrence.

Hausse des taux limitée

Structurellement, Bruno Colmant épingle toutefois que “la coopération plus étroite entre les responsables de la politique monétaire et budgétaire (comprenez: les banques centrales et gouvernements, Ndlr)” conduira “à une inflation plus élevée“. La hausse des prix permet en effet d’alléger le fardeau des dettes, leur poids par rapport au produit intérieur brut (PIB) étant ainsi réduit. Selon l’Institut de la finance internationale, la dette mondiale a atteint un record de 281.000 milliards dollars, soit 355% du PIB, fin 2020, la seule dette des gouvernements s’élevant à 92.000 milliards dollars.

“Ces anticipations d’inflation se reflètent dans des taux d’intérêt plus élevés, poursuit le CEO de Degroof Petercam. Mais c’est sain et normal puisque le taux d’intérêt doit permettre de protéger le pouvoir d’achat. Cela peut avoir un effet temporaire, mais non destructeur, sur la valeur des actifs”, et donc des investissements. Xavier Timmermans épingle même qu’historiquement, on observe qu’une hausse des taux longs est souvent positive pour les actions quand celle-ci est le reflet d’une croissance économique plus forte: “Cela s’explique par les espoirs de hausse des bénéfices grâce à la reprise économique”, dit-il.

Gare aux obligations

On le constate, la récente remontée des taux d’intérêt à long terme n’inquiète donc pas réellement les spécialistes. Par contre, ceux-ci recommandent aux investisseurs d’adapter leur stratégie à l’accélération attendue de l’économie avec la levée progressive des mesures sanitaires (même si l’Europe est à la traîne), le maintien des soutiens des banques centrales et les plans de relance des gouvernements. En Europe, le plan de relance de 750 milliards d’euros de l’Union devrait commencer à faire ressentir ses effets à partir du milieu de l’année. Aux Etats-Unis, le président Joe Biden vient de faire passer son plan de soutien de 1.900 milliards de dollars et doit encore présenter son plan Build Back Better d’investissements dans les infrastructures, qu’il avait chiffré à 2.000 milliards de dollars durant les élections.

Ces dépenses publiques, financées par endettement, devraient engendrer une remontée progressive des taux sous l’effet de l’embellie économique et d’une offre importante d’obligations souveraines sur les marchés. Techniquement, une offre plus abondante a en effet tendance à faire baisser les prix et grimper les rendements, d’autant que les banques centrales devraient progressivement réduire leurs achats d’obligations souveraines.

Or, comme on l’a vu, même une légère hausse des taux peut avoir un impact important pour un portefeuille d’obligations à long terme. Même s’ils soulignent que le portefeuille de chacun doit correspondre à son profil de risque, nos experts recommandent ainsi de plutôt surpondérer les actions par rapport aux obligations

Pour un investisseur avec un profil neutre/équilibré, “dans le cadre d’un portefeuille globalement diversifié, nous adoptons une proportion équilibrée de 60% d’actions et 40% d’obligations de durées courtes (trois à quatre ans en moyenne)”, indique Bruno Colmant. “Tactiquement, avoir temporairement un peu plus d’actions pour profiter de la reprise a du sens. Et pour la gestion de la partie obligataire, il faut garder des obligations de courte durée et de bonne qualité”, estime Xavier Timmermans. En d’autres termes, les obligations à long terme sont l’investissement à éviter.

Valeurs technologiques

Au vu de la réaction récente des marchés, on serait tenté d’y ajouter les actions technologiques, qui ont le plus souffert en ce début d’année. L’indice Nasdaq a en effet corrigé de 10,5% entre le 12 février et le 8 mars lorsque les taux américains ont commencé à se tendre.

Une corrélation qui s’explique de deux façons. D’une part, les valeurs technologiques ont pris de l’avance l’année dernière, le boom de l’e-commerce ou du télétravail ayant notamment soutenu leurs résultats et leurs cours. Elles souffrent donc davantage de prises de bénéfices quand les marchés rechutent. D’autre part, leur valorisation actuelle repose davantage sur des bénéfices qui seront réalisée à long terme. Lorsque les taux montent, l’actualisation de ces profits futurs donne donc une valeur immédiate moindre.

Cela ne signifie toutefois pas qu’il faille abandonner les valeurs technologiques. Ken Van Weyenberg souligne ainsi la croissance des bénéfices du secteur et le développement rapide de nombreux marchés. “De multiples débouchés comme le cloud, les robots de service, la réalité augmentée et virtuelle, la cybersécurité, devraient connaître une croissance à deux chiffres (supérieure à 10%, Ndlr)” au cours des prochaines années.

Lire aussi: Investir, un jeu d’enfant?

Bruno Colmant épingle cependant que “les grandes entreprises technologiques recèlent une prime de monopole mais qu’elles devront, à un certain moment, composer avec une intervention des Etats”. Ce que confirme Xavier Timmermans pour qui ces situations de monopole passent d’autant moins bien auprès du monde politique que ces entreprises “ne paient quasiment pas d’impôts”.

Le stratégiste de BNP Paribas Fortis redoute ainsi une période plus difficile pour ces géants technologiques et recommande de diversifier les positions dans le secteur technologique vers les plus petites valeurs.

Actions européennes

Diversifier: tel est d’ailleurs le mot d’ordre sur les marchés boursiers. L’année dernière a été dominée par les entreprises technologiques, surtout américaines. Désormais, la reprise de l’économie devrait permettre aux secteurs retardataires de se joindre au mouvement.

Ce phénomène est souvent qualifié de rotation des valeurs de croissance vers les secteurs plus sensibles à l’évolution du cycle économique ou value, c’est-à-dire présentant une valorisation réduite. Aux Etats-Unis, les actions value affichent ainsi une hausse de 6% depuis le début de l’année et les valeurs de croissance, une progression de 2%.

Concrètement, pour diversifier son portefeuille d’actions, Ken Van Weyenberg (Candriam) fait trois recommandations. Un: investir dans des actions européennes dont la valorisation est loin de présenter un risque de bulle. Deux: éviter les secteurs sensibles à une hausse des taux d’intérêt comme les services aux collectivités et l’immobilier coté. Trois: prendre position dans les secteurs qui bénéficient d’une remontée des taux, tel le secteur bancaire.

Plan d’action pour votre portefeuille

- Eviter les obligations de longue durée (supérieures à cinq ans)

- Diversifier vos positions en actions: étoffer les positions sur l’Europe, les secteurs cycliques et les valeurs bancaires

- Investir de 2% à 10% de son portefeuille en or

- Diversifier son patrimoine

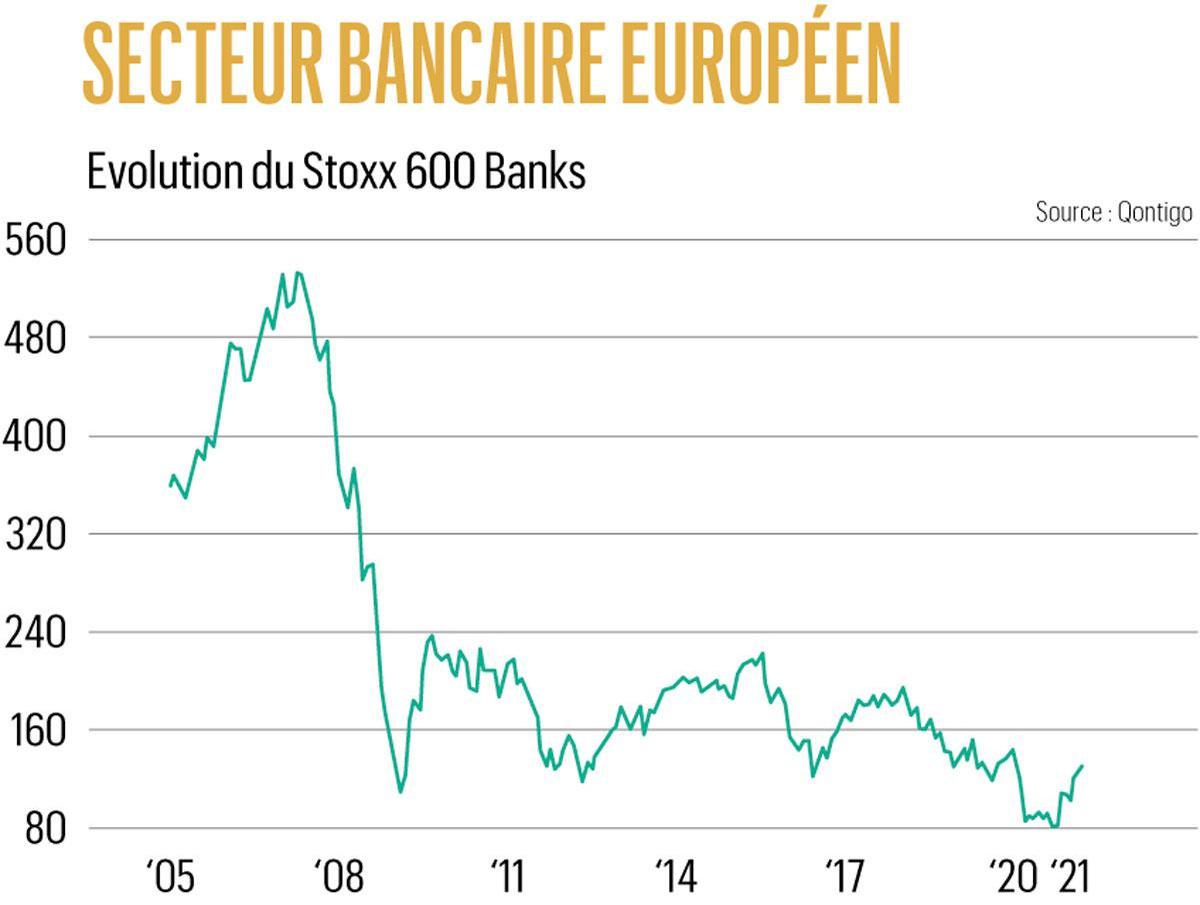

Secteur bancaire, gagnant des taux

Ce dernier secteur est en effet tout particulièrement sensible à la pente de la courbe des taux, c’est-à-dire l’écart entre taux à court et à long terme. Traditionnellement, une banque se finance à court terme, que cela soit auprès de la banque centrale ou en collectant les dépôts d’épargne. Elle prête ensuite ces capitaux à long terme. Le contexte actuel lui est donc plutôt favorable, les banques centrales ayant annoncé qu’elles maintiendraient très bas les taux directeurs (référence à court terme) alors que les taux de référence à long terme progressent quelque peu sur les marchés obligataires.

Cela devrait tout particulièrement soulager le secteur bancaire européen très à la traîne. En septembre dernier, l’indice sectoriel, le Stoxx 600 Banks, a même atteint un plus bas depuis 1987. Il a entamé un redressement ces derniers mois mais affiche toujours une perte de 75% par rapport au pic de 2007.

Par ailleurs, les analystes estiment globalement que les provisions actées en 2020 suffiront pour faire face à l’impact des faillites consécutives à la crise du coronavirus, tablant sur une normalisation des bénéfices dès 2021 après la chute de l’année dernière.

De l’or en diversification

Enfin, “l’or a toute sa place dans un portefeuille”, poursuit Bruno Colmant qui retient tout particulièrement son double rôle de diversification du portefeuille et de protection patrimoniale.

Xavier Timmermans est du même avis: “L’or a récemment souffert de la remontée des taux à long terme mais reste une protection contre deux scénarios extrêmes: une reprise inattendue de l’inflation et une croissance décevante nécessitant encore plus d’interventions des banques centrales et suscitant encore plus de craintes quant aux conséquences à long terme de ces politiques monétaires non conventionnelles sur l’inflation et la valeur de la monnaie fiduciaire”.

Même dans un scénario de référence, le stratégiste de BNP Paribas Fortis est favorable au métal jaune: “les rendements réels négatifs (taux des obligations après déduction de l’inflation, Ndlr), l’affaiblissement du dollar et les craintes d’inflation à moyen terme devraient faire remonter son prix au-dessus de 2.000 dollars par once”, soit une hausse de plus de 15% par rapport au cours actuel.

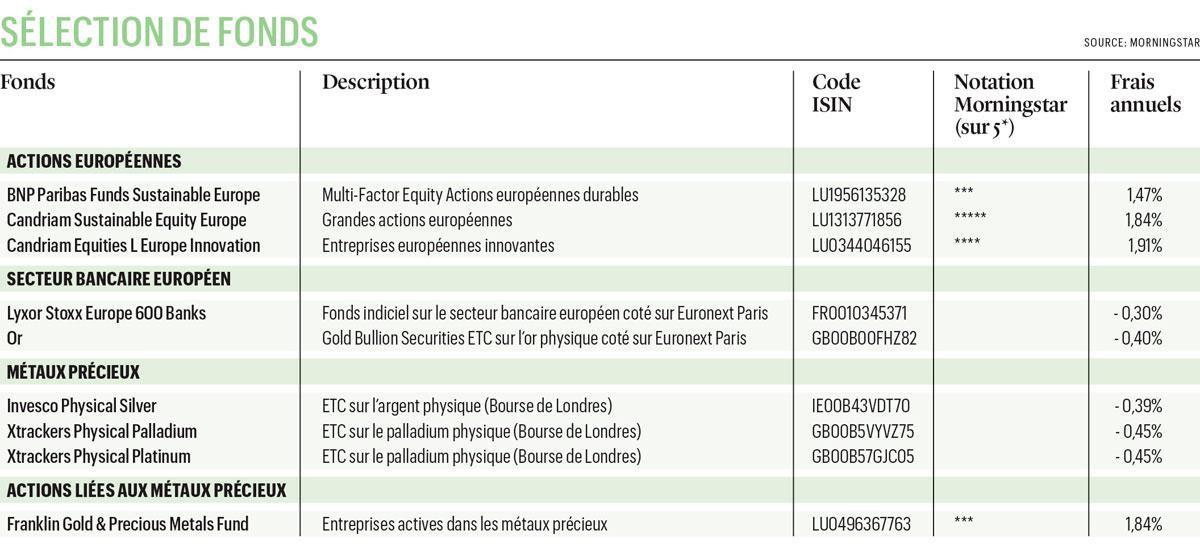

Selon un ensemble d’études compilées par le World Gold Council, investir de 2% à 10% de son portefeuille en or permet globalement d’en optimaliser le rapport volatilité-rendement. Pour ce faire, vous pouvez opter pour de l’or physique, forme la plus directe d’investissement mais pas la plus simple (frais d’achat, conservation, etc.). Ou par le biais d’ETC, c’est-à-dire dans le cas de l’or des fonds qui émettent des parts représentant de l’or qu’ils détiennent physiquement (lire l’encadré “Sélection de fonds”). Ces parts s’échangent en Bourse, ce qui en facilite les transactions.

Plateforme et autres métaux

Plus largement, Bruno Colmant recommande d’éviter de concentrer son patrimoine pour faire face aux risques latents sur les marchés. “Je ne crois qu’à une chose, la diversification”, rappelle-t-il encore. Les investissements non cotés peuvent ainsi se révéler une piste à suivre à la condition de diversifier assez largement ses positions. En banque, ce genre de produits n’est souvent disponible que pour des portefeuilles conséquents avec des mises minimales de l’ordre de 125.000 euros. Les plateformes de financement participatif offrent des seuils d’entrée plus bas. Citons notamment Spreds (fonds propres, actions de PME et start-up), BeeBonds (prêts à des PME et projets immobiliers) ou Look & Fin (différents types de prêts). Tenez compte toutefois de l’importance de diversifier les positions, de l’illiquidité de ces placements que vous ne pouvez pas revendre quand vous voulez et du risque supérieur à la moyenne.

Xavier Timmermans évoque pour sa part une diversification vers d’autres métaux que l’or. “Outre l’appétit des investisseurs, l’argent, le platine et le palladium devraient aussi bénéficier de la demande croissante de l’industrie. Traditionnellement, ces métaux sont corrélés à l’environnement économique. Mais en plus, ils devraient bénéficier de la transition énergétique: l’argent est utilisé notamment pour les panneaux solaires, le palladium pour les pots catalytiques (demande en hausse due aux normes d’émissions plus strictes et aux taxes carbone), le platine devient de plus en plus un substitut au palladium pour l’industrie automobile et devrait jouer un rôle clé dans le développement de l’hydrogène (électrolyseurs et piles à combustible)”.