Commerce

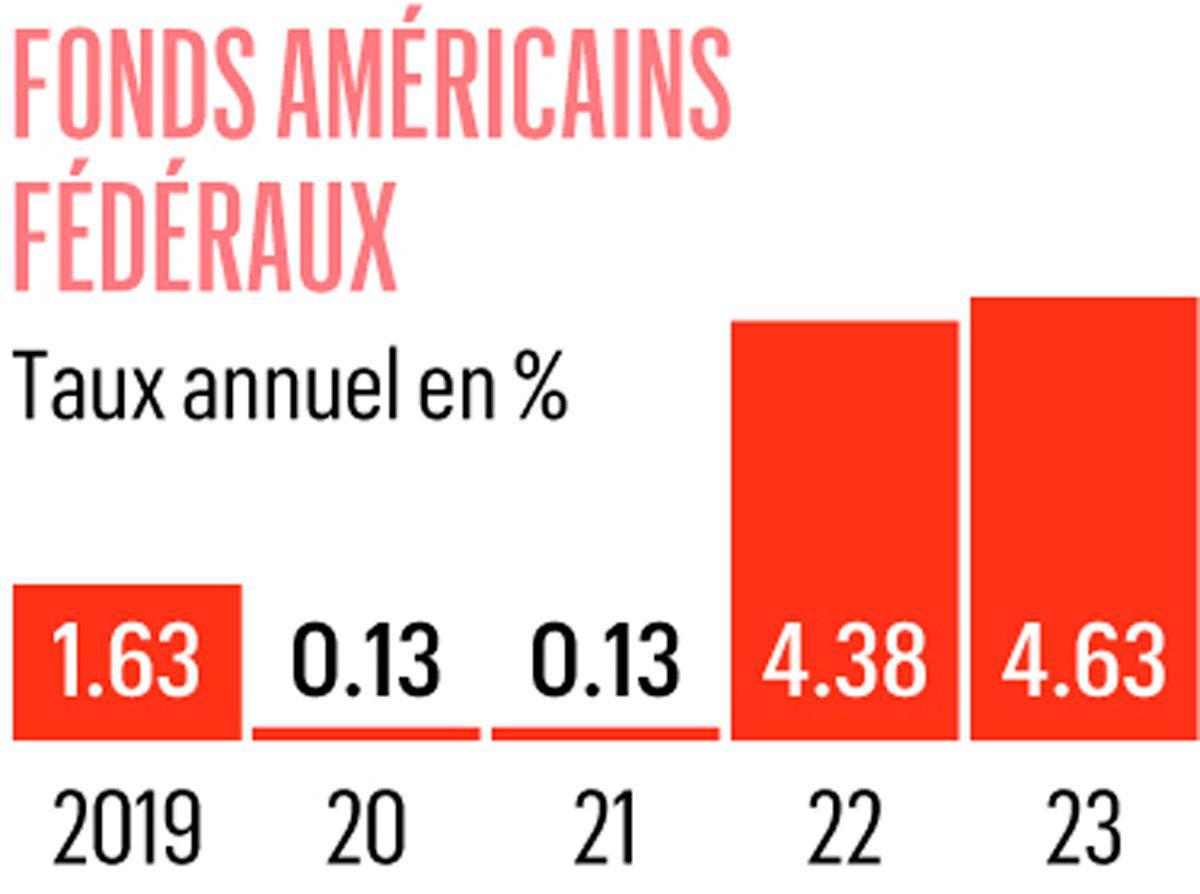

La guerre en Ukraine et la pandémie s’éterniseront. Le coût élevé des produits de base aidera les producteurs, mais accentuera l’insécurité alimentaire et ébranlera de nombreuses économies. Même si la croissance du produit intérieur brut (PIB) mondial ralentira à 1,6% en 2023 contre 2,8% en 2022, l’inflation sera toujours bien là, caracolant à 6%, contraignant les banques centrales à augmenter encore davantage leurs taux d’intérêt. La Chine, quant à elle, maintiendra ses taux bas et levera le pied sur sa politique zéro covid, ce qui stimulera le commerce mondial.

Secteur automobile

Après trois années à boire la tasse, les fabricants de voitures ne parviendront pas à reprendre leur rythme de croisière en 2023. En effet, si les ventes de voitures neuves augmenteront de 1%, elles resteront tout de même 14% en dessous des niveaux de 2019. Les ventes de véhicules utilitaires, moins durement touchés par la pandémie, continueront à diminuer. Les blocages de la chaîne d’approvisionnement persisteront, mais la pénurie de puces se résorbera. En revanche, les déficits énergétiques et les prix élevés feront plus de dégâts, surtout en Europe. Les fabricants de voitures auront du mal à répercuter la hausse des coûts sur leurs clients, étant donné que l’inflation rogne les revenus et les économies des consommateurs. Les bénéfices vont donc chuter.

Même les ventes mondiales de véhicules électriques accéléreront moins abruptement. Aussi, après avoir doublé en 2021, elles n’augmenteront que de 25% pour atteindre 10,8 millions d’unités, soit 20% du marché total des voitures neuves. La Chine en achètera plus de la moitié, étant donné qu’elle revient sur son projet de supprimer les allègements fiscaux par crainte d’étouffer la demande. Le pays imposera également les normes les plus strictes au monde pour les émissions issues de véhicules à combustibles fossiles. Les ventes de véhicules électriques baisseront en Allemagne, en raison de la suppression des subventions. Mais ce sont les véhicules électriques qui constituent le meilleur espoir à long terme pour les fabricants, ce qui les poussera à en commercialiser davantage.

Les nouveaux modèles électriques auront tendance à être plus volumineux, comme le Cybertruck de Tesla, qui aurait déjà dû sortir, ou les véhicules utilitaires sport de BMW, Hyundai et d’autres marques. Robotaxis sillonnera notamment les routes chinoises et émiraties. Deux villes allemandes accueilleront des essais de véhicules autonomes de “niveau quatre”, où les conducteurs humains ne seront quasiment plus nécessaires.

Défense et aérospatiale

La guerre en Ukraine et les tensions qui planent au-dessus de Taiwan inciteront les gouvernements à renforcer leurs budgets militaires. Les Etats-Unis, dont le budget est le plus élevé au monde, augmenteront leurs dépenses de près de 9% en 2023, pour atteindre 800 milliards de dollars, soit plus de trois fois le montant dépensé par le pays deuxième sur la liste, la Chine. Le Japon et l’Allemagne poursuivront leurs objectifs d’allouer 2% de leur PIB à la défense lors des cinq prochaines années. Même ainsi, les ministères de la Défense auront du mal à surmonter l’inflation élevée, qui fera diminuer les dépenses en termes réels, un coup dur pour les entreprises de défense et d’aérospatial. Les problèmes liés à la main-d’oeuvre et à la chaîne d’approvisionnement ne feront qu’aggraver leurs difficultés, alors que les leaders mondiaux du secteur, Airbus et Boeing, tentent d’augmenter la production d’avions maintenant que la pandémie est derrière nous.

Pourtant, les nouvelles technologies seront stimulées. En effet, les Etats-Unis augmenteront les dépenses dans la recherche et l’Otan dédiera plus de financements à l’innovation. De nouvelles normes sur les émissions s’appliqueront aux avions d’affaires, tandis que le Royaume-Uni prépare le premier vol transatlantique à zéro émission nette. Mais les effectifs auront aussi toute leur importance, surtout en Europe de l’Est. Le nouveau “Modèle de force de l’Otan” permettra à l’Alliance de déployer plus de 100.000 troupes en 10 jours, conséquence de la guerre en Ukraine.

A tenir à l’oeil: La Nasa retournera sur la Lune en 2023 en y envoyant son Lunar Trailblazer pour y chercher de l’eau. Mais des missions privées organisées par des milliardaires visent aussi les étoiles. Ainsi, le SpaceX d’Elon Musk prévoit de faire un aller-retour sur la Lune. Blue Origin de Jeff Bezos lancera une nouvelle fusée, New Glenn. Enfin, Virgin Galactic de Richard Branson espère lancer ses services commerciaux.

Energie

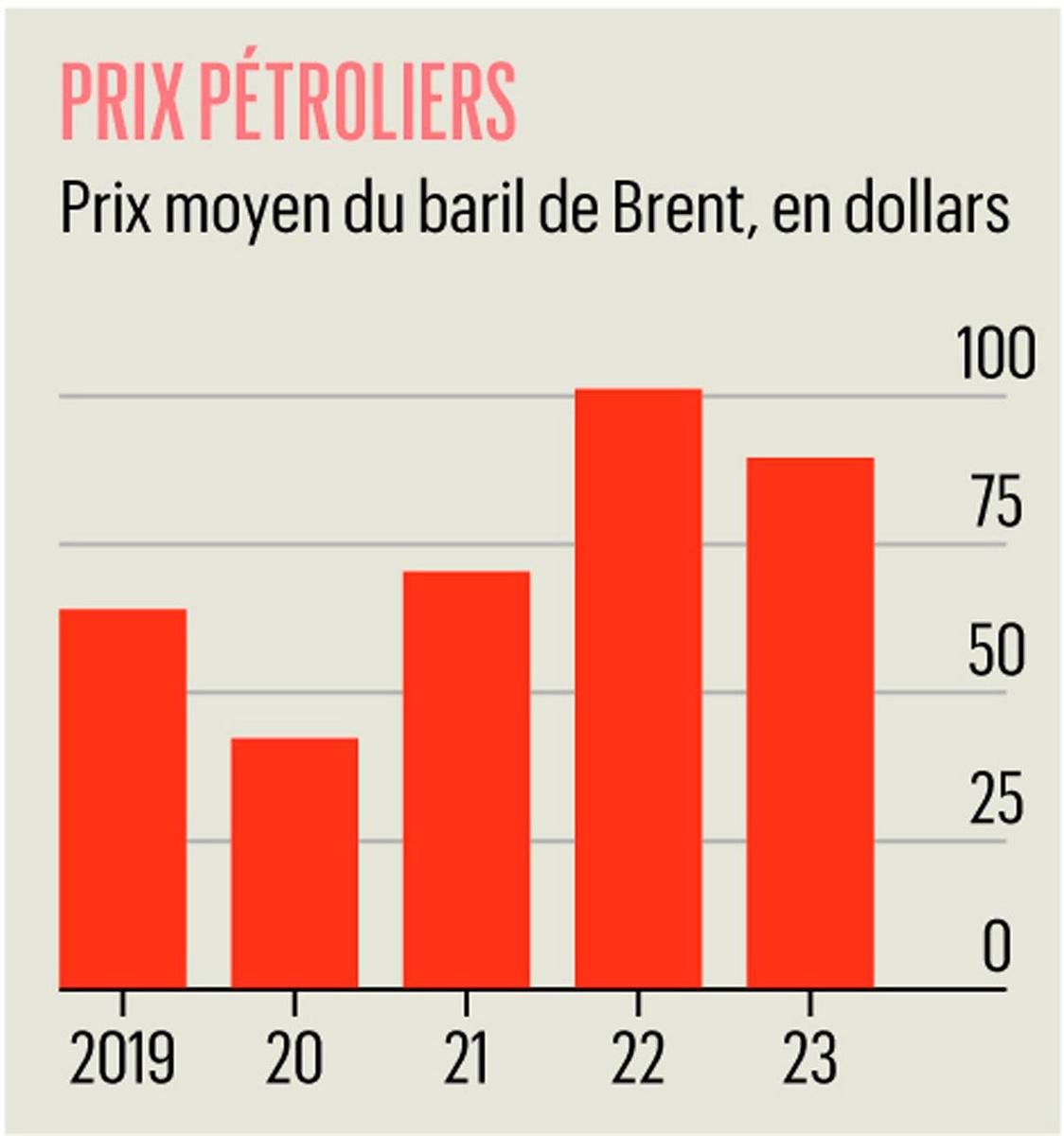

La crise énergétique s’aggravera en 2023, particulièrement en Europe. Sous le joug des sanctions occidentales, les flux d’hydrocarbures russes vont diminuer à mesure que l’UE élargira ses interdictions et que la Russie répliquera en mettant virtuellement un terme à tout approvisionnement de gaz. Mais l’Asie contribuera à faire grimper la demande mondiale de pétrole, qui augmentera d’environ 1,5% (soit 1,5 million de barils par jour (b/j)) pour dépasser les niveaux prépandémiques. L’Opep augmentera à contrecoeur la production de pétrole de 2,4 millions de b/j, jugulant quelque peu la hausse des prix. L’hiver appauvrira les stocks de gaz européens et les flux de gaz naturel liquéfié (GNL) ne suffiront pas. L’Allemagne et l’Italie ouvriront des terminaux de regazéification de GNL, mais se retrouveront en concurrence avec des acheteurs asiatiques.

Tous ces événements maintiendront les prix du pétrole et du gaz élevés, alors même que la consommation d’énergie n’augmentera que d’un tout petit pour cent. Cette ruée vers les carburants dopera la consommation de charbon qui atteindra des niveaux record, avec des pays comme l’Allemagne ou la Chine qui feront machine arrière vis-à-vis de leurs projets d’abandon qui auraient dû s’inscrire dans la lutte contre le changement climatique. Mais l’énergie solaire brillera aussi de mille feux, faisant augmenter la demande en énergies renouvelables non hydrauliques de 11%. La production hydroélectrique se développera de 3% sur fond de pénurie d’eau et de doutes concernant ses vertus écologiques.

A tenir à l’oeil: L’intérêt pour le nucléaire rayonnera dans le monde entier en 2023. Récemment nationalisée, EDF ouvrira la première centrale nucléaire nouvelle génération de France et la Chine lancera un réacteur expérimental à neutrons rapides. Pour éviter les coupures d’électricité, l’Allemagne et la Corée du Sud mettront en suspens leurs projets de fermeture de leurs centrales nucléaires.

Divertissement

A mesure que les craintes à l’égard du covid s’estompent, davantage d’amateurs de films migreront de leurs canapés défoncés aux sièges confortables des salles de cinéma. En 2023, les revenus du box-office dépasseront ceux de 2019, une bonne nouvelle pour les chaînes de cinéma accablées de dettes datant de la pandémie. Les plateformes de streaming perdront des abonnés à mesure que les frais mensuels augmenteront, mais devront néanmoins satisfaire leurs envies de contenu toujours plus riche. Le leader du marché, Netflix, dépensera ainsi 17 milliards de dollars en la matière, mais accordera surtout la priorité à l’argent qu’il pourra soutirer de ses utilisateurs. Warner Bros sortira un service combinant HBO Max et Discovery+.

Grâce à leurs revenus, les plateformes devraient tourmenter les diffuseurs traditionnels dans de nouveaux domaines. Ainsi, Amazon Prime Video mène la danse dans la diffusion de compétitions sportives, qui restaient jusqu’ici l’apanage de la télévision traditionnelle. Dès 2023, aux Etats-Unis, Apple TV+ diffusera des matches de football en direct de la Major Soccer League, suite à un accord de 2,5 milliards de dollars.

A ce jour, la concurrence pour le sport n’attire pas vraiment Netflix. L’entreprise espère qu’un service moins cher, mais avec publicité, lancé sur plusieurs marchés en novembre 2022, attirera les téléspectateurs à court d’argent et relancera la croissance des abonnés. Netflix compte pourchasser les profiteurs du monde entier en sévissant contre le partage des mots de passe.

Services financiers

Le ralentissement de l’économie mettra la stabilité financière à l’épreuve en 2023. Une crise mondiale comme en 2008 est peu probable, grâce aux réserves importantes des banques et aux normes plus strictes en matière de risque avec la mise en oeuvre des accords de Bâle IV. Les taux d’intérêt en hausse renforceront également les marges. Pourtant, les investissements privés non garantis risquent de ne pas aboutir. L’étendue des sanctions financières à l’encontre de la Russie entraînera de nouvelles pertes et perturbations pour les entreprises financières. Le Sri Lanka est certain de se retrouver en défaut de paiement, et de nombreux autres marchés émergents, comme la Mongolie, le Pakistan, l’Egypte et la Tunisie, pourraient en faire de même. Le Fonds monétaire international prévient que les banques grevées d’une dette étrangère risquée pourraient faire faillite à mesure que les devises se déprécient et que les charges de remboursement augmentent.

Les marchés boursiers vont adopter des normes plus strictes. Les Etats-Unis comptent radier des entreprises (chinoises, pour la plupart) qui ne respectent pas les règles d’audit ; Hong Kong et Shanghai en tireront parti. La Chine est confrontée à certains dangers, en particulier celui de la pauvreté. Evergrande, un géant de l’immobilier criblé de dettes, a jusque septembre 2023 pour éviter d’être radié à Hong Kong. Aux quatre coins du monde, davantage d’entreprises financières se tourneront vers les services mobiles et en ligne, entrant ainsi en concurrence mais aussi en collaboration avec les entreprises de technologie financière. Les paiements transfrontaliers connaîtront un nouveau bouleversement sous l’impulsion de la hausse des monnaies numériques et de l’exclusion de la Russie du réseau de messagerie Swift, qui permet d’effectuer des paiements internationaux.

Alimentation et agriculture

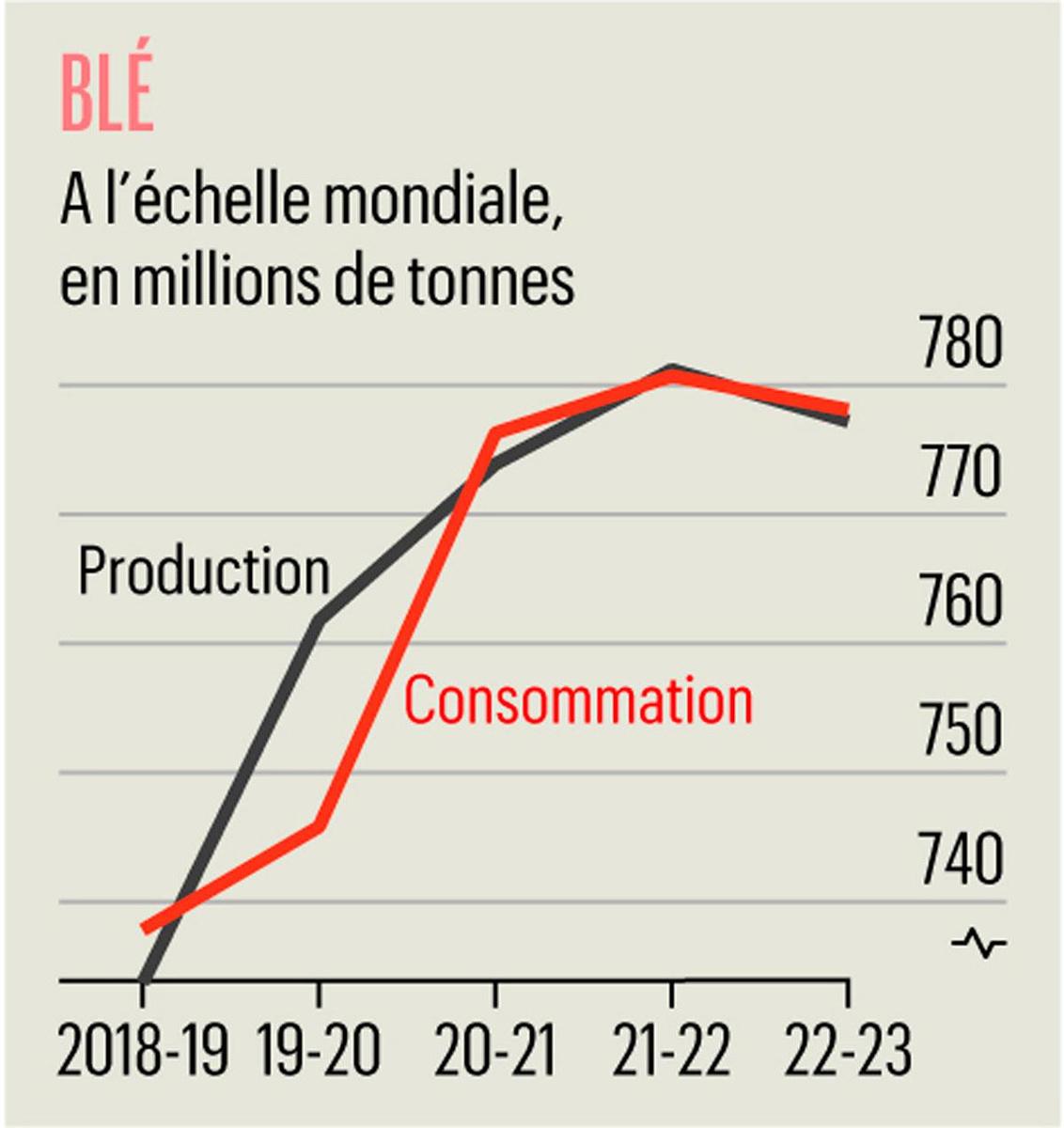

La menace de pénuries alimentaires plane sur 2023 en raison de la guerre en Ukraine et du changement climatique. Selon les Nations unies, 19 millions de personnes supplémentaires souffriront de malnutrition, la famine touchant près de 830 millions de personnes dans le monde. Les récoltes seront plus maigres dans de nombreuses régions. Les cultures du monde entier seront impactées par le manque de fertilisants russes, les prix élevés de l’énergie et les conséquences des sécheresses de 2022. La production de blé et de maïs chutera, tandis que celle du riz grimpera. Les exportations de céréales venant d’Ukraine seront faibles tant que la Russie joue avec le blocus. L’Egypte en pâtira sévèrement.

Malgré tout, les prix astronomiques de l’alimentation déclineront à mesure que la demande diminuera. L’indice des prix des denrées alimentaires, des boissons et des aliments pour animaux de l’Economist Intelligence Unit (EIU) reculera de 12%, les oléagineux en tête. Les consommateurs changeront leurs habitudes alimentaires pour soulager leurs portefeuilles, passant du blé au millet, de l’huile de tournesol à d’autres huiles végétales. L’approvisionnement alimentaire étant menacé, certains pays pourraient toutefois se tourner vers de nouvelles interdictions d’exportation de produits alimentaires, ce qui ferait à nouveau flamber les prix.

Les objectifs écologiques pourraient essuyer un sacré revers. Pour promouvoir l’agriculture durable, l’Union européenne tentera d’accélérer la mise en oeuvre de sa nouvelle politique agricole commune, mais reverra à la baisse ses objectifs relatifs aux terres à laisser en jachère, et ce afin de cultiver plus de nourriture. La nouvelle politique britannique d’utilisation des sols pourrait favoriser les exploitations agricoles au détriment des parcs solaires, même si l’île subventionnera certains agriculteurs pour la réduction de leurs émissions de carbone. Aux Etats-Unis, le projet de loi sur l’agriculture pourrait suivre la même voie.

A tenir à l’oeil: Singapour gagnera du terrain en tant que centre pour les aliments produits en laboratoire. Shiok Meats lancera notamment ses crevettes et ses homards cultivés à partir de cellules. A Hong Kong, le centre rival, Alt Farm, imprimera du boeuf wagyu. La start-up américaine Eat Just compte y ouvrir une usine pour fabriquer du poulet.

Soins de santé

Le covid infectera des millions de personnes en 2023. Mais sous réserve d’apparition d’un nouveau variant dangereux, les décès devraient rester limités à moins du double de ceux dus à la grippe. Au début de la pandémie, le taux de mortalité était plus de 200 fois supérieur. A mesure que les décès dus à la pandémie diminuent, l’Onu pense que l’espérance de vie à la naissance repartira à la hausse en 2023, après avoir diminué de 1,8 année en 2020 et 2021.

Les gouvernements auront du mal à financer l’élargissement des systèmes de soins de santé à l’heure où l’économie tousse et les coûts flambent. Les ventes de médicaments et les dépenses de santé par personne augmenteront d’environ 5% en dollars nominaux, mais diminueront en termes réels sous l’effet de l’inflation. Des pays comme l’Inde et le Nigeria étendront leur couverture universelle en matière de soins de santé. La Finlande va introduire des réformes de grande envergure. Le débat autour de l’avortement restera animé aux Etats-Unis et ailleurs.

Les laboratoires pharmaceutiques intensifieront leurs acquisitions pour compenser l’expiration de brevets et la concurrence sur les médicaments génériques, notamment pour l’anti-inflammatoire Humira d’AbbVie, le médicament le plus vendu au monde. General Electric va poursuivre la scission et l’entrée en Bourse de GE Healthcare. Pfizer, qui planche sur un avenir plus vert, alimentera l’ensemble de ses activités américaines à l’énergie solaire dès 2023.

A tenir à l’oeil: Genomics England, un organisme public de recherche, examinera jusqu’à 100.000 nouveaux-nés en 2023 pour rassembler des données sur les maladies rares. C’est un petit pas de plus vers le séquençage systématique du génome entier, ce qui constitue une énorme avancée vers la médecine personnalisée. Les maladies rares touchent environ 400 millions de personnes dans le monde. Or, trois quarts de ces maladies sont génétiques.

Infrastructures

Pour la sixième année consécutive, la part des investissements bruts en capital fixe dans le PIB mondial a augmenté pour atteindre plus de 25%. L’expansion régulière de cet engouement pour les dépenses d’infrastructures va s’essouffler en 2023 en raison du manque de liquidités des gouvernements. Malgré tout, les opportunités ne manqueront pas. En effet, les investissements mondiaux s’élèveront à près de 25.000 milliards de dollars. Ce montant comprend la stimulation de 3.200 milliards de dollars due à la pandémie, d’après le Centre mondial des infrastructures du G20. Le G7 lèvera 160 millions de dollars pour lancer un fonds mondial pour les infrastructures dans les pays émergents, dans une tentative de contrer le projet des nouvelles routes de la soie initié il y a 10 ans par la Chine.

Les investissements publics prévus avant la guerre en Ukraine, comprenant la loi américaine sur les infrastructures promulguée en 2021, porteront sur les transports, l’eau et la numérisation. De nouvelles initiatives, comme celles proposées par l’UE et la National Infrastructure Bank du Royaume-Uni, injecteront des liquidités dans les infrastructures énergétiques. La Chine acheminera davantage de fonds dans les infrastructures rurales et les réseaux 5G. Malheureusement, l’inflation a déjà sapé la valeur de ces investissements. A cause de la pénurie de main-d’oeuvre et des coûts élevés du bâtiment, de nombreux projets ne seront pas rentables pour beaucoup d’entreprises. Toutefois, ils permettront de maintenir les salaires en ces temps difficiles.

A tenir à l’oeil: L’investissement dans de nouveaux ports et de nouvelles infrastructures de regazéification de gaz naturel liquéfié atteindra les 32 milliards de dollars en 2023, à mesure que l’Europe et d’autres régions se sèvrent du gaz russe acheminé par pipeline.

Technologies de l’information

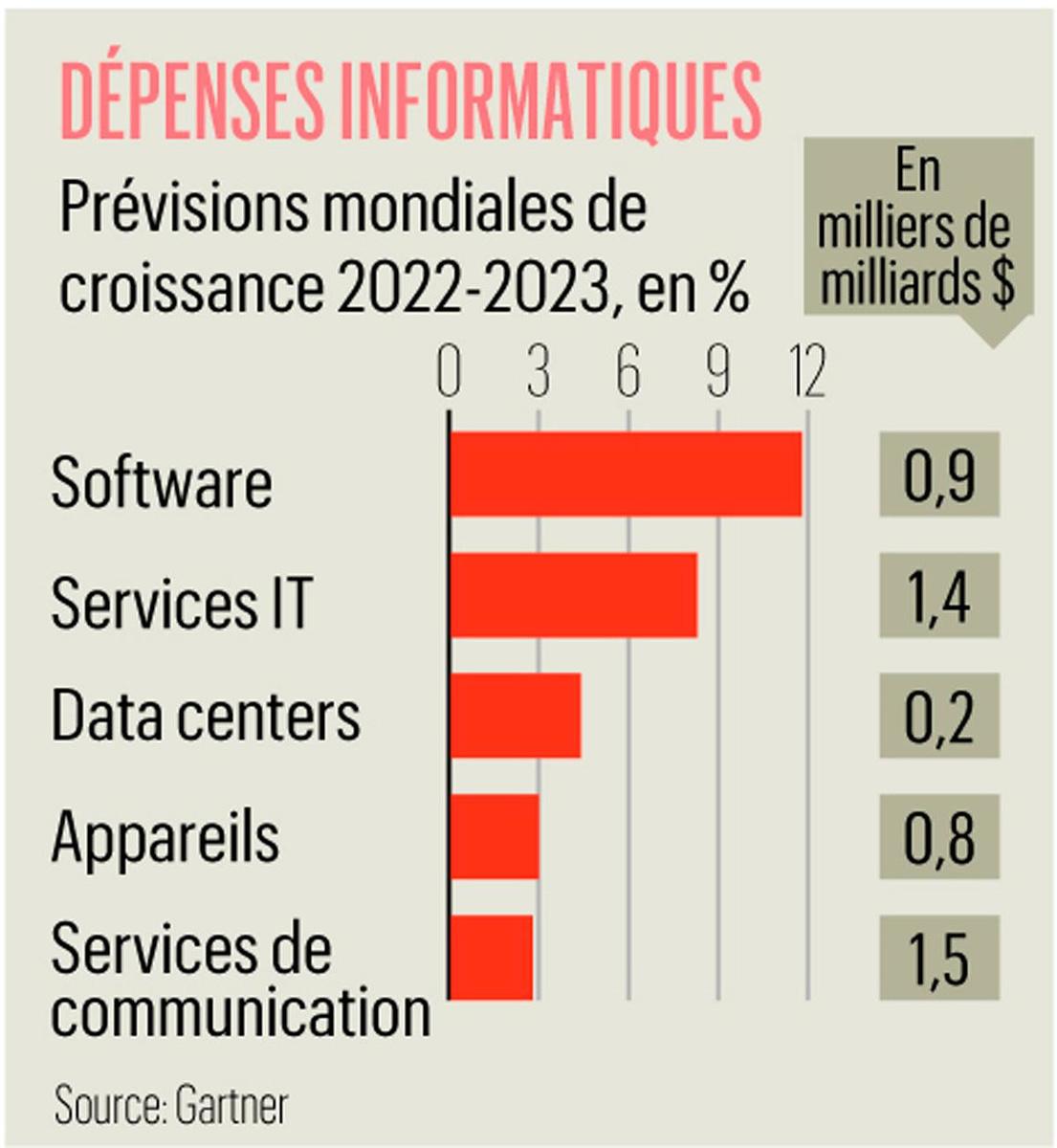

Les risques de récession et les hausses des taux d’intérêt ne feront pas fléchir les dépenses informatiques en 2023. En effet, les entreprises exploiteront de plus en plus la technologie pour prédire la demande, suivre l’approvisionnement et sécuriser les données. Selon le cabinet de conseil Gartner, les dépenses technologiques devraient augmenter de plus de 6% par rapport à l’année précédente, propulsées par le besoin en logiciel et en services informatiques des entreprises. Les ventes d’appareils décevront, les prix élevés dissuadant les consommateurs de remplacer leurs dispositifs. L’automatisation s’accélérera, quant à elle, à mesure que les entreprises s’emploient à contrer les salaires élevés et les problèmes d’approvisionnement. Aux dires de l’entreprise de recherche IDC, le marché de l’intelligence artificielle s’amplifiera jusqu’à peser 500 milliards de dollars. Le cloud croîtra lui aussi, contribuant au télétravail et aux souhaits des entreprises de collecter et rassembler des données. Selon les prédictions de Gartner, les dépenses pour des services de cloud offerts par les géants technologiques comme Amazon ou Microsoft atteindront les 600 milliards de dollars.

Ces avancées encourageront davantage d’entreprises à créer des réseaux mobiles privés pour améliorer la connectivité et renforcer la sécurité. Les dépenses en la matière atteindront 12 milliards de dollars, affirme Juniper Research, dont 60% proviendront de sociétés de production, de minage et d’énergie. Mais la numérisation fait augmenter les risques en matière de cybersécurité, au même titre que les conflits géopolitiques. En 2023, les gouvernements renforceront les cyber-contrôles, exigeront de la paperasserie supplémentaire et imposeront une lourde charge aux petites entreprises.

A tenir à l’oeil: Les puces électroniques sont indispensables dans les voitures, les gadgets grand public et tout ce qui a trait au numérique. Mais l’approvisionnement connaît des difficultés et les menaces de la Chine envers Taiwan inquiètent les gouvernements occidentaux. C’est pourquoi ils tentent d’augmenter la production de puces sur leurs propres territoires, avec un certain succès. En 2023, l’entreprise sud-coréenne SK Hynix commencera à construire une usine de semi-conducteurs aux Etats-Unis et elle ne sera pas la seule. En effet, les Etats-Unis offrent 52 milliards de dollars sous forme de subsides pour la production de puces, afin de stimuler la production dans le pays. Ces fonds commenceront à être distribués en 2023.

Médias

Après une hausse des dépenses suite à la pandémie, les agences de publicité sont désormais confrontées à des temps plus rudes. D’après le géant publicitaire Dentsu, les revenus publicitaires mondiaux devraient connaître une croissance supérieure à 5% en 2023, pour atteindre 780 milliards de dollars. Mais ce chiffre sera gonflé par le prix supérieur exigé par les éditeurs pour des publicités, et la crise économique freinera les annonceurs potentiels, en particulier les Occidentaux. Attention aux licenciements dans les agences de publicité et de marketing.

Les tendances semées pendant la pandémie porteront leurs fruits. Ainsi, la publicité numérique s’appropriera une plus grande part du gâteau, soit 57% des dépenses totales. A ce propos, les frais relatifs aux annonces mobiles augmenteront le plus vite, grâce aux jeux populaires et à de petites vidéos. Les pays en développement dont la consommation de médias numériques est en hausse (comme le Brésil et l’Inde) mèneront la danse. Cependant, les géants technologiques américains feront moins de profits dans les marchés émergents en raison de la dépréciation de leurs devises.

Les inquiétudes portant sur la confidentialité occuperont une place importante. Les régulateurs et les consommateurs mettent la pression sur le secteur pour supprimer les cookies, privant les annonceurs de leurs précieuses données sur les utilisateurs. Du fait qu’Apple ait décidé de permettre aux utilisateurs de bloquer les tiers qui collectent leurs données, les annonceurs numériques resteront sur le qui-vive. Au moins, la décision de Google de retarder le blocage des cookies jusqu’en 2024 promet un certain soulagement pour les annonceurs et les entreprises dépendantes de la publicité. Ce sera Meta qui subira le plus grand revers, car il dépend plus que ses concurrents des données tierces. Mais d’autres entreprises voudront utiliser les sites web de commerçants comme Amazon et Walmart, qui détiennent nombre de données sur leurs clients, pour mieux cibler leurs consommateurs.

Métaux et mines

Après avoir atteint un niveau record en 2022, l’indice de prix des métaux de l’Economist Intelligence Unit baissera de plus de 7% en 2023 (même s’il restera 40% supérieur à son niveau pré-covid). La demande en diamants et en or souffrira le plus du ralentissement économique, même si les dépenses de relance chinoises soutiendront les métaux nécessaires pour la construction et la production. L’utilisation de l’acier en Amérique du Nord atteindra son plus haut niveau depuis huit ans.

Cependant, les prix élevés de l’énergie et les pénuries d’électricité en Chine et en Europe entraveront la production de métaux, y compris de l’aluminium, de l’acier et du zinc. Les gouvernements pourraient dès lors décider d’étendre leurs interdictions temporaires sur les exportations de ferraille. Les fournisseurs russes comme Nornickel et Rusal envisageront de fusionner pour limiter les effets des sanctions sur l’Ukraine.

La transition vers les énergies vertes et la numérisation stimuleront la demande en cuivre et d’autres métaux. Les véhicules électriques et les appareils électroniques alimenteront la consommation de lithium, de nickel et de métaux rares.

A tenir à l’oeil: La compagnie minière australienne American Rare Earths publiera les résultats de son site d’Halleck Creek aux Etats-Unis, où elle devrait trouver plus d’un milliard de tonnes des 17 minéraux rares nécessaires pour la production de batteries. Avec de nombreux éléments terrestres rares se trouvant en Chine et en Russie, le projet permettra de soutenir les objectifs américains en matière de sécurité des batteries. L’Australie, le Royaume-Uni et l’UE dynamisent également leurs investissements.

Immobilier

Les ventes immobilières vaudront 5.800 milliards de dollars en 2023, une somme colossale, mais qui ne représente qu’un pour cent de plus qu’en 2022. Les taux d’intérêt plus élevés pèseront sur les crédits hypothécaires et feront baisser le prix des maisons sur certains marchés. Les prix britanniques pourraient dégringoler de 5%, car le plan d’aide à l’achat y arrive à son terme ; l’Australie pourrait quant à elle connaître une baisse de 9%. Aux Etats-Unis, l’explosion des ventes après la pandémie diminuera à tout le moins. L’incertitude à l’échelle mondiale prolongera le recul des mises en chantier de logements neufs et des aménagements de bureaux, les constructeurs craignant une baisse de la demande, des coûts élevés et des pénuries de main-d’oeuvre. Malgré tout, le nombre de bureaux achevés reste élevé dans bon nombre de villes, les investisseurs recherchant des valeurs sûres et des loyers fiables pour compenser l’inflation.

Les chiffres de l’EIU relatifs à l’immobilier n’incluent pas la Chine, où les données sont rares et le secteur fragile. Le boycott des crédits hypothécaires, les défauts de paiement et un faible système de financement continueront à ébranler la confiance des Chinois jusqu’en 2023, malgré les efforts officiels pour soutenir la croissance du crédit. Même ainsi, un assouplissement progressif des restrictions contre le covid devrait alimenter la demande dans le pays et dans l’ensemble de l’Asie du Sud-Est. Le marché du luxe en Inde devrait rester solide. Aux quatre coins du monde, les propriétaires de résidences secondaires devraient être attirés par le soleil, la mer et l’internet sans frontières pour télétravailler là où il fait chaud.

A tenir à l’oeil: Les propriétaires seront encouragés, voire contraints, de rendre leurs biens plus écologiques. En 2023, les Etats-Unis offriront davantage de crédits d’impôt pour réaliser des travaux d’économie d’énergie. Le Royaume-Uni fixera des normes minimales en matière d’efficacité énergétique. L’Allemagne imposera des taxes sur les émissions que devront se partager les propriétaires et les locataires.

Vente au détail

La crise du coût de la vie frappera de plein fouet tant les détaillants que leurs clients. Même la croissance de l’e-commerce ralentira, surtout en Occident, où les consommateurs qui hésiteront à mettre la main au portefeuille et les taux d’intérêt élevés freineront les plans d’expansion des détaillants. En Chine, le plus grand marché de commerce en ligne au monde, les difficultés économiques entraveront la croissance ; les géants chinois de la vente au détail comme Alibaba et Pinduoduo feront miroiter des prix bas pour attirer les consommateurs occidentaux. En Asie du Sud-Est et en Amérique latine, l’e-commerce se répandra à mesure que les magasins traditionnels se numérisent. En effet, trois pays en développement (à savoir la Colombie, le Nigeria et l’Afrique du Sud) devraient faire partie des cinq marchés dans le collimateur d’Amazon pour 2023. L’expansion des ventes au détail en ligne ralentira et représentera un peu plus de 14% des ventes au détail globales, soit une fraction de plus qu’en 2022.

Les univers en ligne et hors ligne fusionneront davantage. Les click-and-collect deviendront le format préféré des consommateurs dans les pays riches, générant 11,9 milliards d’euros de revenus au Royaume-Uni, soit le triple du décompte de 2013. Les détaillants réduiront les coûts de personnel en automatisant les entrepôts et d’autres opérations en arrière-plan. Dans l’un de ses nouveaux centres de distribution, la chaîne australienne Myer compte déployer 200 robots capables de prendre en charge sept commandes en ligne sur dix. Les marques de mode et de luxe expérimenteront le métavers, dans le but de toucher la génération Z, née après 1997 et qui représente un quart de l’humanité.

A tenir à l’oeil: Les gouvernements prendront des mesures contre les plastiques à usage unique. Plusieurs lois seront ainsi promulguées, notamment en Espagne où les ventes de fruits et légumes vendus dans du plastique seront limitées, et au Canada qui interdira purement et simplement le plastique à usage unique. Ces nouvelles réglementations coûteront cher aux entreprises de biens de consommation: en effet, près de 10% du plastique est utilisé dans le textile et près d’un tiers dans les emballages.

Télécommunications

En 2023, les télécommunications mobiles stimuleront l’économie mondiale de 4.800 milliards de dollars, principalement en améliorant la productivité pour ses 5,5 milliards d’abonnés. C’est en tout cas ce qu’affirme l’organisme industriel Global System for Mobile Communications Associations. Le déploiement de la technologie 5G dans des pays à revenus moyens comme l’Argentine, l’Inde et le Vietnam permettra à plus d’un milliard d’abonnés de bénéficier de la 5G (bien que l’Asie de l’Est et l’Amérique du Nord jouissent du plus grand nombre d’utilisateurs de la 5G). Toutefois, les ventes de smartphones ralentiront sur fond de récessions et de problèmes liés à l’approvisionnement des semiconducteurs.

Le haut débit sera étendu à davantage de foyers dans les pays en développement. Le Nigeria, par exemple, vise une couverture de 50% d’ici 2023. Pourtant, les économies vacillantes limiteront les dépenses des opérations de télécommunications. Malgré des prix en hausse pour les consommateurs, les opérateurs auront du mal à financer leurs investissements sur leurs réseaux. En Asie et en Europe, les entreprises sous pression essayeront de fusionner, mais les régulateurs risquent de les en empêcher. Les opérateurs européens attendront de voir si Orange et MasMovil seront autorisés à s’unir en Espagne, comme prévu, en 2023. Si tel est le cas, d’autres voudront suivre leur exemple.

Les gouvernements européens aimeraient que les entreprises de technologie américaines financent les améliorations à apporter aux infrastructures numériques européennes, au risque d’être pris pour des resquilleurs s’ils ne le font pas. L’intervention de l’UE, susceptible de faire péricliter le front uni de l’Occident à l’égard de la dominance technologique chinoise, reste incertaine. Mais les régulateurs européens resserreront l’étau autour des grandes technologies, quoi qu’il advienne. La législation sur les marchés numériques, qui doit entrer en vigueur début 2023, a pour but d’aider de nouveaux acteurs à concurrencer les oligopoles technologiques.

Voyages et tourisme

Prêtes à reprendre leur envol, les compagnies aériennes devraient redevenir rentables en 2023, la demande longtemps refoulée devant stimuler les départs de touristes interna-tionaux de 30% pour atteindre 1,6 milliard. Mais le tourisme mondial ne reviendra pas à la normale. En effet, les départs resteront sous les niveaux prépandémiques qui s’élevaient à 1,8 milliard, freinés par la hausse du coût de la vie et la politique zéro covid de la Chine. Les recettes du tourisme, d’environ 1.400 milliards de dollars, retrouveront leurs sommets de 2019 uniquement en raison des coûts exorbitants de l’énergie, du personnel et de l’alimentation. Le covid entraînera des pénuries de personnel, surtout en Amérique et en Europe. Les voyages d’affaires resteront limités, étant donné que les réunions à distance persisteront.

En revanche, les compétitions sportives et d’autres événements doperont les voyages. La Chine s’est désistée pour organiser la Coupe d’Asie des Nations de football, mais assouplira les restrictions pour accueillir les Jeux asiatiques au mois de septembre, suite à leur report. La réouverture limitée de la Chine permettra à l’Asie de doubler l’afflux de touristes en 2023. De même, la France espère que la Coupe du monde de rugby amènera l’affluence. En Arabie saoudite, le hadj passera d’un système de loterie à des quotas, ce qui permettra à davantage de pèlerins de se rendre à La Mecque.

10 tendances commerciales pour 2023

1. La Réserve fédérale américaine et d’autres banques centrales occidentales augmentent encore davantage leurs taux d’intérêt pour lutter contre l’inflation. La Chine, en revanche, maintient une politique monétaire accommodante.

2. La crise de l’inflation frappe les consommateurs comme les détaillants ; même la croissance de l’e-commerce ralentit. En effet, le commerce en ligne représente 14% du total des ventes au détail, une hausse de 10% par rapport à 2019 et un léger plus par rapport à 2022.

3. Le covid fait encore des ravages, mais le nombre de décès est inférieur au double de celui de la grippe. La Chine assouplit sa politique zéro covid, et pourrait risquer une recrudescence des cas.

4. L’appétit énergétique de l’Asie contribue à faire augmenter la demande mondiale de pétrole de 1,5% pour dépasser les niveaux prépandémiques. L’Opep augmente à contrecoeur sa production, ce qui fait baisser quelque peu les prix.

5. Les risques de récession et la hausse des taux n’empêchent pas les dépenses technologiques d’augmenter de plus de 6%. Les ventes d’appareils déçoivent, mais le marché de l’intelligence artificielle gonfle pour atteindre 500 milliards de dollars.

6. Alors qu’ils ont du mal à attirer de nouveaux abonnés et à concurrencer les autres plateformes, les entreprises de streaming continuent d’investir massivement dans leurs contenus: 17 milliards de dollars pour Netflix, par exemple.

7. Les ventes mondiales de nouvelles voitures croissent d’un petit pour cent seulement, mais celles des véhicules électriques augmentent de 25%. La Chine revient sur son projet de supprimer les allègements fiscaux pour maintenir la demande.

8. Les Etats-Unis, qui disposent du plus gros budget de défense, augmentent leurs dépenses annuelles pour atteindre 800 milliards de dollars, soit plus de trois fois celles de la Chine. Mais corrigés par l’inflation, ces budgets réels diminuent.

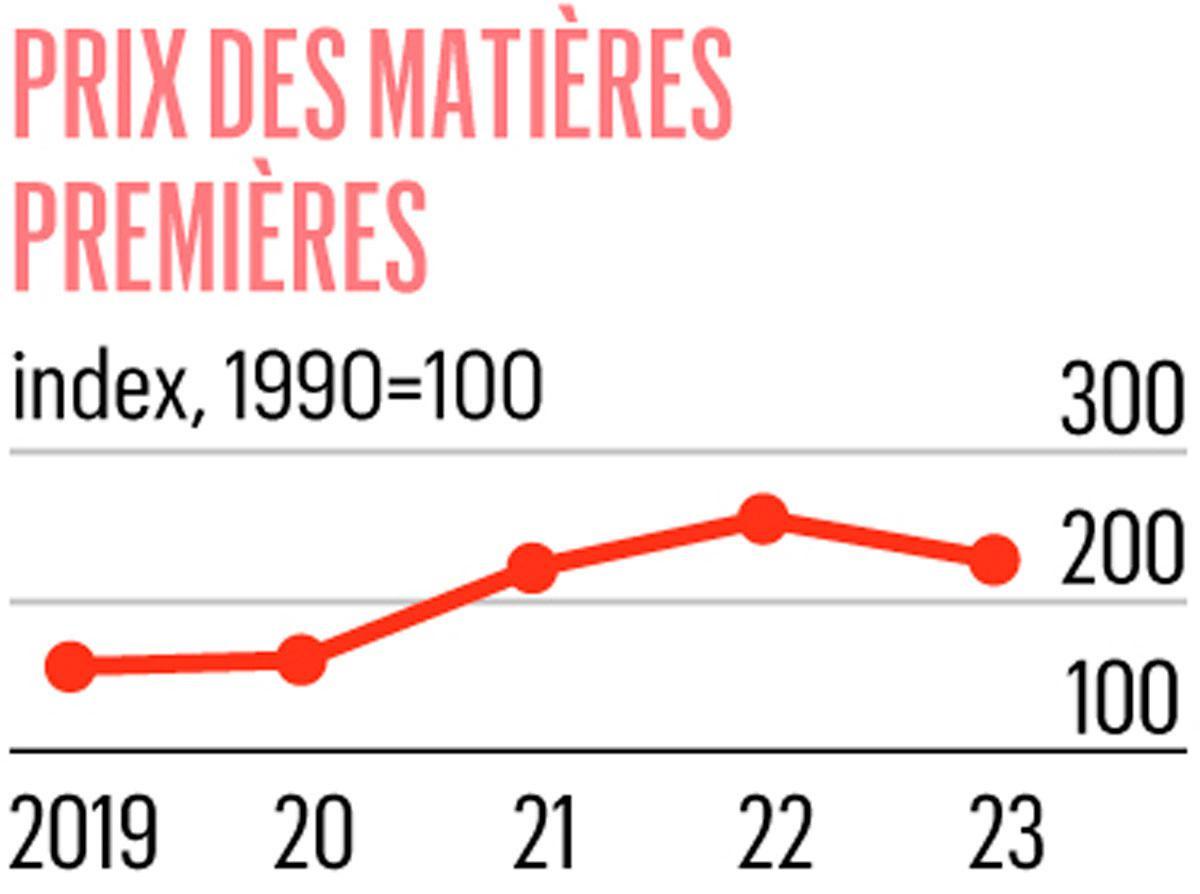

9. Les indicateurs généraux du prix des matières premières sont en recul. Un piètre soulagement pour les entreprises bridées par la baisse de production de certains métaux, ou pour les 800 millions de personnes souffrant de la faim dans le monde.

10. Les voyages en avion redeviennent rentables, car les déplacements internationaux augmentent de 30%. Ils restent toutefois sous les niveaux prépandémiques, de nombreux voyageurs d’affaires optant plutôt pour les réunions à distance.

Economist Intelligence

Les prévisions sont établies pour 2023, sauf indication contraire. Les totaux mondiaux sont basés sur 60 pays représentant plus de 95% du PIB mondial. london@eiu.com

Et si?

L’Economist Intelligence Unit de The Economist s’attend à ce que le PIB de la Chine enregistre une croissance raisonnable de 4,7% en 2023, mais les risques sont bien réels. Les confinements périodiques dus au covid sont toujours envisageables en Chine, la bulle immobilière du pays risque dangereusement d’exploser à tout moment et les ralentissements à venir en Amérique et en Europe, qui représentent d’immenses marchés d’exportation, pourraient nuire à la croissance chinoise.

Et si la Chine entrait en récession en 2023?

L’appétit chinois pour les importations en serait affaibli, ce qui ferait baisser les prix du métal et de l’énergie dans le monde. Une diminution des importations se traduirait par une réduction de la production d’absolument tout, des appareils aux panneaux solaires. Les conséquences seraient dévastatrices à Shenzhen, le plus grand centre d’approvisionnement d’appareils électroniques au monde. Mais ce ne serait pas le seul endroit du monde à en pâtir: des régions comme l’Amérique, le Japon et la Corée du Nord fournissent des marchandises à la Chine et lui vendent des voitures, des avions, etc. Tesla, notamment, ferait partie des entreprises à s’inquiéter, elle qui aimerait bien dynamiser ses ventes sur le plus grand marché de voitures électriques. Les marques de consommation américaines et européennes souffriraient également, alors qu’elles espéraient vendre davantage de produits à la Chine pour contrebalancer les ralentissements sur leurs propres marchés. Les promoteurs immobiliers chinois risquent d’être anéantis par des prêts irrécouvrables. Les retombées se feraient ressentir dans le monde entier, agitant les marchés boursiers et creusant un trou dans la croissance mondiale.

107.000 milliards de Dollars

La valeur prévisionnelle des nouveaux prêts bancaires octroyés aux clients dans le monde en 2023, soit 8,7% de plus qu’en 2022.

1.739 Dollars

Les dépenses moyennes prévisionnelles par personne dans le monde pour les soins de santé en 2023, soit 20% de plus qu’en 2019.

Et si?

Les thérapies géniques sont très prometteuses. En remplaçant une partie défectueuse de l’ADN d’un patient par une version corrigée, tout pourrait être soigné, des maladies rares aux cancers les plus courants. Leur déploiement est toutefois extrêmement lent. En effet, depuis 2018, les régulateurs américains n’ont approuvé que 24 thérapies cellulaires et géniques, dont la plupart sont excessivement chères.

Et si une découverte capitale était faite dans le domaine des thérapies géniques? Cela permettrait éventuellement d’accélérer les approbations, de trouver de meilleurs moyens de soigner les patients et de faire baisser les coûts de production. L’espoir est sur tous les fronts. Aux Etats-Unis, plus d’une dizaine de thérapies géniques pourraient être approuvées en 2023, si l’on en croit la chaîne pharmaceutique CVS Health. Plus de 300 essais cliniques sont en cours dans le monde. L’administration de ces médicaments aux patients pourrait être améliorée en utilisant des virus adaptés (“vecteurs viraux”), de nouvelles versions capables de réduire les effets secondaires. Quant à leur prix élevé, les investissements pourraient faire baisser les coûts de production. En 2023, l’entreprise américaine Biogen et la société française Yposkesi ouvriront toutes les deux de nouvelles usines de thérapies géniques. Les bénéfices seraient d’autant plus importants si les gouvernements et les assureurs payaient les traitements pendant plusieurs années ou récompensaient les laboratoires pharmaceutiques en fonction des résultats. Cela permettrait de libérer l’énorme potentiel des thérapies géniques.

1,1%

La hausse prévisionnelle des investissements fixes bruts dans le monde en 2023, l’année la plus faible hors pandémie depuis 2009.

17.800 milliards de Dollars

Les ventes au détail mondiales prévisionnelles en 2023, corrigées de l’inflation, soit 4,5% de plus que l’année précédente.

2.700 milliards de Dollars

Les dépenses mondiales prévisionnelles des consommateurs pour 2023 en hôtels et en restaurants, soit 16% de moins qu’en 2019, avant la pandémie.