Le conflit israélo-palestinien rend plus difficile encore la tâche des banques centrales de réduire l’inflation.

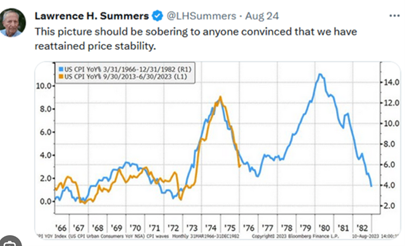

Et si Lawrence H. Summers avait raison, lui qui avait dit, devant les banquiers centraux réunis à Jackson Hole cet été, que l’inflation n’était certainement pas assagie ? L’ancien secrétaire d’État au Trésor US avait publié, en appui de ses propos, un graphique montrant une similitude inquiétante entre l’évolution de l’inflation entre 1972 et 1982 et aujourd’hui. Le message était : attendez-vous à un réveil brutal des prix. Il avait été un peu pris de haut, mais il l’est moins aujourd’hui.

C’est ce que de plus en plus d’observateurs se disent après la terrible attaque du Hamas contre Israël ce week-end, que nous n’en avons pas fini avec l’inflation. Car, l’attaque ravive les souvenirs de la guerre du Kippour, en octobre 1973, et ses conséquences dévastatrices sur l’économie des pays développés et surtout de l’Europe occidentale.

Le 6 octobre 1973, le jour du Grand Pardon (Kippour), une coalition de pays arabes emmenée par l’Égypte et la Syrie avait envahi Israël. Les États-Unis venaient au secours de leur allié israélien, organisaient un pont aérien, acheminaient armes, vivres et matériels, ce qui permettait la victoire israélienne. En rétorsion, les pays producteurs de pétrole, réunis au sein de l’OPEP, décrétaient un embargo sur les États-Unis et les pays occidentaux, et le baril de pétrole flambait, mettant le feu à l’inflation et déstabilisant l’industrie européenne qui envoyait des milliers d’ouvriers au chômage.

L’Iran dans le collimateur

Aujourd’hui, la configuration n’est pas totalement identique (l’Arabie saoudite s’était rapprochée d’Israël afin de former une coalition anti-iranienne), mais elle rappelle quand même cette époque, car le réveil du conflit pourrait mettre à nouveau le feu au marché pétrolier.

On partait déjà ces dernières semaines d’une situation délicate : il existe depuis un certain temps un déséquilibre structurel entre l’offre et la demande de pétrole. L’offre est à 97 millions de barils par jour. La demande de pétrole dans le monde à 102 millions. « Nous n’avons pas investi assez, et nous avons donc mis un ou deux pays en situation de contrôler le marché. Je ne vois donc pas le pétrole baisser franchement », disait le patron de TotalEnergies Patrick Pouyanné fin août, après l’annonce par l’Arabie et les pays de l’OPEP d’une réduction de leur production (de 3 à 4 millions de barils par jours) afin de maintenir un prix du pétrole au-delà de 80 dollars le baril.

La situation vient encore de se compliquer ces dernières heures avec la guerre déclenchée par le Hamas, car il est peu probable que le conflit ne provoque pas un regain de tension entre l’Occident d’un côté, et l’Iran et peut-être d’autres pays arabes de l’autre. L’Iran semble être sinon le commanditaire de l’attaque d’Israël du moins le principal soutien du Hamas dans ce conflit.

Des taux élevés longtemps

Mais jusqu’à présent, l’Iran était aussi le producteur de pétrole qui permettait de préserver encore un certain équilibre sur le marché pétrolier. C’est pour cela d’ailleurs que les pays occidentaux fermaient jusqu’à présent plus ou moins les yeux sur les liens entre Téhéran et Moscou, accordant même une aide humanitaire de plusieurs milliards de dollars au pays. Mais si Téhéran devait décider de couper les vannes ou si, par représailles contre l’Iran, un embargo était décrété contre le pays, ou si une attaque israélienne devait détruire, en représailles, une ou plusieurs des quatre principales raffineries iraniennes, le baril risquerait de bondir – ce lundi le prix du Brent, le pétrole de référence de la mer du Nord, avait pris 4% et titillait les 88 dollars – et donc d’enflammer à nouveau l’inflation.

Cette crainte est d’autant plus vive que l’inflation profite aussi de la force retrouvée du billet vert. Ce dernier avait déjà pris des couleurs avec la vigueur étonnante des récentes statistiques du marché de l’emploi américain. Mais le réveil de la guerre au Moyen-Orient l’a poussé encore un peu plus, car la guerre a fait jouer les vieux réflexes des investisseurs qui se réfugient vers le dollar.

Un dollar plus élevé, et un baril plus cher : les ingrédients pour un réveil de l’inflation sont donc là. Une inflation que, déjà, les banques centrales avaient du mal à faire rentrer dans la niche. Le conflit palestino-israélien semble compliquer encore un peu plus la tâche des banquiers centraux, qui vont donc encore moins relâcher leur pression sur les taux d’intérêt.