Appelé à remplacer à terme Paylib chez nos voisins français et à concurrencer Payconiq chez nous, Wero s’attaque à la conquête de l’Europe.

Wero, un nouveau moyen de paiement instantané né de la collaboration de 14 grandes banques européennes, est en cours de lancement en France, a annoncé l’European Payments Initiative (EPI), la société chargée de son développement.

On vous en parlait dans le dernier numéro de Trends-Tendances, cette application de paiement a récemment débarqué chez nous. Elle est déjà disponible chez CBC, KBC et Belfius et le sera bientôt chez BNP Paribas Fortis (et donc aussi chez Fintro et Hello Bank) ainsi que chez ING. Un déploiement plus large est prévu d’ici la fin de l’année.

En France, Wero est déjà disponible depuis septembre pour les clients de certaines banques, et son déploiement se poursuivra tout au long du mois d’octobre. Tout comme en Belgique, les clients y auront accès essentiellement via leurs applications bancaires.

Wero, à quoi cela sert ?

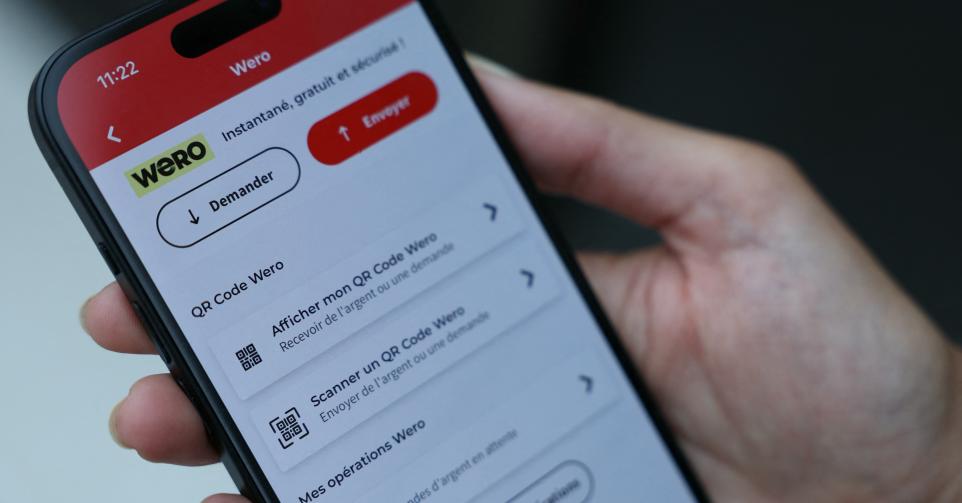

Sorte de Payconiq européen, Wero permet dans un premier temps aux particuliers d’envoyer et de recevoir de l’argent entre eux via des virements instantanés de compte à compte, en utilisant un numéro de téléphone, un QR code généré par l’application ou une adresse e-mail.

La grande force de Wero réside dans ces virements instantanés, visibles sur le compte du bénéficiaire après une dizaine de secondes au plus. Ces virements offrent de nombreux avantages par rapport aux virements ordinaires actuels : disponibles à toute heure de la journée, ils garantissent l’arrivée immédiate des fonds, permettant au bénéficiaire d’en disposer instantanément.

En Belgique, ces virements sont généralement gratuits sous certaines conditions. En revanche, en France, ils sont encore payants dans la plupart des établissements bancaires. Bien que longtemps freiné par ce coût, le virement instantané se développe rapidement dans l’Hexagone. Selon la Banque de France, il représentait déjà plus de 6 % des virements en 2022. Les banques françaises devront de toute façon le généraliser et le rendre gratuit l’an prochain, conformément à la réglementation européenne.

Wero, pour quoi faire ?

Ce projet, initialement plus ambitieux, avec un coût de développement estimé en milliards d’euros, a rencontré plusieurs obstacles et a subi des retards successifs. « Ce projet n’est pas simple, il a pris beaucoup de temps et s’avère très difficile du point de vue réglementaire », explique Martina Weimert, la CEO d’EPI, qui ajoute : « Ce n’est pas évident d’être arrivé là où nous en sommes. »

Imaginé à l’origine comme un concurrent européen des géants américains Visa et Mastercard, l’ambition de Wero a été largement revue à la baisse début 2022. Le projet s’est recentré sur un portefeuille dématérialisé accessible sur mobile, tandis que l’idée d’une carte physique a été abandonnée en raison de divergences entre les membres du projet.

Aucun marché national « n’a les moyens de rivaliser avec les grands concurrents internationaux », souligne Martina Weimert. « Il faut mutualiser les investissements et faire un effort collectif » pour avoir un impact dans un secteur comportant d’importants coûts fixes.

Dans les années à venir, Wero devra progressivement s’étendre aux paiements auprès des commerçants en ligne (e-commerce), des professionnels, et enfin aux commerces de proximité.

Gagner la confiance

C’est d’ailleurs là que se jouera la « vraie bataille », selon Mme Weimert : auprès des commerces de proximité. Pour s’imposer, Wero devra être accepté par ces commerçants. Les banques misent sur des tarifs plus compétitifs que ceux de Visa et Mastercard pour les commerçants, ainsi que sur leur vaste parc de clients.

Toutefois, l’ambition initiale de Wero n’est plus celle des débuts, et les banques restent encore dépendantes des concurrents américains et, plus largement, des cartes bancaires, une activité très lucrative pour elles.

Ce service, déjà disponible en Allemagne, sera ensuite déployé, après la France et la Belgique, au Luxembourg et aux Pays-Bas.