Alors que le secteur de la construction connaît une vague de faillites sans précédent en Belgique, le recul des taux offre des perspectives de reprise. Les marchés ont toutefois déjà largement anticipé cette embellie.

Après le triste record en 2023, les dépôts de bilan ont de nouveau bondi de 18% au premier semestre dans le secteur belge de la construction. Ailleurs dans le monde, la situation n’est guère plus brillante. Au niveau de l’Union européenne, les faillites ont bondi de plus de moitié au cours des trois dernières années. Aux Etats-Unis, elles sont moins prononcées après la purge de 2008-2010, mais l’activité ralentit. D.R. Horton, premier groupe de construction résidentiel depuis plus de 20 ans, a vu son carnet de commandes quasiment fondre de moitié en trois ans, passant à 16.792 logements fin juin.

Hausse des taux

La palme du pire revient à la Chine, dont la croissance est plombée depuis plusieurs années par une vaste crise immobilière ayant emporté plusieurs géants dont Evergrande, l’ex-premier promoteur mondial. La situation de la Chine est toutefois assez spécifique, l’actuelle crise étant le résultat d’une succession de plans de relance basés sur la construction depuis 2008. Ce qui a inévitablement conduit à une accumulation de dettes et d’immeubles vides.

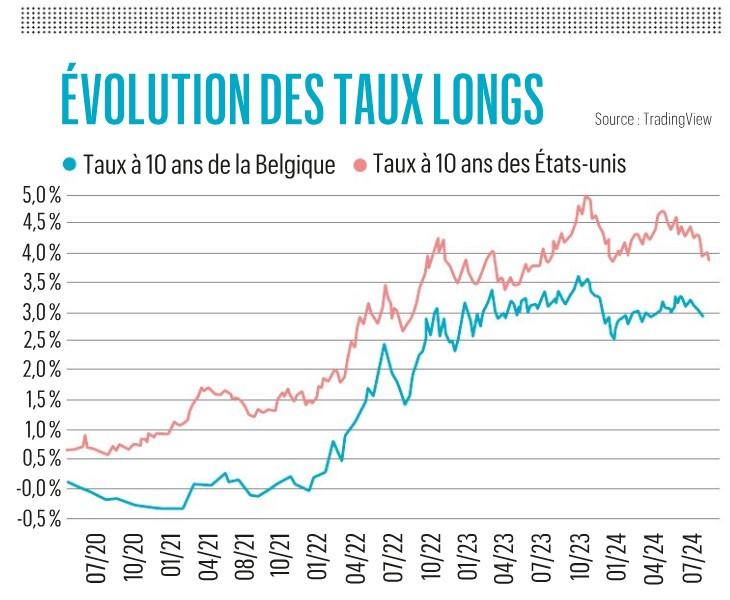

En Europe et aux Etats-Unis, les difficultés sont davantage conjoncturelles et découlent avant tout de la nette remontée des taux en 2022-2023. Le coût d’un crédit à 20 ans était ainsi passé de moins de 2% à près de 4% en Belgique. Aux Etats-Unis, le taux moyen pour le 30 ans fixe, la référence locale, a frôlé les 8% pour la première fois depuis le début du siècle.

Par rapport au plancher atteint en janvier 2021 (2,65%), les ménages américains ont vu leur capacité d’emprunt fondre de 44% (à mensualité constante).

Banques centrales

Ces derniers mois, le baromètre des taux s’est toutefois amélioré sur fond de désinflation. Ce qui a permis à la Banque centrale européenne (BCE) de procéder à une première baisse de ses taux directeurs en juin. La Réserve fédérale américaine (Fed) devrait l’imiter en septembre et d’autres baisses du loyer de l’argent à court terme sont attendues en 2024 et 2025.

Les taux de référence à long terme sur les marchés obligataires ont ainsi fondu depuis le pic de l’automne dernier, ce qui se reflète sur le coût des crédits hypothécaires. En Europe, il est ainsi question d’un reflux de 70-80 points de base (0,70%-0,80%) par rapport au pic. Aux Etats-Unis, où les craintes de nouveaux tours de vis monétaires étaient bien plus fortes en raison de l’inflation persistante, la baisse atteint 120 points de base (1,20%).

Combinée aux hausses de salaire, cette baisse des taux améliore la capacité d’emprunt des ménages ainsi que les perspectives du secteur immobilier.

Reprise à deux vitesses

Combinée aux hausses de salaire, cette baisse des taux améliore la capacité d’emprunt des ménages ainsi que les perspectives du secteur immobilier. Outre-Atlantique, les nouvelles commandes et les livraisons de D.R. Horton sont ainsi quasiment à l’équilibre depuis l’automne dernier grâce à un rebond des ventes.

Au sein de l’Union européenne, la reprise est plus lente selon la Fédération européenne de l’industrie de la construction (FIEC) qui table même sur un recul de 8,6% de la construction de logements neufs en 2024. La tendance ne devrait pas se redresser rapidement malgré “une demande de logements neufs qui semble s’être quelque peu améliorée”, selon Maurice van Sante, économiste chez ING. “C’est désormais l’offre qui devient le principal goulot d’étranglement dans de nombreux pays en raison d’une pénurie de terrains constructibles, de problèmes financiers, de la complexité du développement de projets et/ou de retards juridiques.”

La rénovation, qui représente déjà 30% des revenus du secteur de la construction contre moins de 20% pour les logements neufs, s’avère toutefois plus résiliente (-3,3%) et devrait soutenir la reprise dans les prochaines années. L’UE vise à doubler le rythme des rénovations d’ici 2030 et devrait encore davantage accélérer la cadence par la suite pour atteindre ses objectifs climatiques.

Marges sous pression ?

En termes d’activité, les perspectives semblent donc au beau fixe. Avant de vous précipiter sur des titres comme D.R. Horton, Lennar, Persimmon, Saint Gobain, Strabag ou encore Holcim, il n’est toutefois pas inutile d’examiner leur valorisation.

Malheureusement, la reprise est déjà attendue de longue date. Aux Etats-Unis, l’indice du secteur de la construction résidentielle (S&P 1500 Homebuilding) a ainsi bondi de 79% en 2023 et affiche à nouveau un gain de 23% depuis le début de l’année.

Les marchés tablent sur une accélération des volumes combinée à un maintien des marges à un niveau historiquement élevé, obtenues grâce à une pénurie de logements. Le prix de vente médian des logements neufs aux Etats-Unis avait bondi de 43% en trois ans pour atteindre 460.300 dollars en octobre 2022 selon les données officielles.

Mais la situation est en train d’évoluer. Le stock de logements neufs à vendre a augmenté à 476.000 unités – dont 102.000 entièrement finies – selon la National Association of Realtors. Un niveau assez proche du record de 2006 (572.000) avant l’explosion de la bulle immobilière. Le prix de vente médian des logements neufs est ainsi sous pression (417.300 dollars en juin).

Dans le sud des Etats-Unis, le nombre de logements neufs invendus a même atteint un record en juin. La tendance générale y est aggravée par les impacts démographiques liés à la pandémie. Dans un premier temps, de nombreux ménages américains ont migré vers le Texas ou la Floride, stimulant les projets immobiliers. Aujourd’hui, le flux de migration interne s’est tari, Austin (Texas) ou le sud de la Floride faisant même face à une émigration cette année.

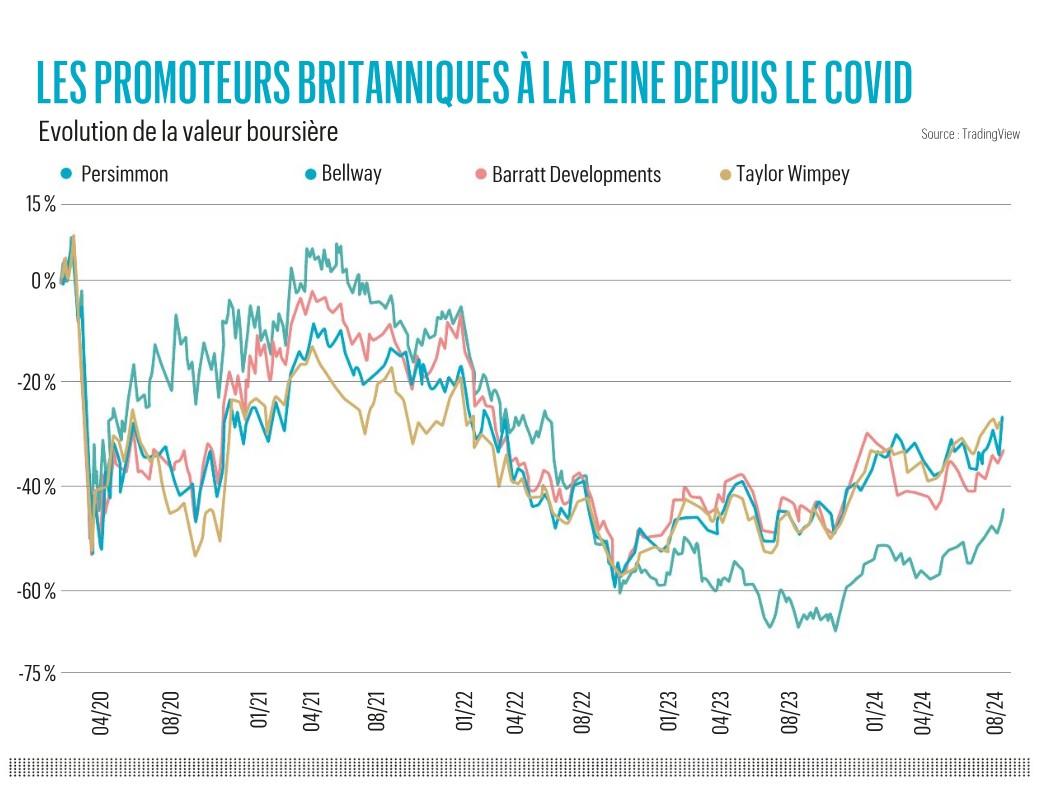

Opportunités britanniques

Dans ce contexte, une certaine prudence est donc de mise par rapport au secteur de la construction américain. En Europe, l’indice Stoxx 600 Construction, rassemblant des géants comme Vinci, Saint Gobain ou Holcim, vole également de record en record.

Cependant, cet indice sectoriel n’inclut pas les spécialistes de la promotion résidentielle, essentiellement britanniques en Bourse. Barratt Developments, Bellway, Persimmon ou Taylor Wimpey sont encore assez loin de leurs sommets et de leur niveau d’avant covid.

Mais ils ont déjà sensiblement rebondi depuis un an grâce au reflux des taux et à la victoire de Keir Starmer aux élections législatives de juillet. Le Premier ministre travailliste souhaite en effet relancer la construction de logements à travers différentes réformes. Ce qui a fait bondir les ratios de valorisation, les leaders du secteur cotant plus de 20 fois les bénéfices.

Les analystes se montrent ainsi plus sélectifs. Vistry (ex-Bovis Home Group) devrait être un des principaux bénéficiaires de la politique de soutien public grâce à son leadership dans les quartiers abordables. Une position qui lui a déjà permis d’afficher une croissance de 8% au premier semestre dans un marché atone. Autres options, les distributeurs d’équipements et de matériaux comme Travis Perkins ou Dunelm qui n’ont pas encore décollé en Bourse de Londres.

Immobilier coté

Hors du Royaume-Uni, vous pouvez vous tourner vers les actions immobilières. Contrairement au secteur de la construction, elles n’ont pas encore véritablement rebondi en Bourse alors qu’elles profitent triplement de la baisse des taux. Premièrement, cela devrait soutenir la valeur de leur portefeuille immobilier après les récentes moins-values. Deuxièmement, la baisse du loyer de l’argent va réduire le coût de leurs crédits. Troisièmement, le recul des taux rend leur dividende plus attractif pour les investisseurs.

Les marchés tablent sur une accélération des volumes combinée à un maintien des marges à un niveau historiquement élevé.

Sur Euronext Bruxelles, les deux principaux acteurs sont Home Invest et Inclusio. Le premier est spécialisé dans l’immobilier résidentiel en Belgique, tout particulièrement à Bruxelles (66,9% du portefeuille), ainsi qu’aux Pays-Bas dans une moindre mesure. Plus de 50% de ses immeubles ont moins de 10 ans et plus de 80% ont moins de 20 ans, ce qui prémunit la SIR (société immobilière réglementée) des obligations de rénovation. Home Invest est également au rendez-vous pour ses actionnaires, ayant relevé son dividende global pour la 24e année consécutive, en 2023, à 1,12 euro par action (rendement net de 4,4%). Vincent Koppmair, analyste chez Degroof Petercam, est repassé à l’achat en mai après un très bon premier trimestre marqué par une amélioration de ses résultats et un recul de son taux d’endettement.

Inclusio est pour sa part spécialisée dans les logements sociaux, louant ses biens à des agences immobilières sociales (AIS) en Belgique. La SIR ne vise ainsi pas à maximiser le rendement de son portefeuille immobilier, mais bénéficie d’une grande visibilité, les AIS garantissant le versement des loyers et la remise en l’état des lieux. Ce qui permet à Inclusio de poursuivre un développement assez soutenu avec près de 1.500 logements en exploitation, plus du double de 2020 lors de son introduction en Bourse. Son action a par contre fondu de plus de 30% depuis, conséquence d’un environnement moins favorable et d’un prix d’introduction trop élevé. Aujourd’hui, Inclusio présente une nette décote par rapport à sa valeur intrinsèque (28,55 euros par action) et un rendement de dividende net attractif (3,5%) compte tenu du potentiel de développement (projets en cours, endettement limité).

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici