Elles ne mouraient pas toutes, mais toutes étaient frappées. Comme les animaux malades de la peste, les entreprises touchées par le Covid ne vont pas toutes s’en sortir.

Voici quelques jours, dans L’Echo, le directeur de la Banque nationale en charge des banques, Tom Dehaene, n’y allait pas par quatre chemins. “Les moratoires sur les remboursements de crédits sont une bonne idée. Mais cette suspension des paiements devra bien finir à un moment et les banques devront alors faire une discrimination entre les entreprises qu’elles soutiendront et les autres. Elles devront alors accomplir le sale boulot.” Les banques, d’ailleurs, s’y préparent, en gonflant leurs provisions pour risques crédits.

Des revenus et des coûts

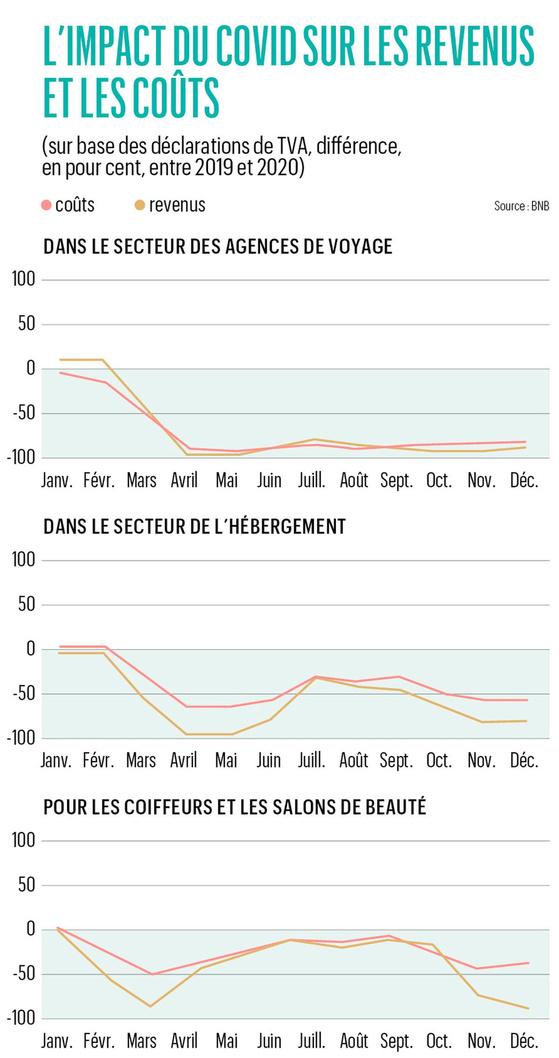

Mais ce tri ne sera pas simple. La crise a très diversement ébranlé les entreprises. “Certains secteurs ont été fortement touchés, d’autres ont résisté, voire profité de la situation. Il y a de multiples raisons derrière cette diversité. L’une d’entre elles est que ces secteurs sont très diversifiés en termes de concurrence, une autre raison est que certaines firmes sont simplement mieux équipées pour absorber l’impact du Covid”, explique Joris Tielens, économiste auprès de la Banque nationale en marge d’un webinaire sur le sujet. “L’important n’est pas seulement la chute des revenus. C’est aussi la manière dont les entreprises ont pu gérer leurs coûts”, ajoute-t-il. Certains secteurs, comme celui des agences de voyage, ont par exemple pu faire baisser, en général, leurs coûts autant que leurs revenus ont chuté (voir le graphique “L’impact du Covid sur les revenus et les coûts”). Mais ce n’est pas le cas des salons de coiffure ou des hôtels, qui ont dû continuer à s’acquitter de coûts fixes qui érodent leur trésorerie. Selon les chiffres de la Banque nationale arrêtés en septembre dernier, 20% des entreprises, malgré les mesures de soutien comme les moratoires sur les crédits, souffrent d’un déficit de trésorerie. Et 6% ne présentent un excédent de trésorerie que grâce aux aides des pouvoirs publics.

Une fois les aides retirées, la crise devrait donc avoir un impact “darwinien”, éliminant les plus faibles.

“On estime à environ 20% les entreprises qui, du fait de la crise, vont se trouver potentiellement face à des problèmes de liquidités dans les mois qui viennent. Et de plus en plus aussi, malheureusement, des problèmes de solvabilité, donc de fonds propres”, notait voici quelques jours le gouverneur de la Banque nationale Pierre Wunsch, en présentant le rapport annuel de la BNB. Avant la crise, 14% des sociétés non financières avaient un montant de dette supérieur à leurs actifs. Elles étaient désormais 21% à l’automne dernier et leur nombre a sans doute encore augmenté ces derniers mois.

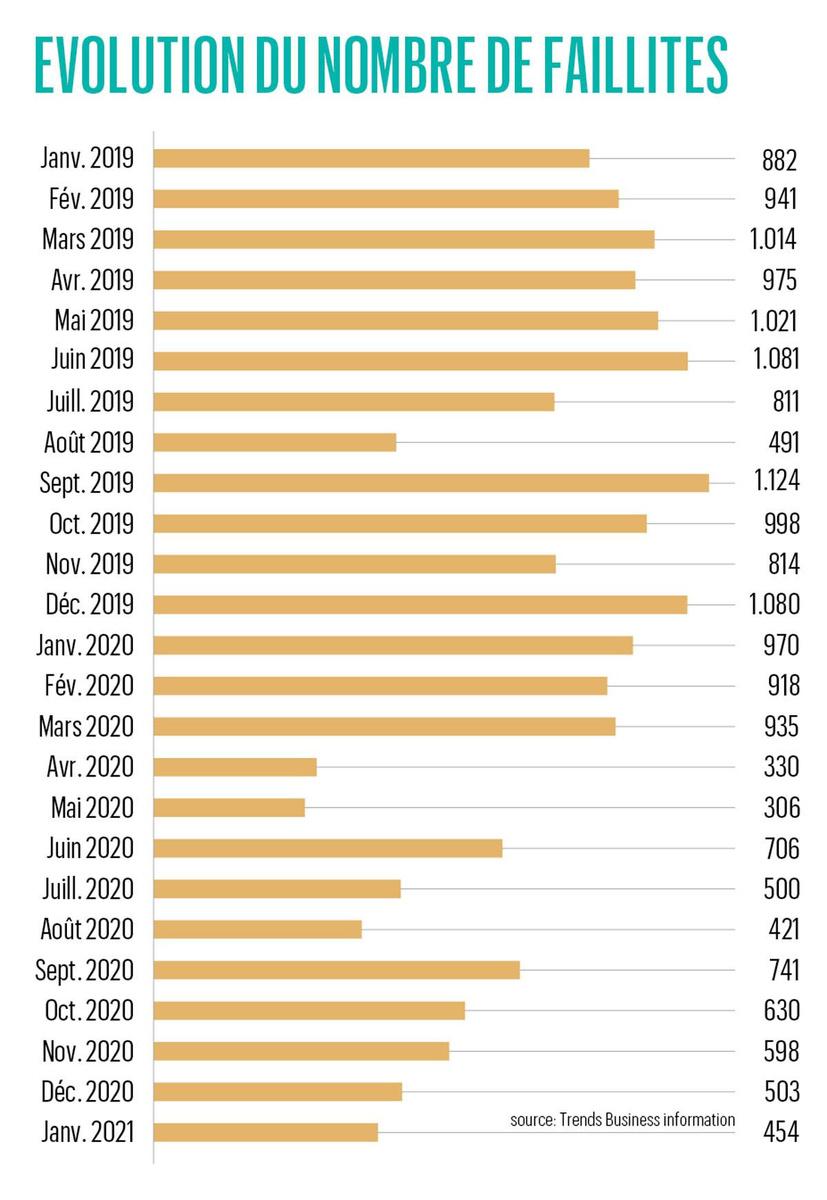

Pourtant, cette situation ne se traduit pas encore par des faillites ou une explosion du chômage. “C’est surprenant, mais tout au long de l’année 2020, le nombre de faillites a fortement baissé, rappelle le chief economist d’ING Belgique Peter Vanden Houte. Mais quelle entreprise pouvait encore faire faillite? Elles ne devaient plus rien payer: ni l’intérêt sur leur emprunt, ni la sécurité sociale, ni les salaires…” A cela s’ajoutait aussi un moratoire sur les faillites, qui s’est terminé ce mois-ci. Très normalement, donc, le chief economist d’ING s’attend à un effet de rattrapage et un rebond des faillites à partir du deuxième trimestre de cette année.

Médecine de guerre

Il va donc falloir bientôt faire le tri entre les entreprises que l’on pourra sauver, et celles qui resteront sur le carreau. Une opération que certains ont comparée à la médecine de guerre.

“En tant que superviseur des banques, observe Pierre Wunsch, nous sommes d’avis que ce n’est pas leur rôle de prêter à des entreprises qui n’ont pas d’avenir. Il y a des entreprises qui n’en n’avaient pas avant la crise, et nous ne pourrons malheureusement pas faire grand-chose.”

Le choix s’opérera en fonction des résultats passés. “Il faut faire la distinction entre les secteurs qui restent sous confinement et les autres, répond Pierre Wunsch. Car nous avons assisté au quatrième trimestre à une croissance légèrement positive. C’était une bonne nouvelle et un peu inattendue en Belgique.” Apparemment, les secteurs qui ont redémarré fonctionnent désormais correctement. “Le problème est pour les secteurs encore confinés, comme les restaurants, le secteur culturel ou, jusqu’à récemment, les salons de coiffure, poursuit le gouverneur de la BNB. Il y a d’abord un élément de justice sociale: les personnes dont vous avez forcé l’arrêt des activités pour des raisons de solidarité peuvent s’attendre en retour à un geste de votre part. Et puis dans certains secteurs, les dégâts sont structurels. Comment discerner ceux que l’on va aider et ceux que l’on va laisser tomber en faillite?” Avec le moratoire sur les crédits qui s’étend jusqu’en juin, la Banque nationale espère avoir une idée plus précise des pertes encourues par ces firmes en raison du Covid. “Le report des remboursements dont bénéficient aujourd’hui 13% des crédits aux entreprises et 6% des crédits hypothécaires permet de calmer le jeu. Mais il n’offre pas de solutions structurelles. Celles-ci doivent provenir de prêts bancaires, d’augmentations de capital et peut-être aussi encore de mesures de la part des autorités”, ajoute Pierre Wunsch.

Quelles mesures? “Je proposerais plutôt de cibler les firmes saines avant la crise”. Le gouverneur de la BNB lance une idée: il propose ainsi de voir, parmi les entreprises qui étaient rentables avant, quelles pertes leur ont été infligées par la crise. Et si ces pertes ne sont pas démesurées, les pouvoirs publics pourraient leur octroyer des emprunts subordonnés (donc plus risqués pour le prêteur) à proportion de ces pertes afin de répondre à leurs besoins financiers. “Plus vous agissez par emprunts subordonnés, plus vous permettez au secteur financier d’agir par la suite”, note Pierre Wunsch.

Lire aussi: La reprise, ça se prépare: regards croisés

Morts-vivants

Et puis, il y aura ceux que l’on ne pourra pas sauver. Ce sont les entreprises qui n’étaient pas rentables avant la crise. Parmi elles, il y a les entreprises “zombies”, qui sont tellement peu rentables que leur revenu d’exploitation ne parvient pas à payer les charges de leur dette. “Ce sont des entreprises que l’on aide à survivre, qui sont refinancées, malgré le fait que les banques savent qu’elles ne rembourseront jamais leurs dettes”, explique Peter Vanden Houte. Mais ces entreprises continuent pourtant de recevoir du crédit. D’abord parce que les taux sont bas et donc leur charges financières minimes. Ensuite parce que sans refinancement, les créanciers seraient obligés d’encaisser leurs pertes, ce qu’ils ne désirent pas. Selon les estimations, il y avait entre 10 et 15% de zombies parmi les entreprises belges avant la crise, soit entre 40.000 et 60.000 “morts-vivants” économiques. Soixante mille morts-vivants, c’est beaucoup. Ce nombre a certes augmenté ces dernières années en raison des faibles taux d’intérêt. Mais si notre pays présente davantage de zombies que la moyenne des pays développés, c’est aussi en raison de certains traits spécifiques. “On reproche souvent à la Belgique un tissu économique qui manque de dynamisme, explique Peter Vanden Houte. Quand une entreprise peut survivre, financée par l’aide publique et les taux bas, cela veut dire qu’il y a de l’emploi et du capital qui se retrouvent bloqués dans une entreprise avec faible croissance. Cela bloque le dynamisme de l’économie. A cela s’ajoute un autre facteur typiquement belge: nous n’avons pas de marché du travail flexible et dynamique. Quand une entreprise faisait faillite dans le passé, les trois quarts des employés étaient prépensionnés, alors que normalement, il aurait fallu un transfert de main-d’oeuvre vers des secteurs plus prometteurs.”

Ce n’est pas le rôle des banques de prêter à des entreprises qui n’ont pas d’avenir.”

Une fois les aides retirées, la crise devrait donc avoir un impact “darwinien”, éliminant les plus faibles. “On observe que les firmes qui souffraient le plus de problèmes de liquidités avant la crise sont celles qui ont également souffert le plus de la chute de leurs revenus pendant la crise, souligne Joris Tielens. Une explication possible est que ces firmes ne bénéficiaient pas de ressources financières suffisantes pour réagir de manière appropriée au choc, en investissant, par exemple dans un webshop ou en investissant dans des mesures sanitaires afin de réorganiser leur production.”

Mais ce n’est pas uniquement un problème d’entreprises zombies. “La pandémie, explique Peter Vanden Houte, peut avoir des effets structurels qui auront un impact non négligeable sur la structure de l’économie. On a vu l’accélération de la digitalisation, de l’e-commerce. Le processus, surtout au niveau des ventes au détail, était déjà entamé avec Amazon et il peut créer davantage de difficultés dans ces secteurs. Des chaînes de magasins, comme Brantano, ont déjà fait faillite l’année passée. C’est un phénomène qui va se poursuivre.”

“Nous allons devoir aller vers une économie de plus en plus digitale, de plus en plus verte, renchérit Pierre Wunsch, et donc devoir ré-allouer des ressources (de l’emploi et du capital) de secteurs qui fonctionnent vers d’autres secteurs (les secteurs d’avenir, Ndlr). Et autant notre économie se montrait résiliente ces dernières années, autant cette allocation de ressources ne va pas se faire très facilement.” Car ici encore, on retombe sur nos maux: la rigidité de notre économie et du marché du travail, handicap au changement.

Schumpeter, sors de ce corps!

Alors, la crise serait-elle l’occasion de remplacer des entreprises peu dynamiques, peu rentables et actives dans de vieux secteurs d’activités par d’autres, plus toniques et plus jeunes? Serait-elle la concrétisation de la “destruction créatrice” de Joseph Schumpeter? Pas si vite. “Il s’agit de trouver le bon équilibre entre deux considérations, remarque Pierre Wunsch. Si trop de firmes font faillites trop rapidement, cela peut rompre les chaînes de valeur et des segments de marché. La priorité pour moi est d’éviter que certains secteurs de l’économie ne partent à vau-l’eau. Il faudra être prudent dans les mois qui viennent, ne pas procéder trop vite à de la destruction créatrice, parce que je crains que cela ait un impact macroéconomique négatif sur la confiance et fasse bondir le chômage.”

Le tri, donc, devrait s’opérer en deux temps. Le travail immédiat, dans les mois qui viennent, sera d’abord de faire repartir l’économie d’un bon pied et donc de résoudre les problèmes de solvabilité et de liquidité du plus grand nombre d’entreprises viables. Et cela en ayant à l’esprit, ajoute Pierre Wunsch, que les pouvoirs publics devront certes faire assez, mais pas trop, “pour ne pas accroître le problème des firmes zombies, qui est un réel problème”. Dans un second temps seulement, il s’agira d’accompagner la marche vers une nouvelle économie digitale et durable.