Comment financer mon investissement locatif ?

Quand on pense aux crédits, on souhaite spontanément avoir le meilleur taux. Or d’autres aspects, a priori accessoires, sont tout aussi intéressants, voire même plus.

Le crédit reste la meilleure façon de financer un investissement locatif. Notamment parce qu’il fait effet de levier : il vous permet de devenir propriétaire d’un bien (ou de plusieurs biens) qu’il est difficile de payer cash.

L’effet de levier

Loin d’être insensé, ce procédé bien connu des économistes est à la portée de toute personne prête à s’y intéresser. L’effet de levier désigne la technique qui permet de démultiplier vos investissements en diminuant votre participation financière et en augmentant celle d’un tiers, la banque en l’occurrence. Tel un levier, l’augmentation des montants empruntés vous permet d’acquérir plusieurs habitations. En fait, plutôt que d’investir toutes vos liquidités afin de diminuer la charge hypothécaire et le taux de crédit, vous cédez un minimum de vos fonds et empruntez un maximum. Certes vous serez plus endetté mais vous pourrez ensuite enchaîner d’autres placements sur le même principe. Emprunter plus aujourd’hui, vous enrichit à terme. Et peu importe le coût, ce sont les locataires qui paient vos crédits, d’où l’importance de bien les choisir.

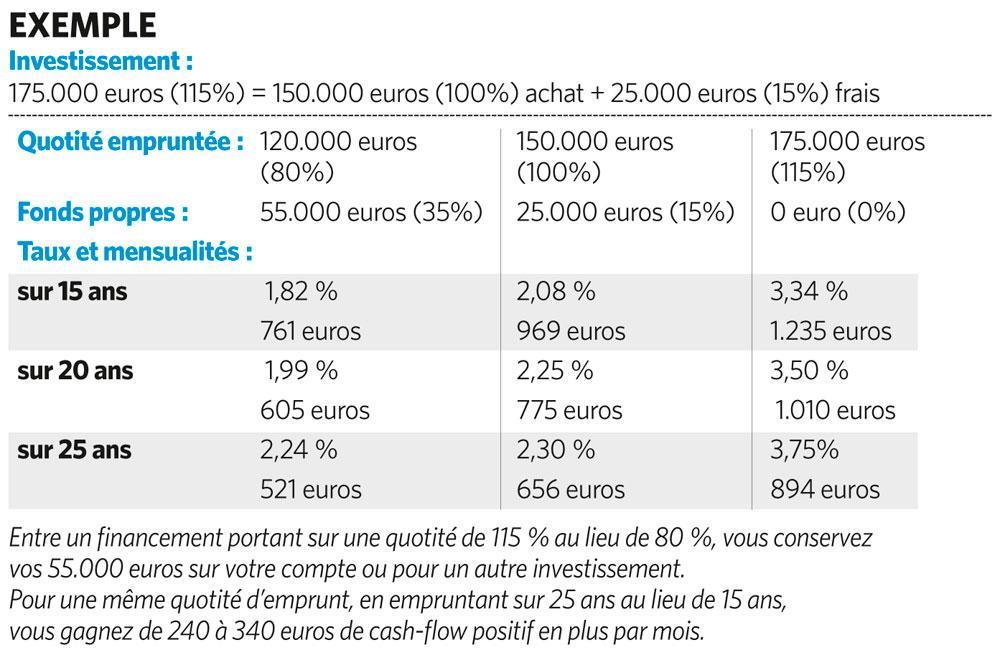

Emprunter à 115 % ? C’est possible grâce, par exemple, à un prêt de 100 % de l’achat et un financement des frais de 15 % par une autre ligne hypothécaire en cours déjà partiellement remboursée.

Cas vécu. M. V. souhaitait acheter un appartement neuf afin de faire un placement locatif en mettant 100.000 euros de fonds propres. Ce à quoi le promoteur lui a conseillé d’en acheter deux en mettant 50.000 euros par appartement. Quelques années plus tard, l’acheteur était aux anges d’être deux fois propriétaire et plus riche que prévu. Son intuition initiale était de mettre un maximum d’espèces dans un bien pour rembourser le moins possible. Aujourd’hui, après avoir revendu ses deux appartements, il bénéficie d’un capital supplémentaire important. Il s’étonne encore que son banquier ne lui ait pas expliqué ce principe de levier. Mais une institution de crédit a pour devoir de limiter les risques et donc d’augmenter votre participation de fonds propres. Les intérêts des protagonistes sont parfois divergents.

Crédit à durée maximale

Pour jouer sur l’effet de levier et emprunter plus, ou pour avoir un cash-flow positif, jouez sur la durée. Certes, plus la durée est longue, plus le taux d’intérêt est élevé en valeur relative, c’est-à-dire en pourcentage. Par contre, la mensualité de remboursement est plus faible en valeur absolue, c’est-à-dire en euros. Elle se compose d’intérêts mais aussi de capital à rembourser sur un plus grand nombre d’années. Gardez en tête que même si votre crédit est globalement plus onéreux, c’est votre locataire qui le paie indirectement. Pensez plutôt à vous alléger la vie et les contraintes financières. Avoir une bonne trésorerie, c’est gérer intelligemment. Allégez donc votre charge, pas nécessairement votre taux.

Crédit hypothécaire à 115 %

Augmenter la quotité d’emprunt vous permet également de faire bras de levier ou de garder votre épargne de côté. Ne pensez donc plus vos prêts comme vos grands-parents le faisaient. L’emprunt en bon père de famille, aux quotités et taux minimum, vous permettra d’acheter votre propre habitation mais pas d’aller beaucoup plus loin. Plombé par votre crédit de résidence principale, ou votre premier investissement locatif dans le meilleur des cas, vous serez vite freiné dans votre développement.

La règle d’usage est de ne pas dépasser un tiers de tous vos revenus nets déductions faites des dettes en cours, sauf si vous bénéficiez d’un salaire très confortable. En matière de revenus nets, la banque ne considère ordinairement que 80 % des loyers annuels. Tenez-en compte dans votre plan financier.

En théorie, il est difficile, pour un investissement locatif, d’emprunter plus de 80 % dans les grandes institutions et plus de 100 % dans les banques annexes. Elles souhaitent généralement limiter leur risque. Ceci implique un apport de fonds de votre part de respectivement 35 % ou 15 % car votre coût total est de 115 % (100 % du prix d’achat + 15 % de frais). C’est beaucoup. Tel n’est pas votre intérêt à vous.

Si certains disent qu’il est impossible d’emprunter 115 % pour un investissement locatif, d’autres beaucoup plus créatifs vous proposeront le montage suivant : prêt de 100 % de l’achat et financement des frais de 15 % par une autre ligne hypothécaire en cours déjà partiellement remboursée, par exemple celle de votre résidence principale ou d’un premier placement. Faites appel à un financier motivé qui vous proposera des solutions dans votre intérêt personnel.

Soulignons que les organismes limitent généralement leur risque financier à 500.000 euros par personne. Si vous achetez plusieurs appartements au fil du temps, vous devrez démarcher d’autres partenaires. Et vous l’aurez compris : ne vous arrêtez pas à un ” non “. Cherchez les plus dynamiques.

Frais d’acte de crédit

L’hypothèque prise par la banque dans le cadre d’un prêt coûte cher : entre 4.000 et 5.000 euros pour une acquisition moyenne. Il est à nouveau possible d’être plus créatif en choisissant un mandat hypothécaire au lieu d’une inscription hypothécaire classique. Dans ce cas, il n’y a pas de droit d’enregistrement, ni de droit d’hypothèque. Toutefois, le mandat porte sur un immeuble et doit faire l’objet d’un acte notarié impliquant des honoraires, quatre fois inférieurs à ceux d’un acte d’affectation hypothécaire.

Néanmoins, le mandat n’étant pas inscrit dans les registres publics, la banque bénéficie de moins de protection. En pratique, elle assortira le mandat hypothécaire d’une hypothèque minimum (quelques dizaines de milliers d’euros) pour ” bloquer ” la revente potentielle du bien sans accord de sa part. Cette hypothèque minimale est ainsi appelée ” hypothèque de blocage “. Un mandat hypothécaire assorti d’une hypothèque de blocage diminue les frais d’acte d’environ 3.000 euros.

Psychologie du banquier

Il faut consulter votre banquier avant même de chercher un bien. Vous avez beaucoup à gagner ou à perdre. Mettez toutes les chances de votre côté. Adoptez ses codes, parlez donc son langage, son jargon et raisonnez comme lui. Préparez votre rendez-vous comme un professionnel. Cela n’a rien d’une entrevue amicale même si le ton raisonne en ce sens. Comparez-le à un entretien d’embauche. Connaissez vos chiffres et les pratiques du marché. Surtout si vous souhaitez convaincre et décrocher le maximum. Pour motiver votre banquier, mâchez-lui le travail. C’est son boulot mais il reste humain et débordé comme tout le monde. Constituez un véritable rapport comprenant plusieurs aspects. Premièrement votre situation personnelle et financière : votre curriculum vitae ainsi que vos diverses rentrées et crédits en cours.

Deuxièmement, détaillez votre idée d’investissement : localisation, type de bien, rendement, etc., ainsi que votre montage financier (coût d’acquisition, apport de fonds propres et crédit). Si vous avez déjà un bien particulier en tête, mettez en avant les atouts du quartier (commerces, transports en commun, parcs, etc.), décrivez le bien (m2, pièces, exposition, année de construction, etc.), faites le point sur les aspects techniques (état de la toiture, du chauffage, de l’électricité, etc.) sans être trop négatif, ainsi que les travaux à prévoir, donnez une idée de l’état de confort du bien et du niveau de vétusté, agrémentez le tout de jolies photos ainsi que de plans si possible. C’est du boulot. Il ne le fera pas à votre place.

Troisièmement, abordez l’aspect financier : prix affiché et négocié, points de comparaison, valeur locative du marché, coût d’acquisition, fonds propres, prêt souhaité. Avec un tel dossier, vous partez gagnant.

Crédit à terme fixe

Une autre façon de financer son acquisition est de contracter un crédit à terme fixe. Vous ne payez que les intérêts et ne remboursez le capital que lors de la libération de votre épargne pension (pension libre complémentaire d’indépendants – PLCI, engagement individuel de pension – EIP, assurance groupe, etc.). Il faut évidemment que cette libération ait lieu avant le terme du contrat à terme fixe pour pouvoir effectuer le remboursement. Ces montages s’étudient au cas par cas et sont plus souvent l’apanage des courtiers en crédits plutôt que des institutions traditionnelles.

Par Evelyne Gielen.

Comment réussir son investissement locatif

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici