La Banque nationale a peur. La hausse continue des prix immobiliers depuis 30 ans l’inquiète. Elle vient de prendre des mesures qui devraient refroidir le marché et renchérir le coût des crédits immobiliers.

La Belgique ferait-elle partie de ces ” pays zombies “, ces morts- vivants étouffés par la dette privée ? Certains le pensent ( voir ” Trends-Tendances ” du 31 mai). La Banque nationale ne partage sans doute pas cet avis. Mais cela ne l’empêche pas de nourrir quelques inquiétudes. Lors de la présentation de son rapport sur la stabilité financière du pays, voici quelques jours, la Banque centrale, qui est aussi le gendarme financier du pays, a d’ailleurs pris des mesures destinées à limiter la croissance de la dette des ménages, et plus spécialement, des crédits hypothécaires.

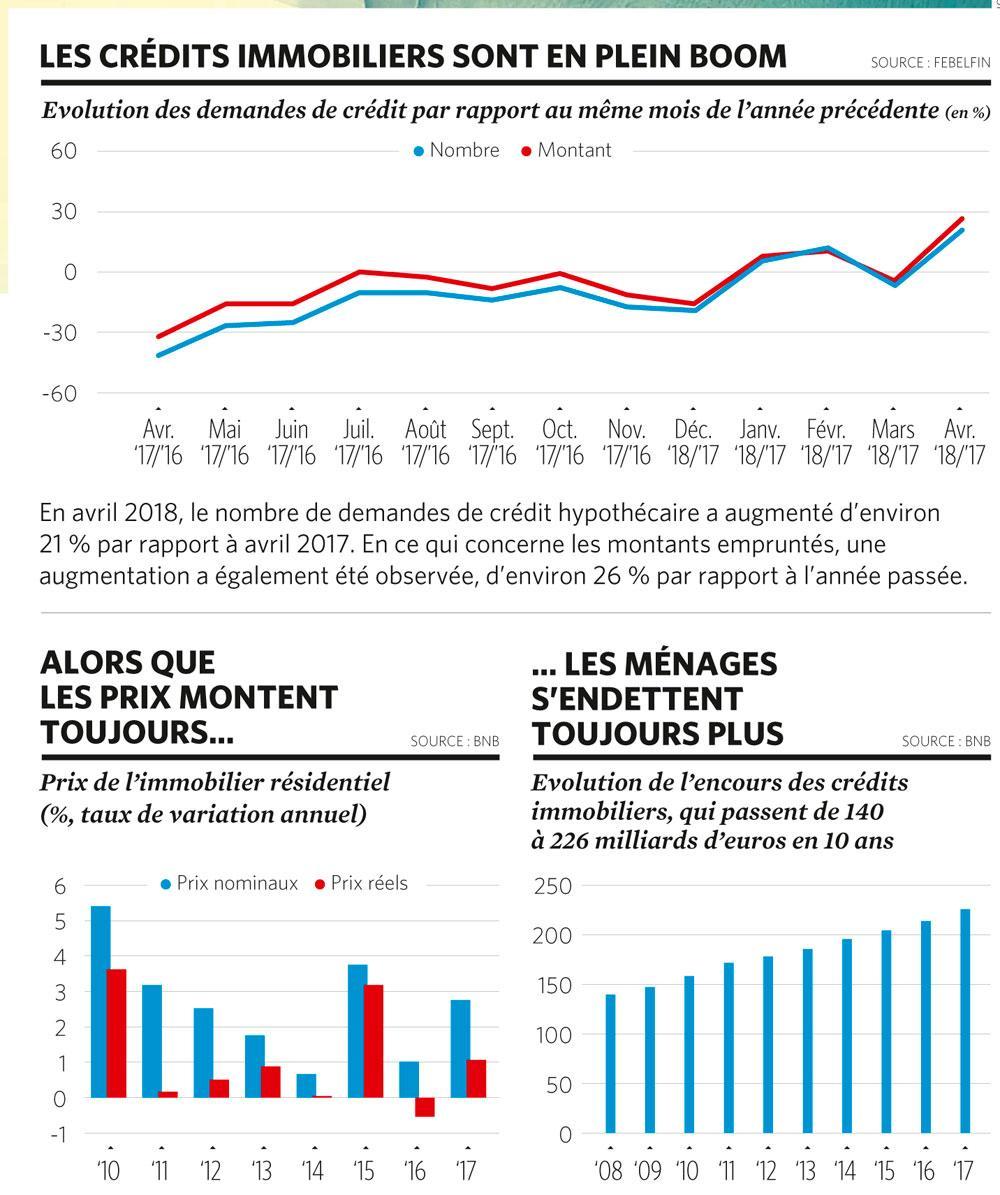

Certains chiffres donnent en effet le tournis : l’encours des prêts immobiliers a augmenté de plus de 86 milliards d’euros en 10 ans, passant de 140 milliards d’euros en 2008 à 226 milliards en 2017. Ce dynamisme ne semble pas s’arrêter. Selon les derniers chiffres de l’Union des professionnels du crédit, les demandes de crédits hypothécaires recensées en avril dernier étaient de 21 % plus nombreuses qu’un an auparavant, et les montants demandés étaient en progression de 26 %.

Les Belges très endettés

Mais il y a un élément inquiétant dans cette évolution : l’endettement des Belges augmente plus vite que la hausse de la richesse du pays. ” L’endettement des ménages, et c’est assez nouveau, a dépassé la moyenne européenne “, souligne Freddy Van den Spiegel, consultant en économie et professeur à la VUB et à la Vlerick School. Désormais, la dette des ménages (dettes immobilières, mais aussi prêts auto, prêts à la consommation, etc.) dépasse 60 % du PIB. Une hausse considérable puisqu’il y a un peu plus de 10 ans, ce ratio ne s’élevait encore qu’à 40 %. Cette tendance s’oppose à celle de la plupart des autres pays européens qui connaissent, eux, une baisse de l’endettement relatif des ménages. Pour couronner le tout, le Belge, réputé par le passé pour être un épargnant modèle, n’est plus un si bon élève. Au début des années 2000, nos compatriotes épargnaient encore environ 15 % de leurs revenus disponibles. Aujourd’hui, on tourne aux alentours de 12 %.

” Les Belges étaient connus pendant des décennies comme des gens prudents, épargnant beaucoup et ayant peu de crédits. Aujourd’hui c’est un peu différent “, constate Freddy Van den Spiegel.

Aucune crise, comme les Pays-Bas, l’Espagne, l’Irlande ont pu en connaître, n’a corrigé le marché immobilier belge.

Pour refroidir un marché immobilier qu’elle estime trop chaud, la BNB a donc réagi. Elle avait déjà pris des mesures à partir de 2013 afin de renchérir le coût du crédit immobilier pour les banques et donc aussi les emprunteurs. Mais elle les a renforcées, et ce nouveau train de mesures est entré en vigueur en mai.

Pour la petite histoire, le gendarme des banques n’a pas convaincu sans mal le gouvernement à réformer le marché. Elle voulait déjà intervenir au printemps 2017 avec un projet qui aurait limité l’accès au crédit immobilier pour certains profils ” à risque “. La mesure avait cependant été considérée comme discriminatoire par le gouvernement – l’accès à la propriété est un sujet politiquement très sensible – qui avait demandé à la BNB de revoir sa copie. La Banque nationale a donc remis un nouveau texte qui ne vise plus les emprunteurs, mais les banques. Ces dernières sont désormais obligées de considérer les prêts immobiliers qu’elles octroient comme étant davantage à risque : la pondération des risques immobiliers, qui était de 10 % auparavant, passe à 18 % en moyenne, par l’effet de deux mesures. D’une part, tous les crédits immobiliers, quelle que soit leur qualité, voient leur pondération s’accroître de 5 %. D’autre part, des mesures particulières supplémentaires sont prises pour les crédits les plus risqués. Le résultat de tout ceci est que les banques doivent désormais mettre 1,5 milliard d’euros de fonds propres supplémentaire de côté, afin de pouvoir faire face à une crise immobilière éventuelle. Comme ce nouveau capital doit être rémunéré, les banques devraient donc renchérir le coût des crédits hypothécaires ou réduire les prêts les plus risqués (ceux qui portent sur un montant dépassant 80 % de la valeur d’acquisition d’un bien, par exemple), qui sont les plus gourmands en fonds propres.

L’ombre de 2007

La nervosité du gendarme des banques peut s’expliquer. Depuis 30 ans, les prix des logements ne font que monter dans le pays. Aucune crise, comme les Pays-Bas, l’Espagne, l’Irlande ont pu en connaître, n’a corrigé le marché. Certes, on a pu penser que dans les années 2011-2014 les prix commençaient à s’assagir ( voir le graphique ci-contre). Mais ce calme n’a été que de courte durée. ” La croissance des prix de l’immobilier s’est quelque peu accélérée en 2017 “, souligne la BNB qui chiffre la hausse nominale à 2,7 % et la hausse réelle (corrigée de l’inflation) à 1 %. Un mouvement haussier qui semble se poursuivre cette année.

Or, une des principales causes de la crise immobilière américaine, qui a débouché sur la crise des subprimes de 2006- 2007, c’est justement cette tendance béate à croire que la hausse ne s’arrêtera jamais, et qu’il n’est donc pas risqué de prêter, même à des emprunteurs désargentés. Le raisonnement, cynique, est le suivant : grâce à la hausse continue des prix, si ces emprunteurs devenaient insolvables, la revente de leur logement permettrait de toute façon au prêteur de rentrer dans ses frais. C’est pour cela que les courtiers américains ont vendu sans remords des crédits immobiliers à des gens qu’ils savaient incapables de rembourser.

Mais lorsqu’en 2006 les prix de l’immobilier ont commencé à baisser, on a vu, pour reprendre l’image de Warren Buffett, qu’une multitude d’acteurs nageaient sans maillot.

Bulle ou pas bulle ?

Une bulle immobilière se serait-elle donc constituée en Belgique ? La plupart des acteurs du marché ne le pensent pas. Néanmoins, certaines institutions internationales indiquent que les prix belges sont trop élevés par rapport à une série de critères comme le revenu des ménages, le rendement locatif, le niveau des taux ou l’évolution de la population. ” Effectivement, dans les analyses du Fonds monétaire international, le marché immobilier en Belgique est considéré depuis des années comme relativement élevé, abonde Freddy Van den Spiegel. Un des signes de cela est qu’un ménage moyen, dans une grande partie du pays, ne peut plus se permettre d’acquérir une maison. ” Et parmi ceux qui ont réussi à emprunter, certains tirent la langue : près de 13 % des ménages dépensent plus de 40 % de leurs revenus pour rembourser leurs prêts.

Malgré tout, le nombre des mauvais payeurs reste peu élevé : seulement 1,1 % des prêts hypothécaires sont considérés comme défaillants par l’Observatoire du crédit. Et la tendance serait même à la baisse. ” Nous ne voyons pas de détérioration des risques de défaillances chez nous, observe Romain Meuwissen, économiste chez ING Belgium. Nous observons même une légère amélioration ces dernières années. ”

Cela pourrait paraître étonnant de prime abord. ” Mais la BNB parle d’une surévaluation des prix d’environ 6,5 %, sur un prix moyen d’un bien de 242.000 euros. Cela voudrait dire que l’on paie en moyenne 15.000 ou 16.000 euros de trop “. Cela ne semble donc pas dramatique. En outre, comme beaucoup ont contracté des taux fixes, une grande partie des Belges ne devrait donc pas souffrir d’une remontée des taux.

Près de 13 % des ménages dépensent plus de 40 % de leurs revenus pour rembourser leurs prêts.

Toutefois, on n’est jamais trop prudent. ” S’il y a une chute du marché immobilier, il pourrait y avoir un impact important sur le système financier du pays parce que les banques ont des positions impressionnantes en crédits hypothécaires “, ajoute Freddy Van den Spiegel. En effet, les prêts hypothécaires aux particuliers représentent désormais à eux seuls 20 % des engagements des banques. Si l’on ajoute à cela les prêts des banques au secteur de la construction, qui ont fortement augmenté ces derniers temps, on atteint presque 25 %. Car la tension n’est pas seulement alimentée par la baisse des taux ou par le comportement des ménages qui ont une brique dans le ventre. Elle est aussi nourrie par le recentrage des banques, après la crise, sur leur marché domestique. Et dans un environnement de taux bas, les crédits immobiliers, qui permettent de dégager des marges un peu plus importantes que de simples placements en emprunts d’Etat, constituent un produit très apprécié des banquiers.

Ceux-ci se défendent cependant d’avoir été trop laxistes : ” Lorsque l’on regarde le manuel qui comprend les lignes directrices des politiques d’octroi de crédits, il n’y a pas eu de relâchement, note Romain Meuwissen. Il y a eu davantage de demandes, et davantage d’octrois de crédits, mais toujours dans le même cadre “.

Prévenir, plutôt que soigner les survivants

Sans pour autant dire qu’il y a une bulle, la BNB estime donc qu’il est temps de siffler la fin de la récréation. Elle en a d’ailleurs le devoir, en sa qualité de garante de la stabilité financière et de gestionnaire de la politique macro-prudentielle du pays.

” Dans ce cadre, la BNB a pour objectif d’intervenir avant que ce ne soit trop tard. La BNB estime que la tendance est assez inquiétante pour vouloir freiner la hausse des prix, en rendant les prêts hypothécaires plus chers. On peut imaginer d’autres instruments, fiscaux par exemple, pour arriver au même résultat. Mais la fiscalité n’est pas du ressort de la BNB. ”

Une telle intervention est relativement neuve. ” Avant la crise de 2008, les superviseurs regardaient sans bouger, explique Freddy Van den Spiegel. Dans les années 1990, lors de la bulle internet, le président de la Fed Alan Greenspan parlait d’exubérance irrationnelle. Mais il ajoutait qu’il n’allait rien faire, sinon attendre le krach et ‘nettoyer’ ensuite. Cette attitude a totalement changé après 2008. On a vu alors qu’un krach pouvait être fatal à un pays, voire à l’Union monétaire européenne. L’objectif des superviseurs est donc désormais de prendre des mesures préventives. Je crois que c’est justifié. ”

Il y a une critique néanmoins, ajoute le professeur. ” Ces mesures ne sont pas socialement équilibrées : il y a d’un côté les jeunes ménages qui peuvent être aidés par leurs parents et éviter d’emprunter (ou d’emprunter beaucoup), indique Freddy Van den Spiegel. Et il y a ceux qui n’ont pas la chance d’avoir de riches parents et qui doivent s’adapter à ces nouvelles règles. Mais la Banque centrale n’a pas de rôle social. Son rôle est de préserver la stabilité du système financier. ” Et c’est donc ce qu’elle fait.