Nouvelles sanctions contre la Russie, météo,… Aurons-nous assez de gaz cet hiver ?

Les nouvelles sanctions contre la Russie et la rigueur de la météo pourraient exercer une certaine pression sur l’approvisionnement quand le froid réapparaîtra.

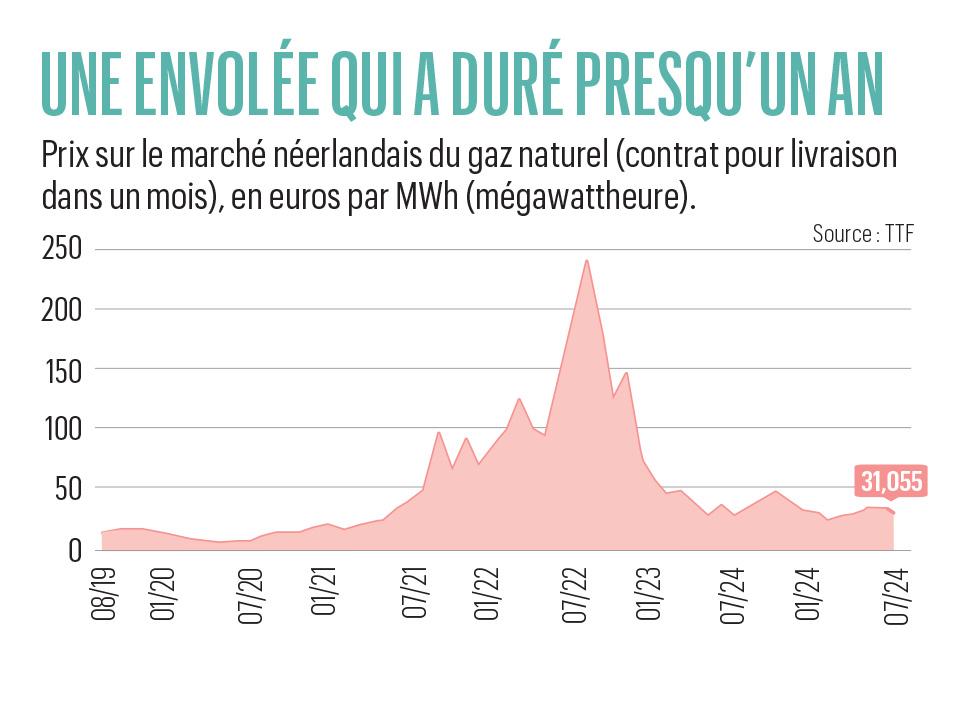

Voici deux ans, au cours de l’été 2022, le prix du gaz naturel s’envolait littéralement. Enflammé par la guerre en Ukraine, les sanctions contre la Russie, les capacités limitées du marché du GNL (gaz naturel liquéfié) et porté par une forte dose de spéculation, le gaz naturel se négociait un moment au-delà des 300 euros/MWh. La flambée, heureusement, n’a duré qu’un temps, et quand on regarde les volumes de transactions, peu de gaz a vraiment été négocié à ce prix-là. Mais l’alarme a été vive et elle a secoué l’économie du Vieux Continent.

Depuis, le marché s’est assagi. A l’heure d’écrire ces lignes, les prix de référence sur le TTF, le marché néerlandais, étaient d’un peu plus de 31 euros le MWh (pour une livraison dans un mois). C’est presque le double du prix négocié avant la pandémie et la guerre en Ukraine, mais c’est dix fois moins que le pic de 2022.

Sécurité d’approvisionnement

Cela veut-il dire que nous aurons du gaz en quantité suffisante et à prix correct cet hiver ? “En matière d’approvisionnement, il n’y a aucun souci, ni aujourd’hui ni dans le futur, en tout cas sur la base des informations fournies par les différents affréteurs qui passent par chez nous. On ne voit pas d’éléments qui viendraient mettre en péril cette sécurité d’approvisionnement de notre marché”, rassure Thierry Vervenne, porte-parole chez Fluxys.

Le gaz représente pour la Belgique presque 25% de la consommation d’énergie primaire du pays. Selon le tableau de bord de notre approvisionnement gazier, nous sommes bien dans les clous. Nous avons déjà rempli nos capacités de stockage à un peu plus de 84% en juin, ce qui laisse augurer que nous atteindrons sans grand problème les 90% qui sont l’objectif (minimum) fixé par l’Europe. Par ailleurs, nous consommons toujours moins. C’est aussi une demande de l’Europe, qui avait prié ses Etats membres de réduire volontairement leur consommation de gaz naturel de 15% à partir du 1er août 2022, et cette réduction (en fait de 13,7% pour la Belgique qui bénéficie de quelques exemptions) se poursuit toujours.

Ces trois derniers mois (avril, mai, juin), nous avons consommé 29,9 TWh en Belgique. C’est même moins que les 32 TWh qui nous étaient permis par ce cadre européen de restriction volontaire.

Un risque cet hiver ?

Mais si les indicateurs sont au vert, nous n’avons pas pour autant évité le risque d’une tension sur le marché et d’un relèvement des prix cet hiver. Le professeur à l’ULiège Damien Ernst estime que “l’on peut s’attendre pour l’hiver 2024-2025 à des prix du gaz quand même assez élevés”. Il observe d’ailleurs que sur le marché néerlandais qui sert de référence (le TTF), les prix des contrats pour livraison à la fin de l’année sont déjà plus chers : nous sommes actuellement, pour un contrat décembre 2024, à plus de 38 euros le MWh, contre 31 euros pour une livraison en août.

Pourquoi cette hausse des prix ? Parce que trois éléments pourraient faire bouger les lignes. Le premier, c’est la météo. Nous avons eu la chance d’avoir un hiver 2023-2024 très clément, un des plus doux dans l’histoire météorologique en Europe occidentale. Mais le climat sera-t-il aussi doux cet hiver ?

Conflit ukrainien

La météo n’est pas le seul élément qui pourrait mettre la pression sur les prix du gaz ces prochains mois. Un autre grand point d’interrogation concerne les tentations, russe et ukrainienne, d’utiliser le gaz comme arme dans cette guerre qui dure depuis deux ans et demi.

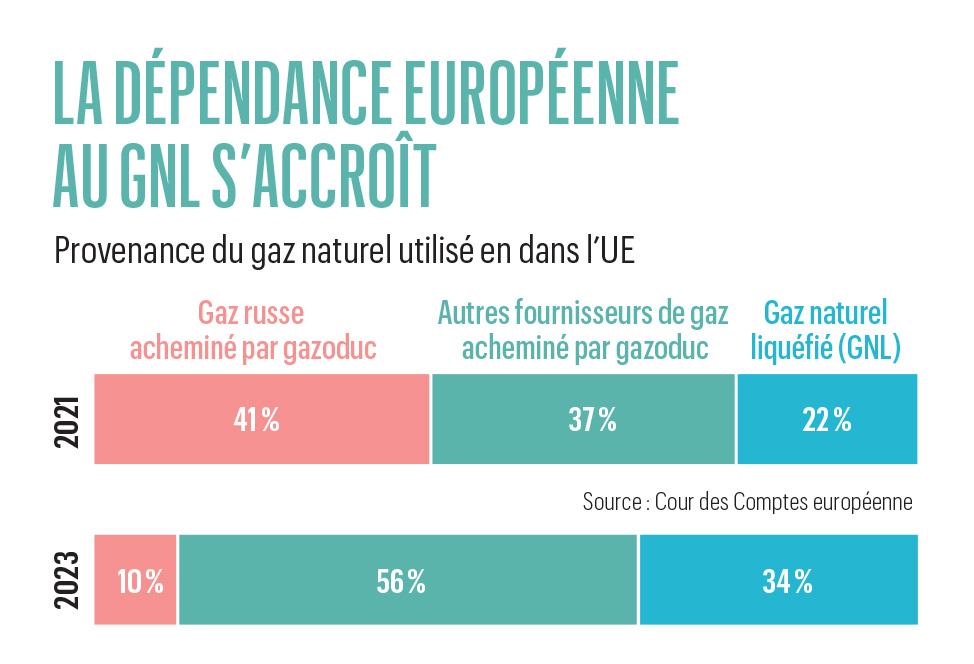

Voici tout d’abord quelques chiffres pour comprendre l’enjeu de certaines décisions. L’an dernier, l’Europe a consommé environ 3.050 TWh de gaz. Depuis la guerre en Ukraine, la Russie, qui fournissait à elle seule plus de 40% du gaz naturel européen, a perdu sa place de premier fournisseur, au profit de la Norvège et des Etats-Unis. Le pays scandinave fournit plus de 30% du gaz européen, acheminés par pipeline. Les Etats-Unis sont le deuxième fournisseur européen, et leur gaz, transporté sous forme liquéfiée, est acheminé par bateaux. En additionnant les livraisons par pipeline, tombées à 8-10%, et le gaz liquéfié, qui arrive par bateau, le gaz russe consommé en Europe représente encore 15% du total.

Du côté de l’Ukraine comme du côté de la Russie, on a utilisé l’arme énergétique. Le sabotage du pipeline Nord Stream 2, qui reliait la Russie à l’Allemagne, est vraisemblablement le fait des Ukrainiens. Et de son côté, Moscou a coupé les tuyaux alimentant la Pologne et l’Allemagne. Cependant, le gaz russe arrive encore en Autriche et en Hongrie via le gazoduc, bien mal baptisé “Brotherhood”, qui passe par l’Ukraine. Celle-ci a maintenu cette ligne ouverte en raison d’un contrat en cours jusqu’à la fin de l’année et signé voici cinq ans. Kiev a déjà fait savoir qu’il n’allait pas le renouveler.

La perspective de la fermeture de ce pipeline inquiète les autorités européennes. Selon le site Politico, la Commission s’est en effet émue, dans un document interne, de la possible perte de cet approvisionnement. Perte qui pourrait entraîner “des coûts de transport plus élevés”, les pays cherchant d’autres itinéraires, tandis que les “taxes de stockage” imposées entre les pays de l’Union pourraient “rendre cette diversification plus difficile et plus coûteuse”. Bref, si la Commission estime que l’on devrait pouvoir compenser grâce à la flexibilité du marché européen la fermeture de “Brotherhood”, les solutions de rechange coûteront forcément plus cher.

Par ailleurs, du côté de Moscou, il n’est pas exclu que l’on soit tenté de causer quelques soucis au réseau de gazoducs sous-marins transportant le gaz norvégien. Cela pourrait faire grelotter l’Europe cet hiver et entamer la résolution des Européens à continuer à soutenir l’Ukraine. C’est un sujet très sensible : un problème technique temporaire sur ce réseau norvégien avait fait bondir le prix du gaz de 10% au début du mois de juin.

L’impact des sanctions

Et puis, un dernier élément pourrait peser aussi sur le prix du gaz, à savoir le dernier paquet de sanctions décidé par l’Union européenne.

“Nous importons encore environ 480 TWh de gaz russe, dont 200 à 250 TWh par pipeline. Si cet acheminement par pipeline est interdit, ce volume ne peut pas être envoyé ailleurs”, observe Damien Ernst. Il n’y a en effet pas de capacité de transport par gazoduc suffisante pour acheminer ce gaz en Inde ou en Chine. Et ce volume perdu, il faudra, si l’on veut conserver l’équilibre du marché, aller le chercher sur le marché mondial du GNL, “sur lequel on met donc une pression supplémentaire”, souligne Damien Ernst.

Ce marché du GNL est en effet déjà sous pression depuis juin. Dans son 14e paquet de sanctions annoncé à la fin du mois de juin dernier, l’Union européenne a décidé, pour la première fois, de s’attaquer au GNL provenant de Russie.

Il faut se rappeler le trajet que doit faire ce dernier. Le gaz provient essentiellement de la péninsule de Yamal, en Sibérie, au bord de l’océan Arctique. Il faut donc des méthaniers spéciaux, des brise-glaces, pour le transporter jusque dans les ports néerlandais, belges, français et espagnols.

Ensuite, une partie de ce GNL va alimenter l’Union européenne, mais une autre partie est réexpédiée dans les autres régions du monde, et donc transbordée dans des méthaniers classiques.

Une question de bateaux

A partir de mars 2025, il sera toujours permis au GNL russe d’entrer dans l’UE, mais il sera interdit d’utiliser les ports européens pour le transborder dans le but de l’exporter en dehors de l’Union européenne. On pourrait se dire que cette nouvelle interdiction n’affectera pas le prix du gaz européen, et que pour les clients asiatiques ou latino-américains, les bateaux russes se passeront de faire escale à Zeebrugge ou Dunkerque. Mais ce n’est pas si simple.

“Nous importons encore environ 480 TWh de gaz russe.”

Damien Ernst, (ULiège)

“Interdire le transbordement est une décision embêtante pour la Russie, car elle ne dispose pas d’assez de méthaniers brise-glaces”, explique Damien Ernst. Or, on l’a vu, il en faut pour faire sortir le GNL de l’océan Arctique. “On risque ici aussi de perdre, en raison d’un manque de bateaux, une centaine de TWh”, poursuit le professeur d’ULiège. Certes, ce GNL était destiné à d’autres clients que l’Europe, mais ce déficit va faire monter les prix mondiaux.

“Si l’on cumule l’impact que pourrait avoir une fermeture des derniers pipelines reliant la Russie à l’Europe et l’effet des dernières sanctions, nous pourrions donc être confrontés, au début de l’année prochaine, à un déficit d’approvisionnement de 300 à 400 TWh. C’est significatif”, observe Damien Ernst.

Mais pourquoi, alors, d’autres producteurs de GNL, et spécialement les Etats-Unis, ne pourraient-ils pas venir compenser ce déficit de gaz russe ? Parce que dans le monde de l’énergie, on ne construit pas du jour au lendemain de nouvelles capacités. “A court terme, trouver 400TWh de production supplémentaire, ce n’est pas possible, explique Damien Ernst. Ce sont vraiment de gros volumes. On voit arriver de nouvelles capacités aux Etats-Unis (notamment Plaquemines, en Louisiane, ndlr). Elles étaient prévues en 2025, mais elles sont retardées de quelques mois. Nous pouvons donc, à mon avis, nous attendre à des prix du gaz quand même assez élevés pour l’hiver 2024-2025″, conclut-il.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici