Une étude de l’Université de Gand et Keytrade Bank montre que les ménages belges épargnent beaucoup, peut-être même trop, ce qui freine leurs investissements financiers.

Pas moins de 40 % des ménages belges disposent d’une réserve d’épargne particulièrement élevée. Elle correspond à plus d’un an de revenu net sur leur compte. C’est ce qui ressort du rapport sur le patrimoine “Le Belge et son patrimoine“, de Keytrade Bank en collaboration avec l’Université de Gand. Parmi les ménages disposant des plus grands patrimoines, la moitié d’entre eux possède une réserve supérieure à un an de revenu net.

En revanche, 48 % des ménages les moins fortunés ont une épargne trop faible. Avec moins de trois fois leur salaire net épargné, ils sont en-dessous de la réserve minimale recommandée de 3 à 6 mois. Une situation précaire qui les rend vulnérables aux aléas de la vie.

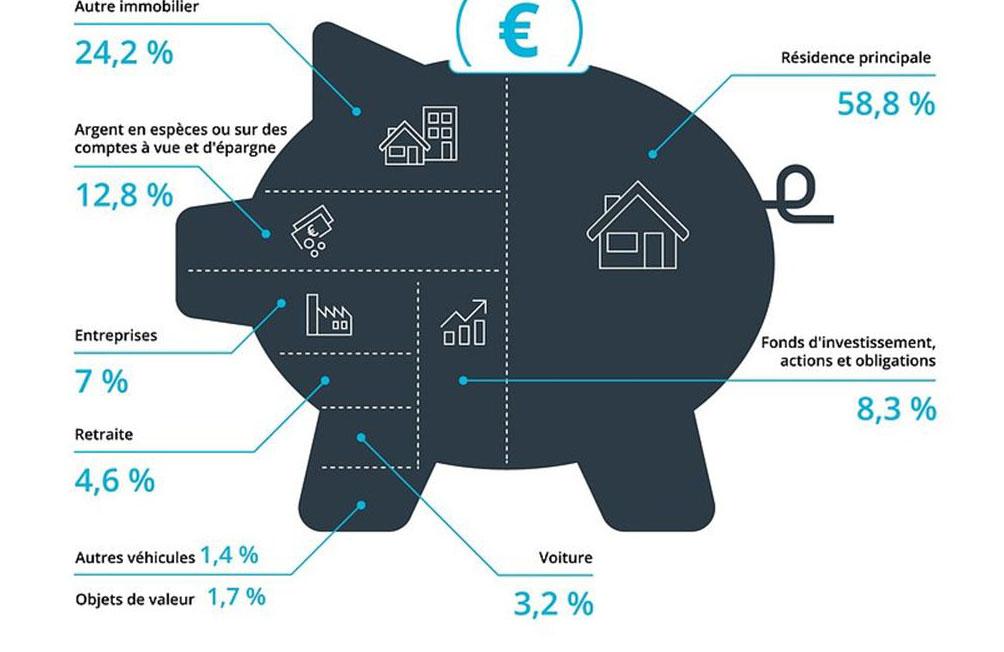

Les éléments les plus importants du patrimoine du Belge sont la maison familiale (58,8 %), les autres biens immobiliers (24,2 %), les liquidités ou les comptes courants et d’épargne (12,8 %) et les fonds d’investissement, les actions et les obligations.

Peut-on avoir trop d’épargne ?

D’un autre côté, on observe un excès d’épargne. Les Belges ont une grande affection pour leur réserve d’argent, mais peut-être trop. Près de 10 % de la richesse des Belges est en effet placée sur des comptes d’épargne. En termes absolus, le ménage belge moyen possède environ 25.000 euros d’épargne.

“Avoir un peu d’argent sur un compte est une bonne idée, » explique Thierry Ternier, CEO de Keytrade Bank. « L’épargne présente peu de risques, et vous pouvez retirer et utiliser votre argent à tout moment. En règle générale, il est conseillé de garder une réserve d’épargne saine de six mois à un an de revenu net. De cette manière, vous avez toujours quelque chose en réserve pour faire face aux imprévus. Au-delà de ce montant, sans projet d’investissement majeur, votre argent n’est probablement pas placé de manière optimale.”

Vers une meilleure diversification

Les experts bancaires recommandent de ne pas se limiter à l’épargne liquide mais de privilégier une approche plus équilibrée et diversifiée. Il est recommandé de répartir les actifs. Il peut s’agir d’investissements, de biens immobiliers, de comptes à terme, de plans d’épargne-retraite. Détenir un patrimoine trop concentré dans l’immobilier ou sur des comptes d’épargne expose les ménages à des risques de faible rendement. Ou de manque de liquidité en cas de besoin urgent.