Pour remplir correctement votre déclaration fiscale, il est essentiel de respecter les plafonds fiscaux fixés par la loi. Ceux-ci sont indexés tous les ans. Jef Wellens, expert fiscal chez Wolters Kluwer, dresse un aperçu des principales modifications. Alors, quels sont les chiffres pour l’année 2026?

Tous les revenus que vous percevrez au cours de l’année 2026 devront être mentionnés dans votre déclaration d’impôt sur le revenu des personnes physiques de l’exercice d’imposition 2027 (dans la version numérique, ils sont en principe automatiquement préremplis dans les bonnes rubriques). Sur cette base, le fisc calcule l’impôt dû. Pour divers revenus, des exonérations s’appliquent jusqu’à une certaine limite. D’autre part, certaines dépenses vous donnent également droit à une réduction d’impôt supplémentaire (toujours dans la limite des plafonds légalement fixés).

En raison de l’indexation de ces plafonds fiscaux, votre avantage fiscal pourrait augmenter légèrement cette année. Comme chaque année, Jef Wellens, expert fiscal chez Wolters Kluwer, a rassemblé tous les nouveaux montants plafonds dans un tableau. « Les montants augmentent en moyenne de 2,47 % », constate-t-il. « Mais en raison des arrondis, l’augmentation est parfois un peu plus forte, parfois un peu plus faible. »

« Pour de nombreux montants, l’indexation est temporairement gelée, comme celle de l’épargne-pension. De plus, de nombreuses exonérations et réductions d’impôts ont été supprimées par le gouvernement fédéral. C’est le cas du bonus logement et des réductions pour les véhicules électriques, les actions de fonds de développement, les employés de maison, les frais d’adoption et les assurances protection juridique. »

Selon Wellens, de nombreuses modifications sont encore dans les cartons en raison de la réforme imminente de l’impôt des personnes physiques. C’est pourquoi nous mentionnons parfois, dans l’aperçu, des chiffres en deux versions, en tenant compte des projets de loi pendants.

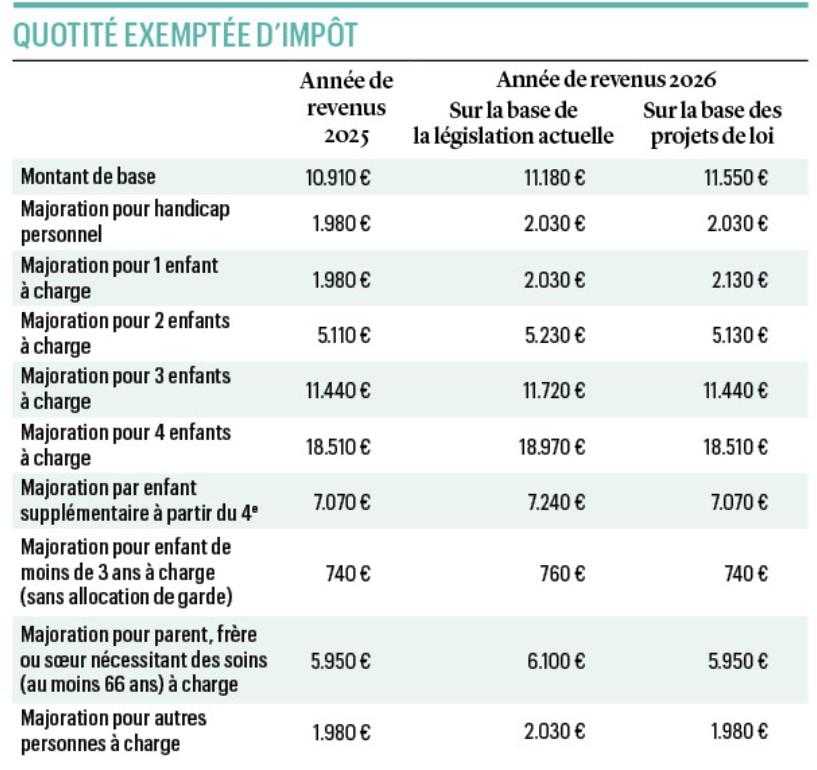

Quotité exemptée d’impôt

La quotité exemptée d’impôt est la tranche de revenus non imposée à laquelle toute personne soumise à l’impôt des personnes physiques a droit. Il existe, d’une part, un montant de base et, d’autre part, des majorations, par exemple, pour cause d’invalidité ou d’enfant à charge.

Le tableau présente, pour l’année de revenus 2026, tant les montants indexés sur base de la législation actuelle que les chiffres basés sur les projets de loi en cours. La plupart des allocations sont soumises à un gel de l’indexation.

« Pour qu’un enfant soit fiscalement à charge, ses revenus nets – par exemple les revenus d’un job d’étudiant – ne doivent pas dépasser un certain montant », prévient Jef Wellens. « Ce plafond a été considérablement relevé l’année dernière et augmente encore aujourd’hui, passant de 12 000 à 12 300 euros pour l’année fiscale 2026, en raison de l’indexation. Pour une autre personne à charge, le seuil fiscal est passé de 4 100 à 4 200 euros. »

Tranches de revenus

Les revenus au-delà de la quotité exemptée d’impôt sont imposés de manière progressive. Plus le montant est élevé, plus le taux d’imposition augmente.

Le taux varie entre 25 et 50 %, selon des tranches de revenus déterminées. Ces tranches sont également indexées pour l’année de revenus 2026. Il n’existe pour l’instant aucun projet de loi concernant ces taux et tranches.

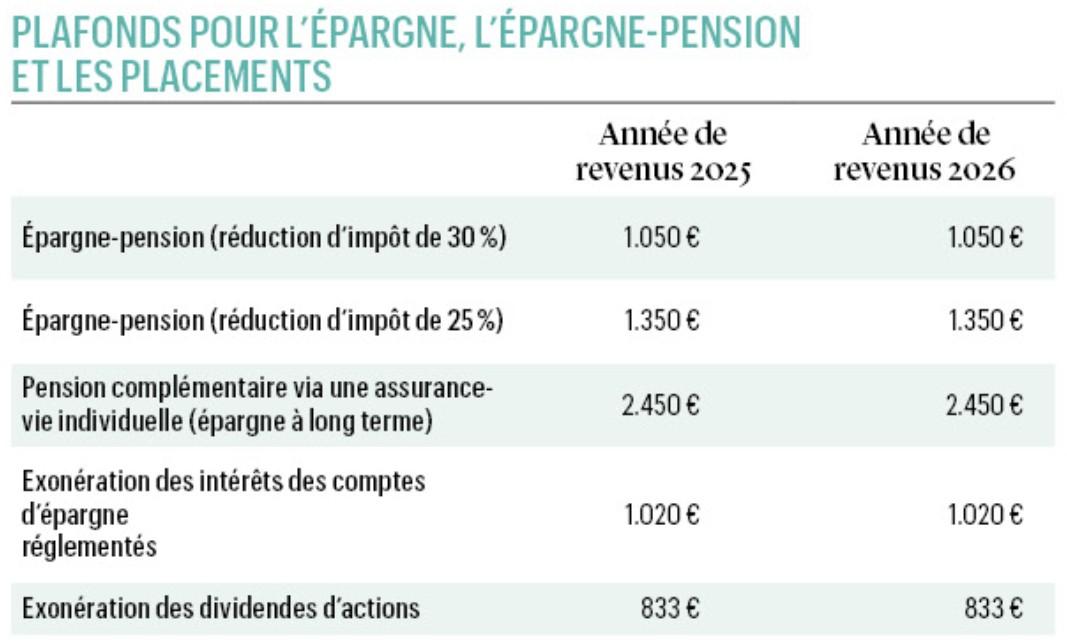

Épargne, épargne-pension et placements

Le plafond fiscal pour l’exonération des intérêts des comptes d’épargne réglementés reste identique à celui de l’an dernier. Il n’y a donc pas d’indexation. Il en va de même pour la réduction d’impôt maximale, dans le cadre de l’épargne-pension fédérale et de l’épargne à long terme (la prime d’une assurance-vie individuelle plus les remboursements de capital).

L’exonération des dividendes d’actions reste elle aussi inchangée.

Bonus à l’emploi

Le bonus fiscal à l’emploi est une réduction d’impôt fédérale via une diminution des cotisations sociales pour les travailleurs à bas salaires. L’objectif est de rendre le travail plus attractif en augmentant le salaire net, sans que l’employeur ne doive supporter de coûts supplémentaires.

Jef Wellens : « Un projet de loi en cours prévoit une augmentation de 358 millions d’euros pour les revenus les plus bas. Pour l’année de revenus 2026, le crédit d’impôt maximal par contribuable passerait de 1.540 à 2.000 euros. Si la réforme n’aboutit pas, seule une indexation à 1.580 euros s’appliquera. »

Taxe sur les plus-values

La taxe de 10 % sur les plus-values des actifs financiers vise notamment les actions cotées et non cotées, les obligations, les fonds d’investissement, les ETF (trackers) et divers produits dérivés tels que les options, les futures et les swaps. Les produits d’assurance tels que les assurances-épargne (branches 21 et 26) et les assurances-investissement (branche 23), les crypto-actifs, les comptes en devises étrangères et l’or d’investissement n’y échappent pas non plus.

« Les textes de loi définitifs ne sont pas encore prêts », explique Jef Wellens. « Dès que la taxe sur les plus-values sera une réalité, une première tranche exonérée de 10.000 euros s’appliquera. À partir de l’exercice d’imposition 2027, si vous ne consommez pas l’exonération, vous pourriez transférer 1.000 euros par an pendant cinq ans. »

Dons

La réforme de l’impôt des personnes physiques ne modifie pas les plafonds fiscaux pour les dons. Le don minimal de 40 euros par institution reconnue et la limite maximale déductible de 10 % du revenu net restent inchangés.

En revanche, l’avantage fiscal pour les dons passe de 45 à 30 %. Cette réduction est même appliquée rétroactivement à tous les dons effectués depuis le 1er janvier 2025.

Droits d’auteur

Le régime fiscal des droits d’auteur est en grande partie maintenu. Le secteur IT y serait à nouveau inclus. Pour l’année de revenus 2026, les revenus jusqu’à un plafond indexé de 77.220 euros sont considérés comme des revenus mobiliers, et ne sont donc imposés qu’à 15 %. Jef Wellens : « Le forfait de frais de 50 et 25 % ne s’appliquera, selon le nouvel accord budgétaire, qu’aux auteurs disposant d’un certificat d’œuvre artistique, pour lesquels les nouveaux plafonds s’élèvent respectivement à 20.590 et 41.180 euros. »

Suivez Trends-Tendances sur Facebook, Instagram, LinkedIn et Bluesky pour rester informé(e) des dernières tendances économiques, financières et entrepreneuriales.