Ceux qui ont acheté et vendu des actions belges sur la base des conseils de beursgrafiek.be en 2012 ont obtenu un rendement net après les frais de 16%.

Si nous comparons ce rendement à celui d’autres produits de placement, il n’y a pas à hésiter pour 2013. Achetez des actions !

Toutefois, il serait judicieux et indiqué de remodeler votre portefeuille chaque année. Les actions ont en effet la propriété de voir leur valeur augmenter plus rapidement que les autres formes d’investissement, mais aussi d’être plus vulnérables en période de crise financière.

Si le pourcentage des actions dans votre capital a beaucoup augmenté au terme d’une bonne année boursière, il est important de normaliser la situation.

Impact d’une correction boursière

J’illustre l’importance de la diversification du capital à l’aide d’un exemple de deux investisseurs actifs entre 1983 et 1988.

Année

Dow Jones

Écart en%

Gain/perte

Mise annuelle

Croissance

Capital

1983

1000

100.000

1984

1250

25%

25.000

25.000

50.000

150.000

1985

1200

-4%

-6.000

25.000

19.000

169.000

1986

1550

29%

49.292

25.000

74.292

243.292

1987

2000

29%

70.633

25.000

95.633

338.925

TOP

2750

38%

127.097

127.097

466.022

1988

1600

-42%

-194.882

-194.882

271.140

Total

71.140

100.000

171.140

Dans le tableau ci-dessus, l’investisseur A dispose d’un capital de départ de 100.000 euros. Il est en outre capable d’y ajouter 25.000 euros d’économies par an. En quatre ans, l’indice Dow Jones a progressé de 1000 à 2750 points. Grâce à cette hausse remarquable et à l’apport de capitaux frais, son patrimoine a grossi de 100.000 à 466.022 euros.

Mais une correction boursière intervient en 1987. La valeur du portefeuille plonge d’un peu moins de 200.000 euros et atteints à présent 271.140 euros, soit une croissance de 171.140 euros par rapport capital de départ.

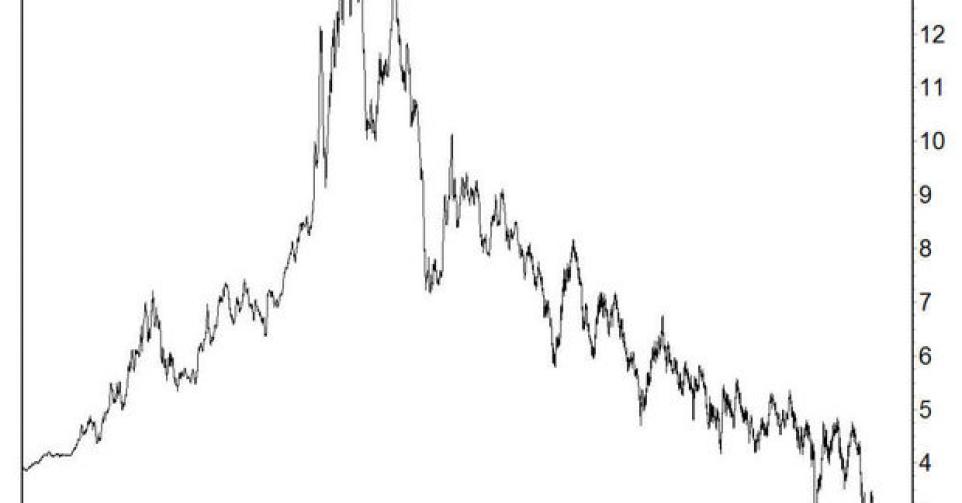

Dans le deuxième tableau, l’investisseur B ne dispose que d’un capital de départ de 25.000 euros. Lui aussi peut y ajouter 25.000 euros d’économies chaque année. Il le fait chaque mois, par le biais d’un compte à terme rapportant 5 % d’intérêts composés (les taux ne s’élevaient pas à 5% en 1987, mais à 9.8%! – voir graphique). Même avec un capital de départ nettement moindre, son patrimoine atteint 173.738 euros.

Capital

€ 25.000,-

Année

Capital

Taux

Capital final

Mise par mois

€ 2.083,-

1984

€ 25.000,-

€ 1.922,-

€ 51.918,-

Intérêt

5,00%

1985

€ 51.918,-

€ 3.268,-

€ 80.182,-

Durée

5 ans

1986

€ 80.182,-

€ 4.681,-

€ 109.859,-

1987

€ 109.859,-

€ 6.165,-

€ 141.019,-

1988

€ 141.019,-

€ 7.723,-

€ 173.738,-

Ces quatre excellentes années boursières n’ont donc finalement rien rapporté à l’investisseur A. Mais s’il avait récupéré une partie de son bénéfice chaque année – pour l’investir dans un compte à terme par exemple -, seule une portion de son patrimoine aurait subi la correction. Dans le cas étudié, la correction de 42 % a affecté la totalité patrimoine.

Gestion saine

Un des éléments d’une gestion saine d’un capital consiste donc à définir chaque année le pourcentage de votre patrimoine que vous investissez en actions. Un tel choix ne signifie pas pour autant que vous deviez effectivement maintenir en Bourse la partie de votre capital destinée aux actions du 1er janvier au 31 décembre. Tout dépend en effet du sentiment boursier et personne ne peut le prévoir un an à l’avance.

Un conflit soudain dans le golfe Persique, par exemple, pourrait faire s’envoler le prix du pétrole brut, ce qui ne serait pas sans conséquence pour les Bourses en général. Imaginez que vous décidiez en janvier d’investir 30 % de votre patrimoine en actions : dans une telle situation, vous devrez vous adapter et convertir temporairement ces 30 % en liquidités.

Bonne chance en cette nouvelle année boursière.

Paul Gins

Directeur de CompuGraphics nv

Chroniqueur Trends-MoneyTalk

éditeur de TransStock et www.beursgrafiek.be

La rubrique ” Analyse technique ” paraît toutes les deux semaines.