La Banque de La Poste aurait poussé ses conseillers à proposer à leurs clients des produits à risque sous couvert de bons de caisse. Une affaire révélée par le PTB, document à l’appui. La FSMA a ouvert une enquête.

La FSMA ouvre une enquête sur les produits “à risque” de la Banque de La Poste

L’autorité belge des services et des marchés financiers (FSMA) a annoncé jeudi l’ouverture d’une enquête sur les produits “à risque” que la Banque de La Poste proposerait à ses clients à leur insu.

“L’information donnée au client doit toujours être claire et correcte pour ne pas l’induire en erreur, a déclaré Jim Lannoo, porte-parole de la FSMA, à l’agence Belga. Nous allons donc ouvrir une enquête car cette information publicitaire n’a pas été préalablement approuvée.”

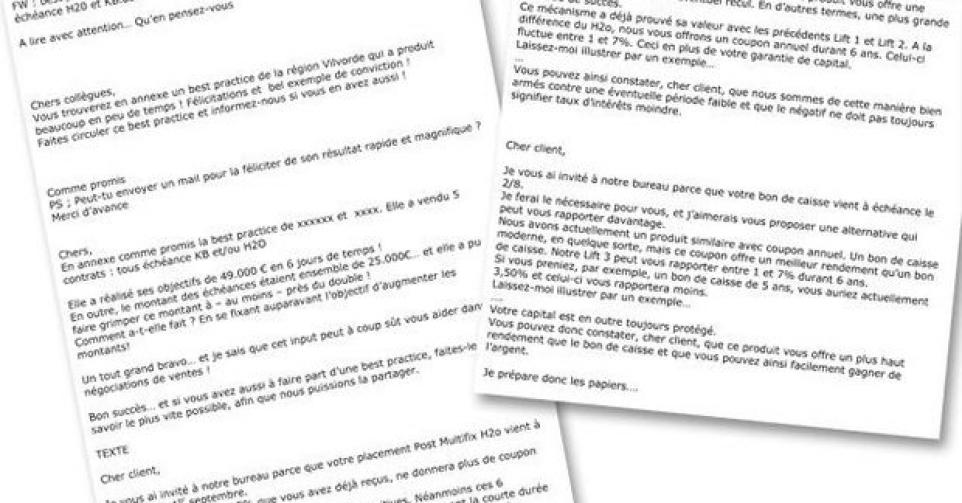

Certains vendeurs de la Banque de La Poste ont reçu un e-mail contenant un scénario idéal pour proposer des produits financiers “à risque” à leurs clients. Les vendeurs étaient ainsi invités à les présenter comme des placements avec “un bien meilleur rendement que le bon de caisse (classique)”, selon un courriel que le Parti du travail de Belgique (PTB) s’est procuré (lire ci-après).

La Banque de La Poste a nié que cet échange d’e-mails s’inscrive dans une communication officielle de l’entreprise. “Je n’ai pas vu l’e-mail mais je suis quasiment certain qu’il s’agit d’une initiative locale”, a assuré le porte-parole de la banque.

PTB : “La Banque de La Poste vous ment”

L’affaire est partie du témoignage d’un “conseiller client” de la Banque de La Poste, recueilli “en exclusivité” par Solidaire, l’hebdomadaire du PTB.

“Un document transmis par un des conseillers client (Ndlr, consultable ici ) le prouve : ceux-ci doivent mentir aux clients, dénonce le parti de gauche sur son site Internet. A la place de bons de caisse, ils doivent leur vendre des sicav. Simple détail ? Non. Quand on achète des bons de caisse, on achète un produit avec rendement et capital garanti. Une sicav, c’est différent : on achète des actions, ou autres titres, avec un capital garanti ou non, mais avec un rendement jamais garanti. Et si la direction demande à ses conseillers clients de mentir là-dessus, il n’y a pas de raison qu’elle ne le demande pas pour d’autres ‘conseils’.”

Le conseiller client interrogé par Solidaire livre davantage de détails sur cette opération : “Mon directeur m’a envoyé un best practice d’un collègue. On m’a dit : ce produit, qu’on va vendre ce mois-ci, c’est une sicav sur 6 ans, avec un capital garanti, mais avec un rendement entre 1 % et 7 %. Et, dans ce mail, on donne le script du dialogue entre le conseiller client et le client, qui a un bon de caisse qui vient à échéance. Dans ce dialogue, on doit dire : monsieur, je vous ai invité car votre bon de caisse vient à échéance, et j’ai une alternative pour vous. C’est un bon de caisse moderne. On compare des pommes et des poires !”

Un bon de caisse, c’est un produit avec un capital garanti sur trois ou cinq ans, et avec un rendement connu et sûr : 3,5 %, continue le conseiller client de la Banque de La Poste. “Le client sait exactement où cela commence et où cela finit. Avec une sicav, il ne le sait pas. Parfois, ça peut être intéressant. Mais moi, je n’ai pas voulu vendre ce produit. Là, il y avait beaucoup de chances que le client ne touche que du 1 %. Mais, dans leur dialogue, le conseiller doit dire au client qu’il va obtenir plus que 3,5 %. Utiliser le terme bon de caisse est un mensonge. Si la FSMA ou le ministère voient ça, ça peut leur causer des problèmes… Et c’est une porte ouverte pour des mensonges encore plus gros.”

La Banque de la Poste assure n’avoir “pas eu connaissance” des e-mails sur les produits à risques

La Banque de La Poste a précisé jeudi, dans un communiqué, qu’elle “n’avait pas connaissance des échanges d’e-mails dont la presse se fait écho et a immédiatement réagi en envoyant un rappel de ses instructions aux collaborateurs des bureaux de poste”.

“Les informations relayées dans les médias aujourd’hui font état d’une communication relative au produit Post-Multifix Lift 3. Cette communication résulte d’une initiative locale datant de septembre 2011 qui n’est en aucun cas cautionnée par la direction de Banque de La Poste et ne constitue pas une ‘information publicitaire’.”

La Banque de La Poste a indiqué qu’elle était “transparente dans ses communications envers ses clients” et qu’elle “collaborera bien évidemment avec la FSMA au sujet de l’enquête qu’elle souhaite ouvrir à ce sujet et attend les résultats de cette enquête avec sérénité”.

V.D., avec Belga