Avant une réunion cruciale de la Réserve fédérale américaine, Vincent Juvyns, chief investment strategist chez ING Belgique, décrypte les enjeux.

La Réserve fédérale américaine se réunit demain. Que peut-on attendre de cette réunion… et des prochaines ?

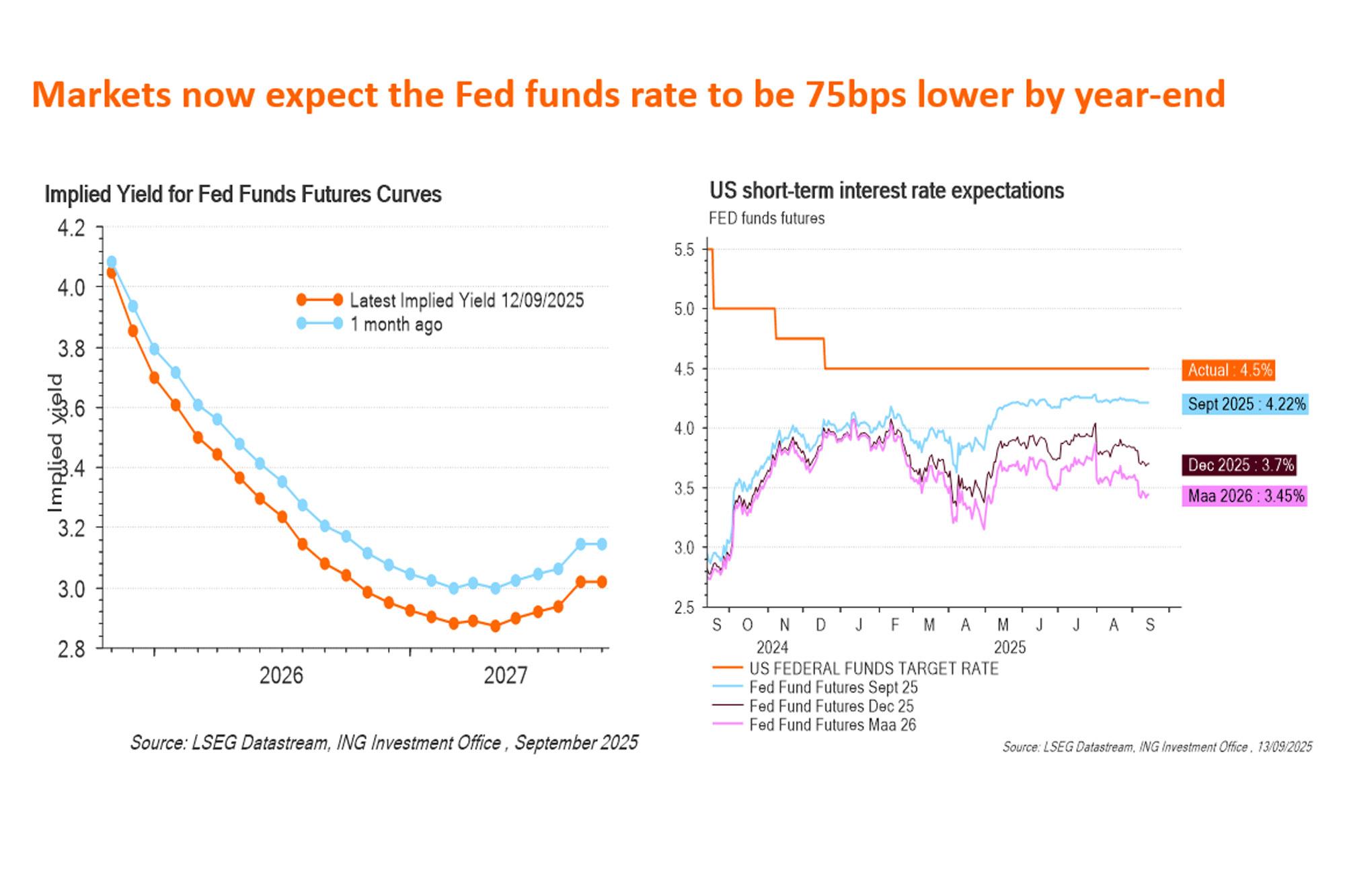

Cette réunion est particulièrement scrutée car elle pourrait marquer la première baisse de taux de 2025. Au vu du double mandat de la Fed (maintient du plein emploi et contrôle de l’inflation ) les conditions me semblent réunies pour une baisse de taux demain. Si la Fed decide, comme nous l’attendons, d’agir, ce serait une baisse préventive, c’est-à-dire en dehors d’une période de récession. Ce type de décision vise à soutenir l’économie et les marchés avant que les tensions ne s’accumulent. Et selon les projections actuelles, une nouvelle baisse de 0,5 % pourrait suivre en décembre, ce qui renforcerait encore le soutien monétaire.

On parle souvent de l’adage « Don’t fight the Fed ». Est-il toujours pertinent aujourd’hui ?

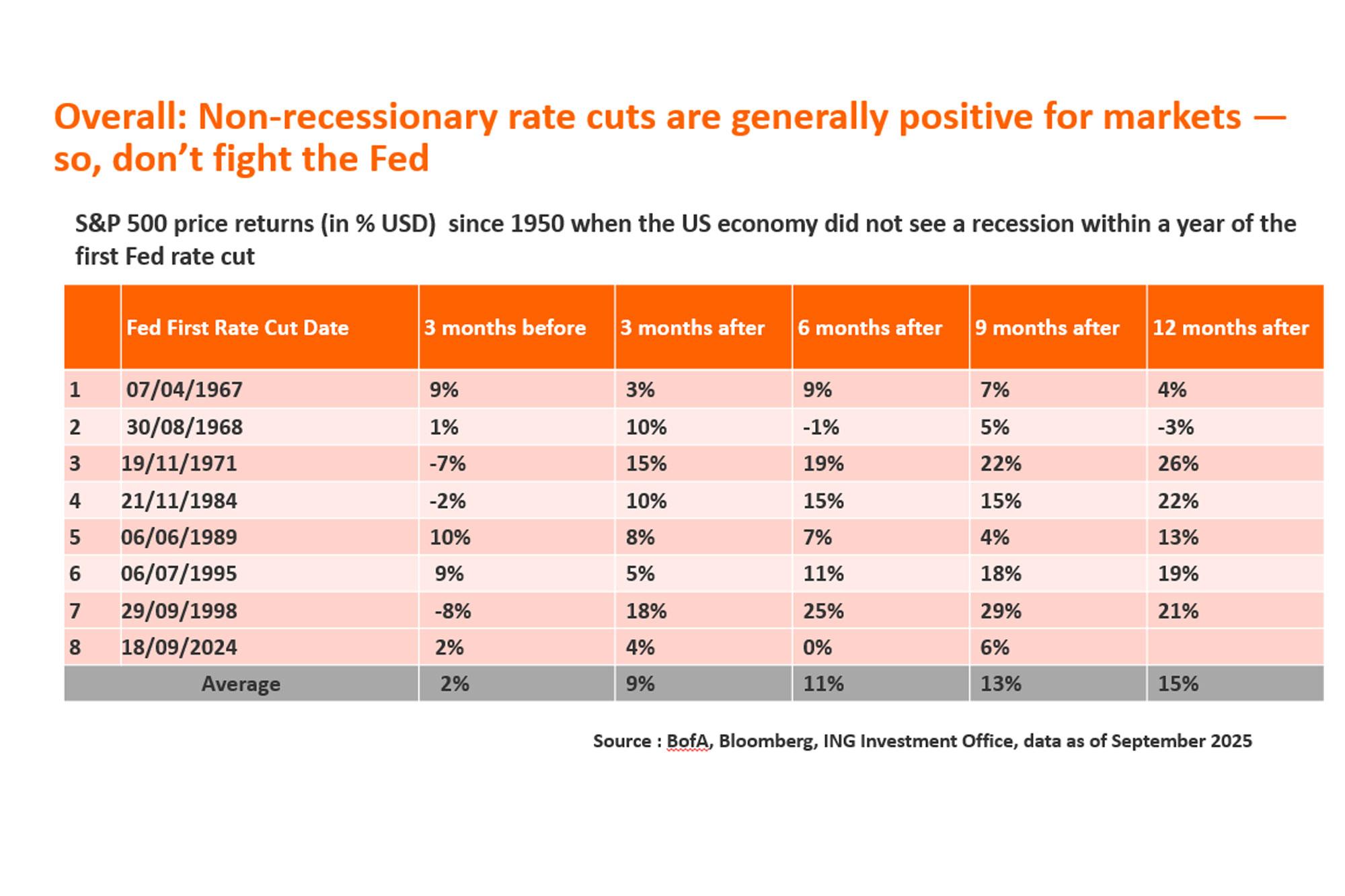

Absolument. Cet adage, popularisé dans les années 70, rappelle qu’il ne faut pas aller à contre-courant de la politique de la Fed. Quand elle soutient les marchés, comme elle pourrait le faire très prochainement, il est logique de rester investi. D’ailleurs, sur les 60 dernières années, on a observé 8 cycles de baisse de taux hors récession, et les marchés actions ont progressé en moyenne de 15 % dans les 12 mois suivants. C’est un signal fort pour les investisseurs.

Quels secteurs ou segments pourraient bénéficier le plus de ce contexte ?

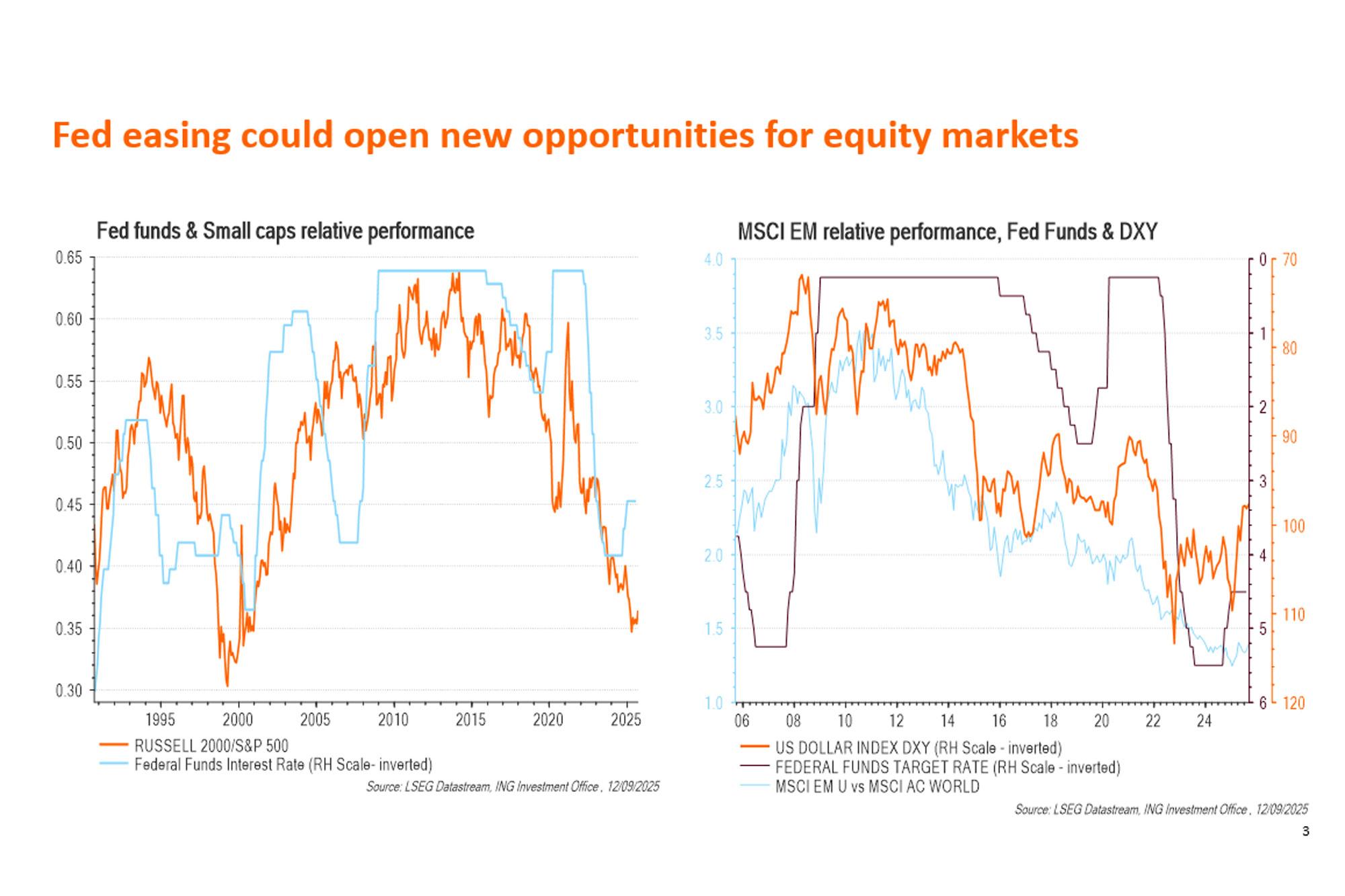

Le secteur technologique est bien placé, car il dépend fortement du Capex pour sa croissance. Les baisses de taux encouragent l’investissement, ce qui est favorable à ces entreprises. Mais il ne faut pas négliger les PME, souvent plus sensibles aux conditions de financement, ainsi que les pays émergents, qui bénéficient généralement d’un dollar affaibli. Il est donc judicieux d’élargir son exposition à ces segments, tout en adoptant une politique de couverture active face à la pression attendue sur le dollar.