On annonce régulièrement la fin de l’hégémonie du dollar, mais le billet vert restera en 2026 la monnaie du commerce international. Cependant, le surgissement des “stablecoins” et la montée en puissance du yuan renminbi chinois préludent à de grands changements monétaires.

“Le dollar, c’est notre monnaie. Mais c’est votre problème.” Cette petite phrase prononcée voici plus d’un demi-siècle par John Connally, secrétaire au Trésor de Richard Nixon, reste plus que jamais d’actualité.

Quel est le problème du dollar ?

L’accession de Donald Trump à la Maison Blanche a en effet ravivé le problème structurel du dollar. D’un côté, les États-Unis doivent émettre davantage de dollars que nécessaire pour leur propre économie afin de répondre à la demande mondiale pour leur monnaie. Mais pour que le reste du monde continue à acheter du dollar, le billet vert ne doit pas trop s’affaiblir. Or, pour l’économie américaine, un dollar trop fort est un handicap. L’économiste belgo-américain Robert Triffin avait théorisé ce cercle vicieux dès 1960.

Ce dilemme, Donald Trump et son principal conseiller économique, Stephen Miran, veulent le résoudre. Comment ? En utilisant les droits de douane. “Les États-Unis veulent absolument maintenir la dominance de leur devise, donc un dollar abondant, et donc faible”, explique Bruno Colmant, professeur à la Vlerick Business School, à l’ULB et à l’UCLouvain. “Et comme ils ne peuvent plus le faire par une omniprésence militaire, ils ont dégainé l’arme des droits de douane, qu’ils menacent d’utiliser pour pénaliser une zone ou un pays qui réfuterait le dollar. Mais un autre élément s’ajoute : le financement de la dette américaine qui demande de faibles taux d’intérêt et donc un dollar faible. Tout concourt donc à ce que le dollar reste faible”, résume Bruno Colmant.

D’autant plus que d’autres éléments viennent encore renforcer cette tendance baissière, ajoute Nabil Jijakli, Deputy CEO de Credendo. “La confiance dans une devise passe par l’indépendance de sa banque centrale, observe-t-il. Or, nous avons assisté à plusieurs tentatives du pouvoir exécutif américain de donner des injonctions et de faire pression sur la Fed. Les sanctions édictées contre la Russie, et notamment le gel chez Euroclear des réserves de la Banque de Russie, incitent également certaines banques centrales à diversifier leurs réserves, ce qui joue également contre le dollar.”

Lire aussi| Dollar, la fin d’un règne?

Pourquoi le dollar a-t-il encore de beaux jours devant lui?

Pourrait objecter que personne ne se précipitera pour financer un pays fortement endetté (la dette publique américaine a atteint 38.000 milliards de dollars, soit environ 125% du PIB) et que l’on voit, en Russie, en Chine, en Inde, dans de nombreux pays, y compris en Europe, la volonté de se libérer partiellement de la domination du dollar.

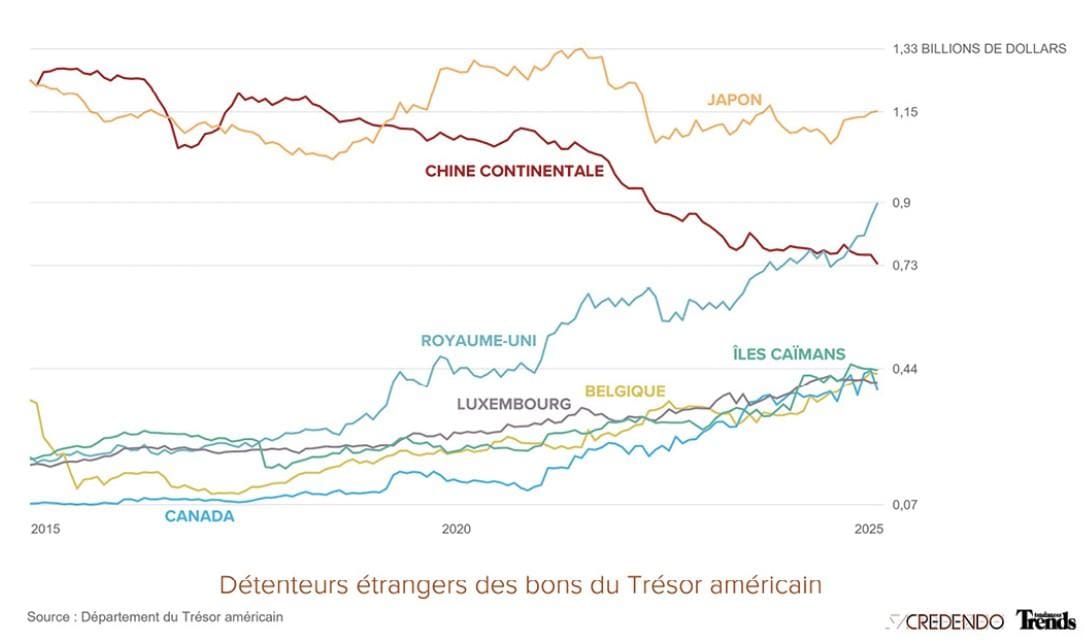

Mais s’affranchir du dollar est plus facile à dire qu’à faire. “Certains éléments indiquent que nous pourrions être au début d’un changement de paradigme, mais on ignore encore dans quelle direction il irait, avoue Selien De Schryder, professeure associée à l’UGent. Certes, la détention du dollar comme monnaie de réserve a légèrement baissé ces dernières années. Il y a proportionnellement un peu moins d’étrangers qui détiennent des bons du trésor américain. Mais les États-Unis ont encore de très fortes cartes en main”, ajoute-t-elle.

“Les États-Unis se caractérisent par un pouvoir géopolitique très fort, abonde Pascaline della Faille, Country and Sector Risk Manager chez Credendo. La taille de leur économie, leur place dans le commerce mondial et l’importance prépondérante de leur marché financier confortent leur première place et la suprématie du dollar repose sur ces effets de réseau et d’infrastructure. Et même si, depuis le retour de Donald Trump à la Maison Blanche, la crédibilité institutionnelle des États-Unis est affaiblie, nous n’allons pas observer un changement rapide vers une autre monnaie internationale.”

C’est aussi l’avis de Selien De Schryder. “Neuf transactions bilatérales sur dix s’effectuent en dollar. Je n’affirmerai donc pas que la domination du dollar américain est en danger. Toutefois, la stratégie des États-Unis pour asseoir la suprématie du dollar est un peu dangereuse”, ajoute-t-elle.

Lire aussi| L’euro va-t-il détrôner le dollar ?

Pourquoi cet engouement pour les “stablecoins” ?

En effet : le danger d’une crise du dollar est bien présent. Il ne provient pas seulement de considérations sur la dette américaine et le taux de change du dollar ou la crédibilité vacillante de la Réserve fédérale. Aussi, pour soutenir malgré tout la demande de dollars, Donald Trump et son administration soutiennent les stablecoins, ces jetons numériques qui sont soumis à très peu de réglementation (aux États-Unis du moins) et qui sont adossés au dollar. D’où leur côté censément ‘stable’.”

“C’est dans l’agenda de Donald Trump, rappelle Selien De Schryder. Il mise énormément sur les stablecoins qui ne sont pas de la monnaie numérique de banque centrale. Ce sont des monnaies émises par le privé.” Dans cet écosystème, l’émetteur vend ses stablecoins au public, et avec ce montant, il achète des obligations d’État, dont il se réserve les intérêts. Le système fonctionne, évidemment, si les taux de ces obligations sont positifs et si la valeur de ces obligations sous-jacentes est stable.

“Cela devient un danger systémique”

Selien De Schryder souligne que “99% des stablecoins actuels sont liés au dollar. Les États-Unis, en étant les premiers acteurs de ce système monétaire, cherchent à bénéficier d’un effet the winner takes it all, avec tous les effets de réseau qui en découlent.” L’encours de ces stablecoins représente aujourd’hui 250 milliards de dollars, soit déjà l’équivalent des réserves en dollars de la Corée du Sud. Mais Scott Bessent, le secrétaire au Trésor, veut que ces stablecoins deviennent le principal détenteur d’obligations du trésor, en visant un encours de 2.000 milliards d’ici 2028.

“Cela devient un danger systémique”, observe Bruno Colmant, qui craint un effondrement si jamais il apparaît que les obligations sous-jacentes aux stablecoins perdent de leur valeur et ne sont plus suffisantes pour couvrir les stablecoins émis. Le prix Nobel d’économie Jean Tirole, dans le Financial Times, avertissait voici quelques semaines que les gouvernements pourraient être contraints à des “sauvetages de plusieurs milliards de dollars” si ces actifs numériques s’effondraient lors d’une future crise financière.

Le yuan est-il un prétendant crédible ?

Le dollar fait face toutefois à deux prétendants. Il y a l’euro, devise dans laquelle sont libellées 20% des réserves de change dans le monde (contre un peu moins de 60% pour le dollar). “Mais la croissance de l’euro, monnaie de réserve crédible, est toutefois freinée par la fragmentation du marché européen. L’euro possède intrinsèquement les forces et les faiblesses de l’Union européenne”, résume Nabil Jijakli.

Et puis, derrière l’euro, la devise chinoise se positionne de plus en plus comme challenger, moins comme réserve de change que comme monnaie commerciale. “La part du yuan renminbi dans les échanges internationaux a fortement progressé en quelques années, constate Pascaline della Faille. Il représentait 1,5% des échanges en 2019, il en est à 7,5% aujourd’hui, dépassant désormais légèrement l’euro qui est à 7%.

“La part du yuan renminbi dans les échanges internationaux a fortement progressé en quelques années. Il est à 7,5% aujourd’hui, dépassant l’euro qui est à 7%.” – Pascaline della Faille (Credendo)

Cette progression accompagne une certaine “dédollarisation” dans certaines régions du monde. Un exemple : l’Éthiopie négocie aujourd’hui avec Pékin la mutation de sa dette en dollars vers le yuan. “Les exportateurs chinois font de plus en plus payer leurs factures en monnaie chinoise, observe Selien De Schryder. Mais l’objectif du gouvernement chinois d’internationaliser le yuan ne sera pas évident à remplir, car le projet ne rime pas avec les principes communistes, tempère-t-elle. Les flux de capitaux avec l’étranger sont fortement contrôlés. Et le marché du yuan n’est ni profond, ni liquide.”

Un processus qui prends du temps

La Chine est cependant le pays du temps long. “Faire du renminbi une monnaie internationale est un processus qui a commencé en 2006, rappelle Pascaline della Faille, et qui s’est développé via plusieurs canaux. La Chine a créé des lignes de swap, pour aider les pays qui étaient en difficulté financière et reprend donc partiellement le rôle de prêteur en dernier ressort que jouait auparavant le FMI. Pékin a également créé en 2015 le Cross-border Interbank Payment System, qui concurrence Swift et permet, à terme, pour ses participants directs, de s’affranchir du système de messagerie occidental. Les banques russes l’utilisent d’ailleurs depuis 2022. Et un dernier développement est la digitalisation du renminbi, allant de pair avec la promotion d’un renminbi offshore (la Chine connaît en effet encore un contrôle des capitaux, ndlr).”

C’est en réalité un double projet : un yuan numérique et un réseau de services reposant sur la blockchain de l’autre. Mais la fusion des deux donne naissance à une nouvelle architecture de paiement très efficace, et indépendante du système occidental. “La Chine est le pays qui est le plus avancé dans ce domaine et pourrait bénéficier d’un grand avantage compétitif”, observe Selien De Schryder.

Que doit faire un exportateur ?

Dans ce paysage monétaire chahuté, comment doivent se comporter les exportateurs européens ? “L’incertitude liée aux tarifs douaniers conduit les entreprises à se couvrir et engager des coûts pour se protéger. Mais cette incertitude conduit également à abaisser la demande mondiale, ajoute Selien De Schryder. Les entreprises seront donc confrontées à la fois à des coûts supplémentaires et à une baisse de la demande pour leurs produits.” Et à cela s’ajoute l’impact de la baisse tendancielle du dollar. “Mais il est difficile de dire qui en profite et qui en souffre, ajoute l’économiste. Certains achètent des biens, des services, des matières premières, de l’énergie moins cher parce que libellés en dollars. Mais d’autres en souffrent parce que leurs prix à l’exportation sont sous pression.”

Se couvrir contre ces dangers n’est toutefois pas simple. “Selon les responsables de trésorerie ou les chefs d’entreprise que je côtoie régulièrement, ceux qui ont des expositions en dollars sont assez nombreux à se couvrir, mais à court terme, ajoute Bruno Colmant. Les couvertures à long terme coûtent en effet une fortune. D’autres entreprises choisissent directement d’investir aux États-Unis, afin d’éviter les droits de douane. Mais c’est à mon avis un piège : ces entreprises seront-elles toujours capables de rapatrier leur argent ?”