Fonds d’épargne-pension: la bonne surprise

Au cours des 10 premiers mois de cette année, le fonds d’épargne-pension le plus performant a rapporté près de 17 euros pour chaque tranche de 100 euros qui lui avait été confiée. Chez le moins performant, le gain s’est élevé à un peu plus de huit euros. L’exercice 2019 devrait donc être un grand cru pour les titulaires de produits d’épargne-pension. Mais il ne présage rien de l’avenir…

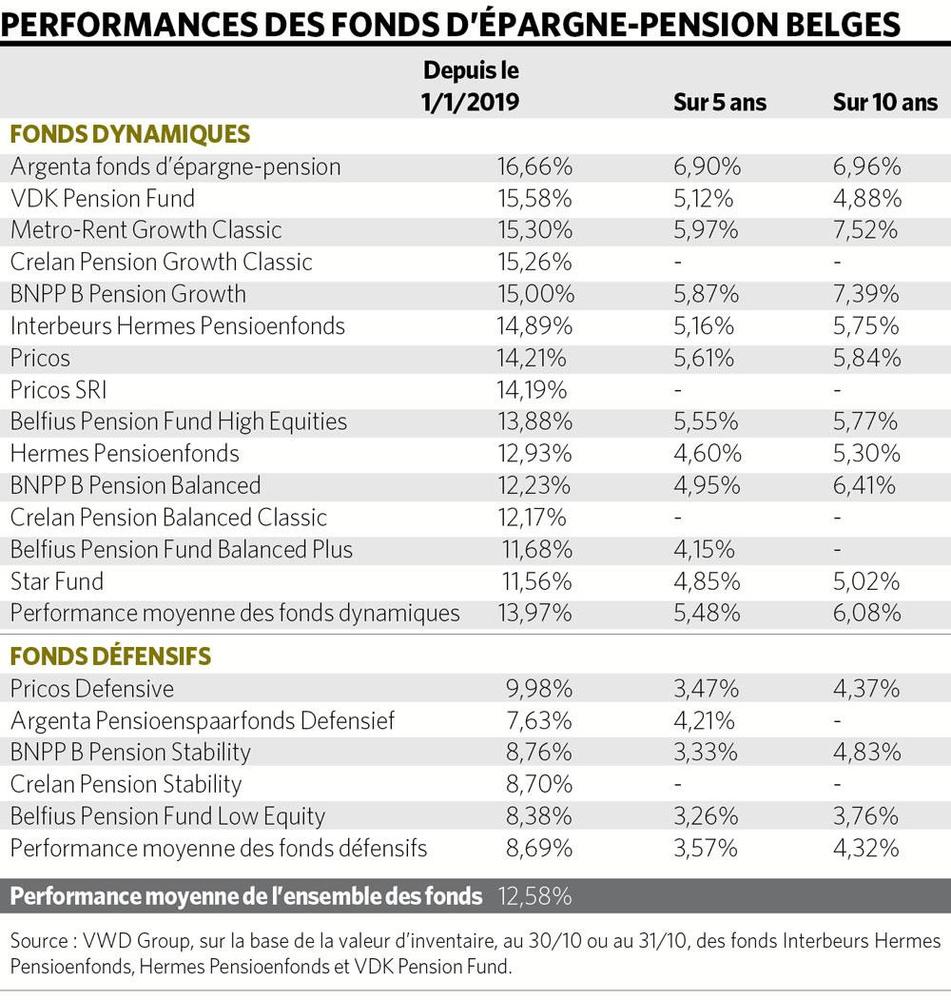

Celui d’Argenta en tête, les fonds d’épargne-pension belges ont réalisé un rendement de près de 13 % en moyenne depuis janvier. ” Je ne pense pas que quiconque s’attendait à ce que l’année soit aussi bonne. J’aurais en tout cas signé des deux mains si on m’avait annoncé cela fin 2018 ! “, se réjouit Johan Van Geeteruyen. Pour ce gestionnaire de fonds chez Degroof Petercam, la clé du succès réside dans la gestion très active du portefeuille d’investissement. ” Nous n’avons cessé de modifier la répartition entre actions et obligations et de passer d’un secteur et d’un style d’investissement à un autre “, résume-t-il. Il peut par exemple être extrêmement utile de délaisser les secteurs cycliques au profit des secteurs défensifs lorsque le sentiment, sur les marchés financiers, s’assombrit. Pour peu que le gestionnaire ait l’impression que le ciel se dégage, il sera davantage tenté d’acquérir des actions peu rentables sur le moment, mais susceptibles de s’envoler par la suite (investissement de croissance). A l’inverse, si le contexte devient difficile, il se rabattra sur des valeurs sûres (investissement de valeur).

Combiner actions et obligations s’est avéré très rentable depuis la création des premiers fonds d’épargne-pension, en février 1987. ” Les rendements futurs ne seront sans doute pas aussi élevés, pronostique Candriam, le promoteur qui gère les fonds d’épargne-pension de Belfius. Nous nous estimerons déjà heureux si le volet obligataire peut dégager un rendement nul, voire légèrement positif. En d’autres termes, les rendements vont devoir provenir, pour une large part, des actions, par définition volatiles. ”

Rendement résiduel négatif

” Il est difficile de dire de quoi sera fait l’avenir, confirme Johan Van Geeteruyen. A l’heure actuelle, les trois quarts des obligations affichent un rendement résiduel négatif. En d’autres termes, l’investisseur paie aujourd’hui, pour acheter ses obligations, un montant plus élevé que la somme des coupons qu’il touchera pendant la durée de vie des titres et du capital qui lui sera remboursé à l’échéance finale. Selon toute vraisemblance, gagner de l’argent au moyen des obligations va être plus difficile dans un avenir plus ou moins proche. ”

” Il est inutile d’espérer des rendements obligataires aussi élevés que ceux des 30 dernières années, au cours desquelles inflation et taux d’intérêt n’ont cessé de reculer, renchérit Pierre Nicolas, Senior Portfolio Manager chez NN IP, le gestionnaire du fonds Star Fund, que distribue notamment ING. Les rendements des actions fluctuent nettement plus. Nous avons connu au cours de ces trois dernières décennies deux épisodes de correction sévère, le premier en 2000-2002, l’autre, en 2008. Dans un cas comme dans l’autre, les Bourses s’en sont remises. En ce qui concerne les actions, beaucoup de choses dépendront de la politique budgétaire des gouvernements, car les banques centrales sont quasiment hors-jeu. ”

Le bon choix

Quand un fonds d’épargne-pension investit, c’est en principe pour 30 ou 40 ans. Pour Johan Van Geeteruyen, les taux se normaliseront ” un jour ” et, à partir de là, les rendements obligataires repartiront à la hausse. Dans l’intervalle, des opportunités se manifesteront ponctuellement sur les marchés obligataires. ” N’oubliez pas que l’éventail des obligations disponibles est bien plus large qu’avant : il existe aujourd’hui des obligations liées à l’inflation, des obligations à haut rendement, des obligations vertes, etc. Le tout est de faire le bon choix “, rappelle-t-il.

Les fonds d’épargne-pension dits ” dynamiques ” investissent l’essentiel de l’argent qui leur est confié dans des actions. Avec un rendement qui frôle les 14 % en moyenne, ils ne peuvent que se féliciter des résultats obtenus cette année. Aux clients qui approchent de l’âge de la retraite, les banques recommandent parfois de passer à un fonds d’épargne-pension qualifié de défensif, qui investira davantage en obligations qu’en actions. En cas de krach boursier, en effet, l’épargnant pourrait perdre une grande partie de sa réserve. Or, plus il est âgé, moins il aura le temps de la reconstituer. Les fonds défensifs ont réalisé cette année un rendement de 9 % environ, un peu moins que celui des fonds dynamiques. ” Tant les obligations que les actions se sont bien comportées au cours des 10 premiers mois de 2019 “, conclut Johan Van Geeteruyen. Mais l’année n’est pas encore finie : il est tout à fait possible qu’une nette accélération, au cours des dernières semaines de l’exercice, permette à certains fonds d’approcher les 20 % de rendement annuel !

Capital investissement

Les gestionnaires des fonds d’épargne-pension s’en tiennent actuellement aux produits d’investissement traditionnels, comme les actions et les obligations. Renseignements pris par la rédaction, aucun fonds ne fait actuellement usage de la possibilité d’investir dans des entreprises non cotées. La loi autorise en effet depuis peu les gestionnaires de fonds d’épargne-pension à investir dans les infrastructures et dans le capital investissement ( private equity). ” C’est loin d’être une mauvaise idée, approuve Pierre Nicolas. Quand ils sont illiquides, les produits de ce type, qui coïncident par ailleurs parfaitement avec l’horizon long des fonds d’épargne-pension, peuvent permettre d’engranger du rendement supplémentaire. Ils exigent toutefois que l’on pratique des analyses poussées et dispose d’informations détaillées. Et donc qu’on leur consacre du temps et des moyens. Star Fund n’intègre désormais plus que des investissements durables dans son portefeuille ; rien que cette transition représente énormément de travail. ”

Quant à Candriam, il étudie d’ores et déjà, ce que seront ses modalités d’investissement futures dans les infrastructures et le private equity, ainsi que la place qui sera dévolue à ces produits au sein de son portefeuille. ” La stratégie générale ne changera pas fondamentalement, nous fait savoir un porte-parole. Ces instruments seront surtout des outils de diversification supplémentaires. L’analyse tiendra compte de divers facteurs, comme la valorisation, la liquidité, la transparence, etc. ; et, bien entendu, des risques. “

DOSSIER PENSIONS

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici