Les clés de la prospérité japonaise

“Plus vite, plus haut, plus fort”, telle est la devise des Jeux olympiques. Au Japon, qui accueille en ce moment l’événement, la devise est moins athlétique. Le pays, dont la population est vieillissante, doit faire face à un défi de taille: comment maintenir le même niveau de performance économique dans un contexte toujours plus défavorable? Voici ce que tout investisseur désireux de placer son argent au pays du Soleil levant doit savoir.

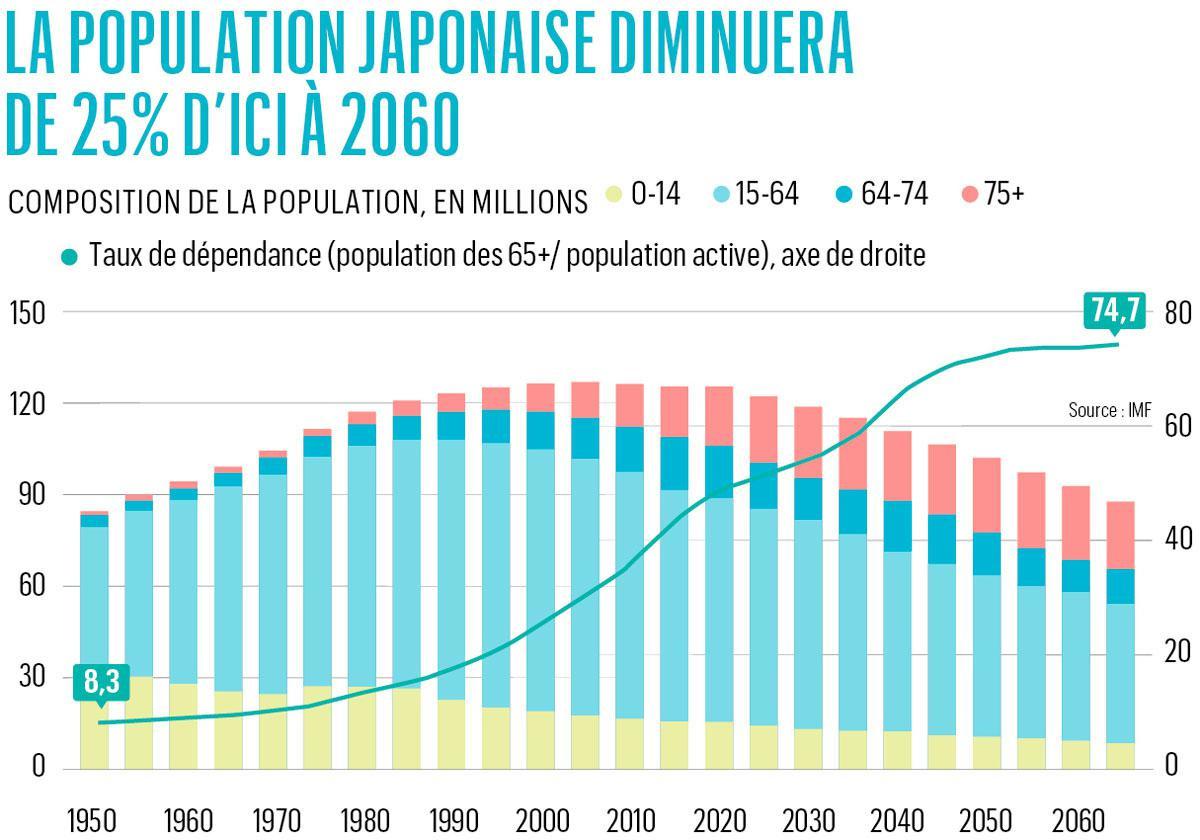

Comment bétonner la prospérité du pays quand on sait que dans une quarantaine d’années, le nombre d’habitants aura diminué de 25%, d’environ 126 millions aujourd’hui à près de 100 millions en 2060 (voir le graphique ci-dessous)? Quelle politique mener quand, de surcroît, la décroissance de la population s’accompagne d’une accélération du vieillissement? Les Japonais de plus de 65 ans représentent aujourd’hui 50% de la population en âge de travailler. D’ici à 2050, le taux de dépendance atteindra 80%, contre 50% en moyenne en Occident. L’impact du vieillissement et de la diminution de la population sur l’économie est déterminant. Compte tenu de la croissance de ces dernières années, l’évolution démographique négative coûtera au Japon un quart de son produit intérieur brut (PIB) en 2057, selon le FMI. Difficile de monitorer la démographie. En revanche, il est possible de préserver la prospérité en rehaussant le taux d’emploi et de productivité. Le Japon a amélioré son score sur les deux tableaux ces dernières années mais n’a pas encore réussi à neutraliser la bombe à retardement démographique.

L’expérience nippone est source d’enseignement pour la Belgique et de nombreux autres pays occidentaux qui marchent sur les traces du Japon avec 15 ans de retard.

L’expérience nippone est en tout cas source d’enseignement pour la Belgique et de nombreux autres pays occidentaux qui marchent sur les traces du pays du Soleil levant avec 15 ans de retard. Au Japon, la population active baisse depuis les années 1990. La zone euro a fait la bascule au cours des 10 dernières années, même si le vent contraire démographique souffle ici moins fort. En d’autres termes, le Japon permet d’anticiper ce que sera notre avenir économique. Voici quelques pistes de réflexion.

1. Vieillissement ne rime pas nécessairement avec appauvrissement

Contrairement à ce qu’on pourrait croire, l’économie nippone n’a pas sous-performé ces dernières années, au contraire. Le PIB stagne mais compte tenu de la décroissance démographique, il marque une progression constante par tête d’habitant. C’est là le principal baromètre de prospérité (voir le second graphique ci-dessous). Après une période de stagnation de 1990 à 2010, le niveau de prospérité est depuis lors quasi équivalent à celui de l’Union européenne. Pendant la décennie précédente, la croissance annuelle du PIB par tête d’habitant fut de 1,4% en moyenne, grâce à la politique des ” Abenomics” menée de 2012 à 2020 par le Premier ministre précédent, Shinzo Abe. Il a réussi à donner un nouveau souffle à l’économie nippone en combinant politique monétaire souple, consolidation progressive du déficit public et réformes économiques.

De nombreuses améliorations restent toutefois possibles. En termes de productivité du travail notamment. Contrairement à ce qu’on pourrait croire, elle est 30% moins élevée au Japon que dans les pays les plus performants de l’OCDE. Bien que cette faible productivité soit partiellement compensée par un taux d’emploi supérieur, le PIB par tête d’habitant reste ainsi de 20% en-deçà de celui enregistré dans les pays de l’OCDE les mieux classés. Mais il est difficile de combler le fossé avec une population vieillissante. Selon les prévisions du FMI, la croissance potentielle devrait donc passer sous la barre de 0,5% par an au cours de cette décennie. La croissance reste positive mais il devient quasi impossible de rattraper le retard.

2. Dette publique élevée

Le Japon enregistre une dette publique stratosphérique. Mais aussi élevé soit-il, l’endettement n’est pas défavorable à l’économie nippone. Cela peut sembler saugrenu quand on sait que le taux d’endettement, aggravé par la crise sanitaire qui n’a pas épargné l’archipel, a crû jusqu’à atteindre 240% du PIB. Mais si les autorités nippones s’étaient moins endettées au cours des 10 dernières années, l’économie aurait encore davantage sombré dans la dépression et la déflation. Les autorités sont intervenues en tant que spender of last resort dès l’implosion de la bulle immobilière et actionnaire à la fin des années 1980. Pour rééquilibrer leurs finances dans le contexte déflationniste de l’époque, les entreprises et les familles n’avaient en effet d’autre choix que de restreindre leurs dépenses et d’épargner davantage. Or, la culture de l’épargne risquait de plonger l’économie dans une profonde récession, à moins que cette épargne excessive ne soit réinjectée dans l’économie par les autorités sous formes de prêts et de dépenses.

La dette publique élevée étant le pendant de l’épargne forcenée du secteur privé, la dette de 240% du PIB n’est nullement annonciatrice de la faillite de l’Etat nippon. Elle est en effet entièrement financée de l’intérieur.

Le Japon ne dépend donc pas des bonnes grâces des financiers étrangers. Au contraire: le secteur privé a suffisamment épargné pour non seulement financer cette dette mais aussi constituer une tirelire étrangère équivalente à 50% du PIB et dont le Japon tire un honorable rendement. La balance commerciale est pour ainsi dire équilibrée mais grâce au produit des actifs étrangers, le pays dispose d’un excédent courant de quelque 3% sur le PIB. Il peut donc compter sur les rentes de sa plantureuse tirelire étrangère pour financer les pensions.

Ceci étant, même si la dette publique constitue un problème d’ordre intérieur essentiellement, le FMI et l’OCDE jugent le taux d’endettement de 240% trop élevé. Les dépenses liées aux pensions et aux soins de santé continuent à augmenter, ce qui pourrait pousser le taux d’endettement vers des sommets insoupçonnés, surtout si la croissance économique venait à décevoir. Pendant la dernière décennie, le gouvernement nippon a réussi à réduire prudemment le déficit budgétaire à quelque 3% du PIB. Il devrait avoisiner les 4% après la crise sanitaire, un pourcentage encore trop élevé pour qualifier les finances publiques de saines.

Même si le taux d’endettement de la Belgique est deux fois moins élevé, le pays du Soleil levant a toutefois plus de cordes à son arc budgétaire que notre plat pays. Indépendamment de l’impact temporaire de la crise sanitaire, les dépenses publiques totales du Japon ne représentent que 34% du PIB, contre environ 50% en Belgique. La pression fiscale y est donc de 25% plus faible que chez nous. Autrement dit, avec une pression fiscale telle qu’on connaît en Belgique, la dette publique japonaise fondrait comme neige au soleil.

3. Taux négatifs à perte de vue

Les autorités nippones ne paient pour ainsi dire aucun intérêt sur leurs dettes pharaoniques grâce à la politique monétaire expansive de la banque centrale mise en place il y a plusieurs années. Pour contrecarrer l’effet déflationniste de l’épargne des citoyens, la Banque du Japon bétonne à 0% les taux d’intérêt sur 10 ans. L’intérêt à court terme est de -0,1%. Entre-temps, la banque a racheté près de 40% de la dette publique. Les autorités ne peuvent donc pas faire faillite puisqu’elles possèdent leur propre monnaie et leur propre banque centrale. Le risque d’inflation galopante et de dégringolade du yen est toutefois réel si l’argent se remet à circuler dans le secteur privé. Mais un changement du système mis en place il y a 40 ans est peu probable dans l’immédiat. Les taux d’intérêt devraient rester rivés autour de 0% pendant un bon moment encore.

Si les autorités nippones s’étaient moins endettées au cours des 10 dernières années, l’économie aurait encore plus sombré dans la dépression et la déflation.

4. Réformes indispensables

Jusqu’à présent, le Japon a relativement bien géré le problème du vieillissement. De grandes réformes s’avèrent malgré tout indispensables pour maintenir le taux de prospérité. C’est le même refrain qu’en Belgique. Et la seule manière d’y parvenir est de rehausser le niveau d’emploi et de productivité. Au Japon, la quasi-totalité des hommes en âge de travailler sont à pied d’oeuvre mais le marché de l’emploi repose sur un modèle traditionnel usé jusqu’à la corde: embauche pour la vie entière, salaire basé sur l’ancienneté et retraite obligatoire à 60 ans. Les entreprises mettent ainsi leurs employés à la retraite le jour de leurs 60 ans, quitte à les réembaucher plus tard pour un salaire et des responsabilités moindres. Un modèle qui ne justifie plus, d’autant que l’espérance de vie pourrait bientôt avoisiner les 100 ans. Par ailleurs, la société et le marché du travail sont toujours aussi misogynes. Les femmes occupent rarement une fonction supérieure en entreprise et en politique. Sur le marché de l’emploi, leurs chances de réussir sont limitées par la pression des heures supplémentaires, les longues listes d’attente dans les structures d’accueil des enfants et la discrimination qui freine leur carrière. Les femmes sont souvent moins bien payées et travaillent sous un statut moins avantageux, source d’inégalité et de pauvreté.

Le Japon fait rarement appel à la main-d’oeuvre étrangère malgré la pénurie dans des secteurs tels que les soins de santé, l’horeca, la construction et l’agriculture. Fin 2018, le pays employait à peine 1,5 million de travailleurs étrangers sur une population active de 60 millions. Le Japon a quelque peu assoupli sa législation afin d’attirer les travailleurs qualifiés mais les conditions restent très strictes. Le pays n’a pas l’intention d’ouvrir ses frontières pour compenser la baisse de sa population active.

Les entreprises, quant à elles, investissent massivement dans la technologie nécessitant moins de main-d’oeuvre. Dans ce domaine également, il y a encore du pain sur la planche. Dans les années 1980, les entreprises japonaises semblaient conquérir le monde mais cette vague d’expansion est rapidement retombée. Même si le Japon compte plusieurs multinationales de premier rang, les petites industries sont en moyenne 2,5 fois moins productives. Quantité de firmes arrivent à garder la tête hors de l’eau uniquement grâce aux prêts et aux garanties de l’Etat, une aide peu propice à un véritable dynamisme. De plus, de nombreux propriétaires d’entreprise ont atteint un âge respectable, ce qui pose pas mal de problèmes de succession mais offre de réelles opportunités de consolidation et d’avantages d’échelle.

Le management nippon n’est pas un exemple à suivre. Les entreprises accumulent souvent d’énormes réserves de liquidités au lieu d’investir dans leur avenir. Jusqu’à présent, le code de bonne gouvernance instauré en 2015 reste lettre morte. Les actionnaires qui prônent une meilleure gestion d’entreprise sont assez rares, malgré une activité plus intense. Entre-temps, la banque centrale est devenue un des principaux actionnaires des entreprises cotées en Bourse, ce qui renforce la position des actionnaires de référence.

Le pays des prix résidentiels en baisse

Le Fonds monétaire international met en garde: la décroissance démographique pourrait entraîner une suroffre sur le marché immobilier et un fléchissement du prix des habitations au Japon, ce qui serait source de problèmes financiers dans le chef des propriétaires et des banques pour qui la valeur du bien immobilier sert de garantie sur les prêts accordés. Les prix des maisons baissent depuis le début des années 1990, surtout dans les régions où la population décroît. Ils ont toutefois tendance à se stabiliser depuis 2014 dans certaines régions de l’archipel. Tokyo enregistre même un léger rétablissement, grâce aux JO notamment. Mais dans les localités touchées par la régression des prix immobiliers, un cercle vicieux risque de s’instaurer du fait du départ des habitants en quête d’habitation à valeur plus sûre. Des villes fantômes pourraient donc apparaître dans les zones plus éloignées.

Le Japon et le défi climatique

En début d’année, le Premier ministre Yoshihide Suga a surpris son gouvernement et son administration par sa folle ambition: il a en effet annoncé que le Japon allait réduire de 46% ses émissions de gaz à effet de serre d’ici à 2030. Selon les experts, les chiffres visés ne sont pas réalistes, à moins que le pays n’accepte l’idée d’un sérieux recul de son économie. La réalisation de cet objectif pourrait saper une recrudescence de la prospérité jusqu’en 2030, du fait notamment de l’obligation pour le Japon de racheter des droits d’émission à l’étranger. La catastrophe nucléaire de Fukushima en 2011 a en effet sérieusement plombé les projets du Japon en matière climatique. Tous les réacteurs nucléaires ont été mis à l’arrêt et remplacés par des centrales au gaz et au charbon. L’accord de Paris sur le climat laisse un peu plus de marge à l’archipel, étant donné que la réduction des émissions est calculée à l’aune des émissions plus élevées de 2013 et non du niveau de 1990, comme initialement convenu dans le protocole de Kyoto. Mais la réouverture des centrales nucléaires est encore trop sensible. Le Japon ambitionne donc de remplacer les vieilles centrales au charbon par des centrales toujours au charbon mais plus modernes et moins polluantes. L’augmentation de la taxe carbone pourrait également apporter un ballon d’oxygène. Encore faut-il que le politique tienne compte des prix relativement élevés de l’électricité. La production d’énergie renouvelable a triplé depuis 2011 mais reste relativement limitée (6% du mix énergétique). Montagneux, le pays est en effet peu propice à la production d’énergie solaire et éolienne à grande échelle.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici