Le dérèglement climatique touche également les Bourses, comme l’illustrent les récents records atteints par les Bourses de Londres et de Paris en pleines crises multiples. Des sommets en trompe-l’œil qui pourraient préfigurer un nouvel hiver boursier, avertissent de nombreux stratégistes. Voici comment protéger votre portefeuille face à cette période pleine d’incertitudes.

Ce n’est pas la première fois que les observateurs sont pris de court ces dernières années. En 2020, l’envolée entamée par la plupart des indices boursiers mondiaux en plein confinement a longtemps laissé les spécialistes perplexes. Rétrospectivement, le phénomène a notamment été expliqué par un afflux de petits investisseurs disposant de davantage de temps et d’économies, surtout aux Etats-Unis avec les chèques distribués à l’ensemble des ménages.

A partir de 2021, c’est l’inflation qui a obscurci l’horizon boursier après une décennie de prix à la consommation atones. Ce que les banquiers centraux considéraient n’être qu’un simple rattrapage à l’été 2021 s’est mué en une véritable spirale inflationniste menaçante. En forçant un peu le trait, les banques centrales sont passées en une bonne année de la lutte contre la déflation (spirale baissière des prix) à éviter une hyperinflation (quand l’inflation se mesure en fonction du temps nécessaire pour que les prix doublent).

Lire aussi | La Bourse, ce n’est pas l’économie

De nombreux arguments ont été avancés pour expliquer cet emballement de l’inflation: perturbations des chaînes d’approvisionnement post-covid, injections monétaires de banques centrales durant la pandémie, guerre en Ukraine ayant entraîné une envolée des prix de l’énergie et des matières premières, etc.

Quoi qu’il en soit, l’impact sur les marchés financiers a été historique. Les actions ont piqué du nez et les obligations ont connu leur premier marché baissier (chute des cours d’au moins 20%) depuis des décennies. Sur les marchés obligataires, quand les taux montent, les cours des obligations existantes (émises avec des taux inférieurs) diminuent afin d’offrir un rendement total équivalent en tenant compte de la différence entre le cours d’achat et le prix de remboursement final.

Les bons du Trésor américain, de loin le principal actif financier mondial, ont connu en 2022 leur pire année depuis 1788.

Les bons du Trésor américain, de loin le principal actif financier mondial, ont connu en 2022 leur pire année depuis 1788 selon une étude de la Deutsche Bank. Ce qui a fait voler en éclats la croyance qu’un portefeuille bien diversifié d’actions et d’obligations vous prémunissait des aléas de marchés. Outre-Atlantique, le portefeuille mixte classique (60% actions – 40% obligations) a connu sa pire année depuis 1932, en pleine Grande Dépression.

Records européens

Ces derniers mois, un anticyclone s’est pourtant installé au-dessus des Bourses à la surprise générale. Au cœur de l’automne, les prévisions les plus courantes étaient: “les investisseurs sont trop optimistes” pour Olivier Pauwels, responsable de la stratégie multi-actifs chez BlackRock ; “le pire est encore à venir” pour Pierre-Olivier Gourinchas, économiste en chef du FMI ; “au cours des trois à six prochains mois, l’indice S&P 500 va chuter à entre 3.000 et 3.300 points (soit une baisse de 17% à 25%, Ndlr)” pour Mike Wilson, chief investment officer de Morgan Stanley. Cette ambiance morose se reflétait sur les positionnements. Selon l’enquête mensuelle de Bank of America auprès des gestionnaires de fonds, l’actif le plus favorisé était le cash et le plus délaissé, les actions.

Les marchés européens n’échappaient pas à ces perspectives funestes. Fin octobre, les stratégistes de Goldman Sachs prévoyaient que le Stoxx 600 chuterait de 10% en novembre-décembre à 360 points. L’indice paneuropéen a finalement clôturé 2022 à près de 425 points (+6%) et pointe à l’heure d’écrire ces lignes à plus de 460 points.

Le Cac 40 français et le Footsie 100 londonien se sont même offert de nouveaux records en ce début d’année, prenant de nouveau à revers nombre d’observateurs inquiets du Brexit ou des tensions sociales en France.

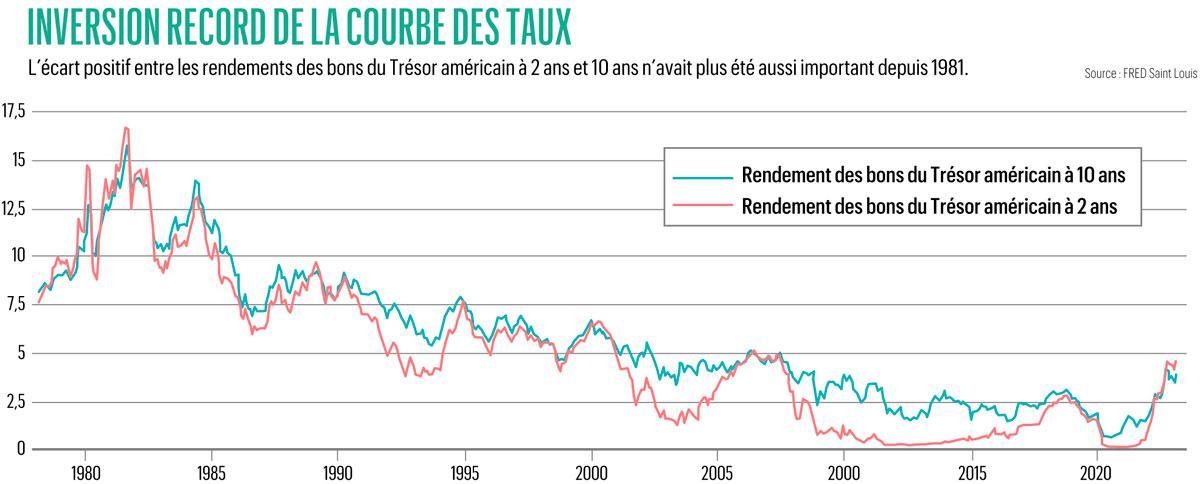

Inversion de la courbe des taux

Encore une fois, différents éléments ont été avancés a posteriori pour expliquer ce bon comportement. Avec la croissance enregistrée au quatrième trimestre, la zone euro et les Etats-Unis semblent avoir échappé à la récession. La Chine a enfin assoupli sa politique zéro covid. L’inflation a quelque peu ralenti dans les différentes régions du monde. La crise énergétique s’est apaisée avec notamment une rechute de 75% à 85% des prix du gaz en Europe et aux Etats-Unis.

Lire aussi | Le spectre de la récession s’éloigne

Malgré ces nouvelles rassurantes, les spécialistes restent pessimistes. Jeffrey Gundlach, fondateur de la société d’investissement DoubleLine Capital, n’y est ainsi pas allé par quatre chemins. “Je pense que le marché boursier est englué dans un marché baissier de longue durée.”

Il souligne ainsi que les investisseurs doivent actuellement se protéger face à une récession imminente. Un retournement qui semble inévitable pour le “roi des obligations” en raison notamment de l’inversion de la courbe des taux aux Etats-Unis. C’est-à-dire quand le taux de référence à long terme (10 ans) dépasse celui à plus court terme (2 ans). Le phénomène, qui n’avait plus été aussi marqué depuis 1981, augure presque à chaque fois d’une récession depuis 1955. Cette inversion est également visible ailleurs dans le monde, notamment les pays européens les plus sûrs en termes de solvabilité (Allemagne, Pays-Bas, Suède, Danemark), mais pas (encore? ) en Belgique.

Jeffrey Gundlach épingle également que même la Réserve fédérale américaine prévoit indirectement une récession. “La Fed a prédit en décembre que le taux de chômage augmenterait d’environ 100 points de base cette année, à 4,6%. Historiquement, une augmentation de plus de 50 points de base du taux de chômage a toujours été synonyme d’une récession.”

Chute des Bourses: acte II

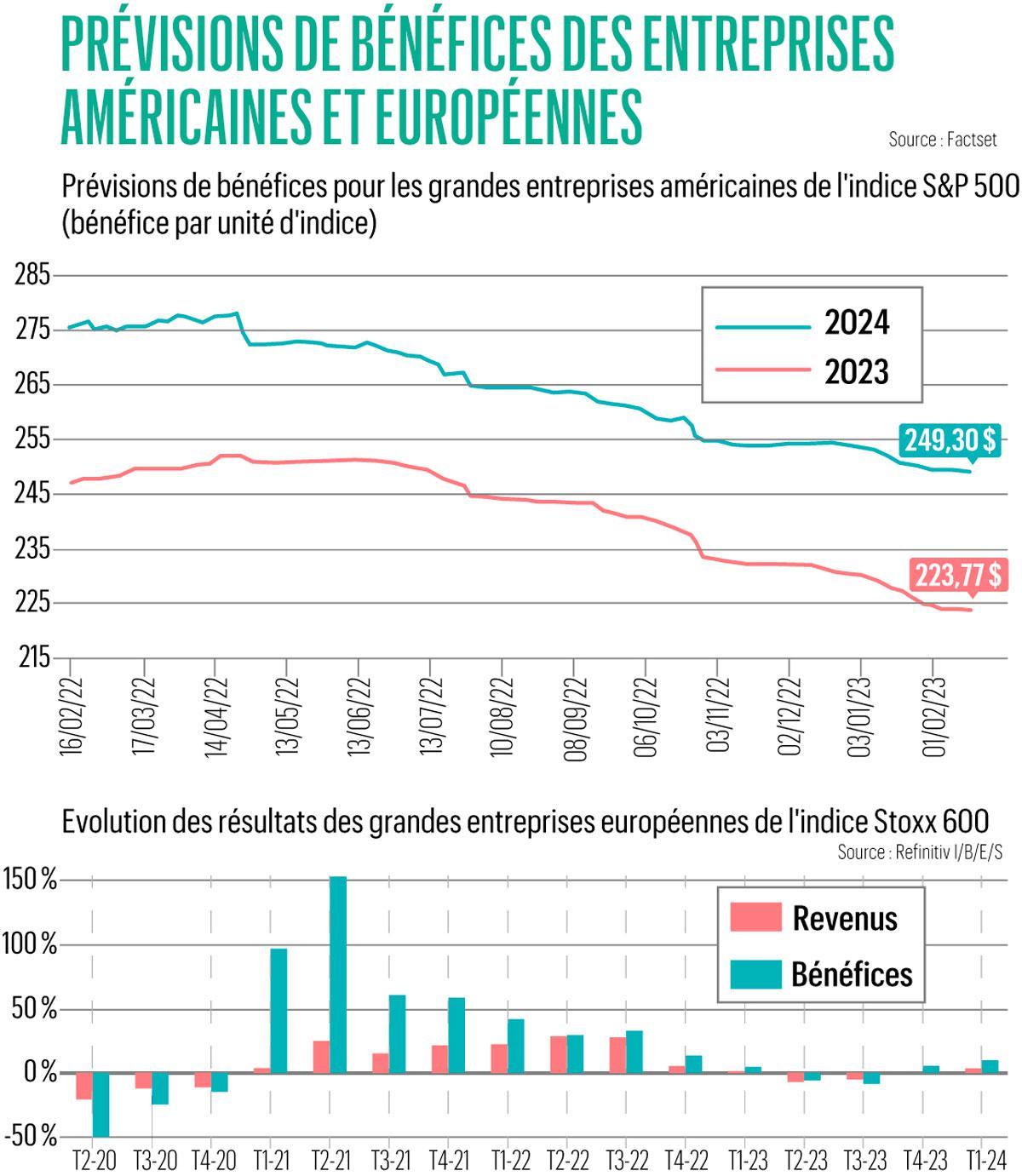

Pour Jonathan Levin, éditorialiste pour Bloomberg, le marché baissier pourrait être en phase de transition. L’acte I découlant de la forte remontée des taux et de la baisse subséquente des multiples de valorisation des Bourses (ratio cours/bénéfice…) s’achève. Les marchés ont déjà intégré les prochaines remontées de taux des banques centrales et l’inflation montre des signes de ralentissement/plafonnement. Mais l’acte II commence seulement. Cette seconde phase est alimentée par le ralentissement de l’économie et la baisse des bénéfices des entreprises.

Cette dernière s’est déjà concrétisée au quatrième trimestre aux Etats-Unis avec un repli de 4,7% des profits des 500 grandes entreprises américaines (indice S&P 500) selon Factset. Rapidement ignorée et expliquée par la fermeté du dollar par les marchés, cette baisse trouve toutefois un prolongement dans les prévisions. Les attentes pour 2023 et 2024 ont ainsi été nettement rabotées comme vous pouvez le constater ci-dessous. En Europe, le consensus des analystes prévoit désormais que les revenus (chiffre d’affaires) et les bénéfices vont commencer à baisser à partir du deuxième trimestre.

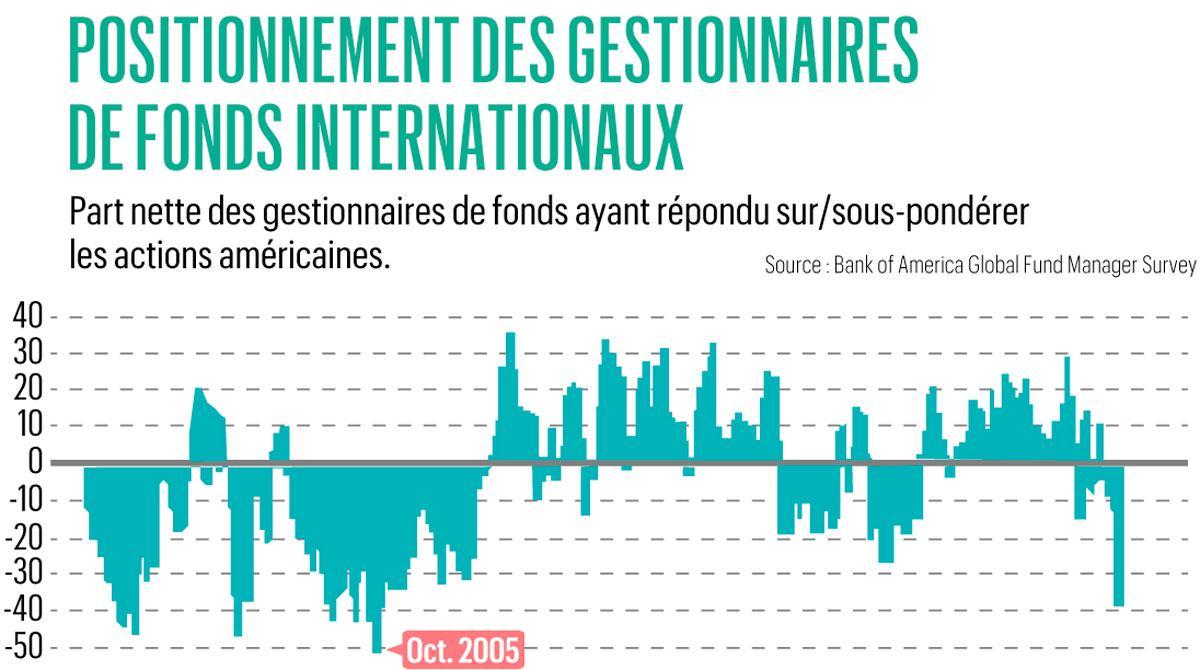

Ces sombres perspectives transparaissent directement dans le positionnement des gérants. Selon l’enquête mensuelle de Bank of America, les gestionnaires de fonds internationaux n’avaient jamais autant sous-pondéré les actions américaines depuis 2005.

En Europe, les perspectives ne sont guère meilleures selon les spécialistes. En moyenne, les stratégistes s’attendent désormais à ce que le Stoxx 600 Europe recule d’ici la fin de l’année. Milla Savova, stratégiste chez Bank of America, évoque même une chute de 20%.

Un pessimisme qui est loin de ne toucher que les financiers anglo-saxons. Ankit Gheedia, responsable de la stratégie actions et dérivés Europe chez BNP Paribas: “Notre vision macroéconomique pour 2023 reste baissière. Alors que la chute de 2022 était largement liée à une revalorisation des marchés boursiers, nous nous attendons cette année à ce que les révisions à la baisse des bénéfices entraînent les actions à la baisse”.

Ligne de crête

Faut-il en conclure que les jeux sont faits et que le seul choix pour 2023 est d’essayer de limiter les dégâts, comme en 2022? Cela serait oublier que le climat boursier peut se montrer très capricieux, un dérèglement rendant les bulletins des prévisionnistes aléatoires.

Il y a même de bonnes raisons de se montrer plus confiants. La première est que la conjoncture tient le choc et a même tendance à légèrement s’améliorer depuis le début de l’année grâce entre autres à la modération des prix de l’énergie. L’indicateur d’activité composite (industrie et services) de la zone euro, basé sur des enquêtes auprès des directeurs d’achat dans les entreprises, s’est ainsi fortement redressé depuis le creux d’octobre. A 52,3 en février, il a nettement repassé la barre des 50 séparant zones de contraction et d’expansion. Aux Etats-Unis, l’activité demeure également robuste comme l’illustrent les fortes créations d’emplois en janvier, le taux de chômage ayant baissé à 3,4%, au plus bas depuis 1969.

Lire aussi | Bingo, l’économie redémarre

Ces bons chiffres économiques sont loin d’être toujours bien accueillis en Bourse, en raison de la crainte qu’ils n’aggravent les tensions sur les prix et poussent les taux à la hausse. Ce qui ne s’est pas concrétisé jusqu’à présent puisque l’inflation ralentit (lentement). Entre récession et spirale inflationniste, la ligne de crête est ténue, mais elle pourrait exister, ce qui ne semblait pas être le cas il y a quelques mois.

Investisseurs sous-investis

Le deuxième argument plaidant en faveur des marchés est tout simplement le pessimisme ambiant, comme l’explique Xavier Timmermans, investment strategist chez BNP Paribas Fortis: “Le positionnement des grands investisseurs institutionnels a été très prudent au début de cette année. Ils ont encore du cash et donc s’il y a des reculs dans les marchés, on peut espérer que ces investisseurs mettent de l’argent au travail”. Même les particuliers semblent encore disposer de certaines réserves. Selon un sondage hebdomadaire de l’AAII, seuls 22% des investisseurs individuels américains sont actuellement “haussiers” contre 39% de “baissiers”.

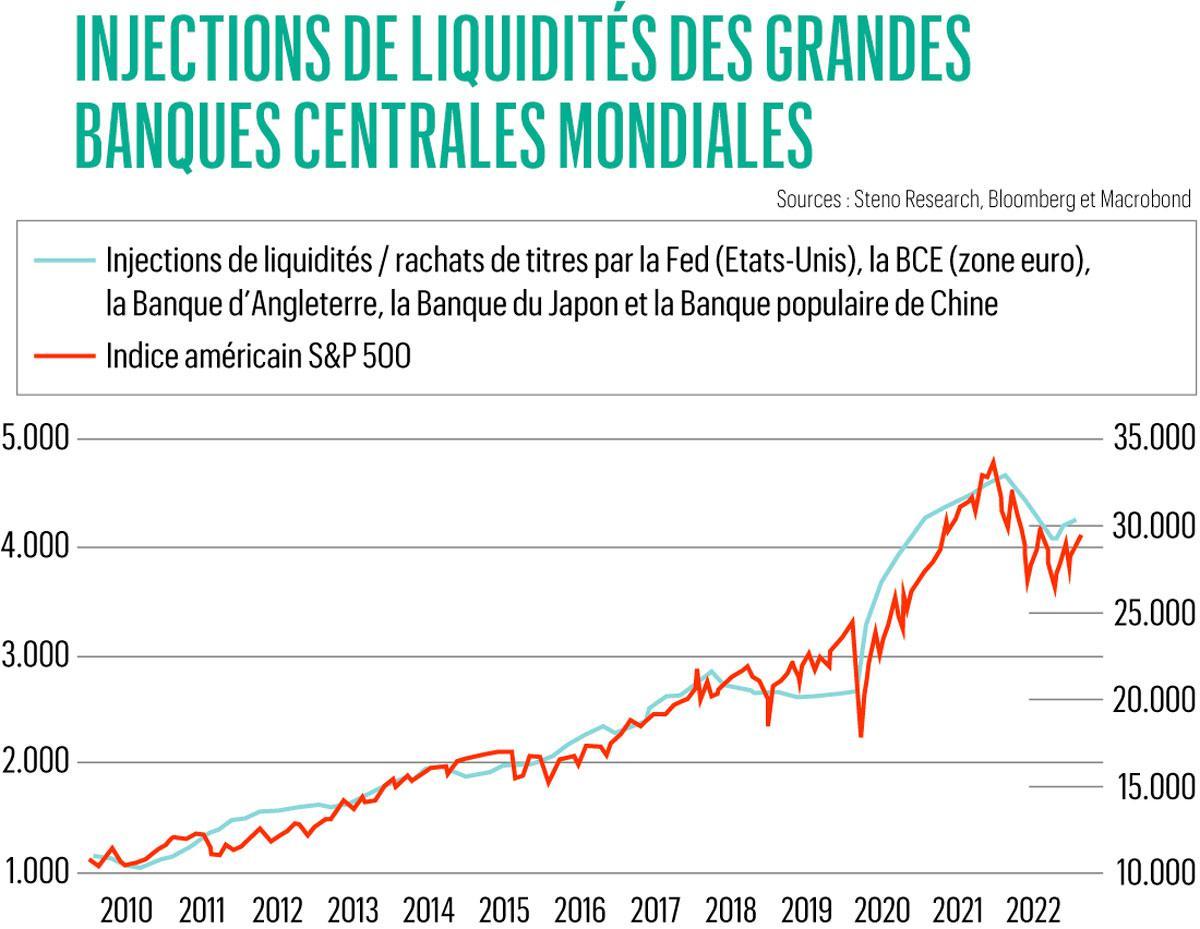

Enfin, un autre baromètre est aujourd’hui plus favorable, celui des liquidités des grandes banques centrales mondiales. Difficile de ne pas tirer un parallèle entre la chute des marchés en 2022 et l’arrêt des programmes d’assouplissement quantitatif de la Réserve fédérale américaine (Fed) et de la Banque centrale européenne la même année. La Fed a même lancé son resserrement quantitatif.

Ce retrait de liquidités a naturellement un impact sur les marchés. Il a toutefois été de courte durée au niveau mondial selon une étude de Steno Research. Dans le sillage de la réouverture du pays, la Banque populaire de Chine a en effet insufflé “un nouveau pic de création monétaire/crédit” qui pourrait perdurer si Pékin veut soutenir la reprise qui s’amorce. La Banque du Japon a “commencé à augmenter son bilan (par des rachats d’obligations d’Etat, Ndlr) pour soutenir son contrôle de la courbe des taux”. Même en Europe, les gouvernements ont retiré depuis fin mai 290 milliards d’euros de leurs dépôts auprès de la BCE, laissant ainsi affluer ces capitaux.

Bref, le robinet monétaire n’a peut-être pas fini de soutenir les Bourses, même si rien n’est acquis. Matt King, stratégiste chez Citi, estime “que l’essentiel du relèvement des liquidités est passé” tout en admettant qu’il reste des inconnues. Notamment ce que fera le Trésor américain de ses 440 milliards de dollars de dépôts auprès la Fed en plein drame politique concernant le relèvement du plafond de la dette publique.

Portefeuille paré à tout

Du scénario apocalyptique d’une récession doublée d’une inflation élevée à celui d’une croissance solide combinée à une politique plus accommodante des banques centrales en passant par un ralentissement conjoncturel modéré, tous les paris sont ouverts. “Les prévisions sont difficiles, surtout lorsqu’elles concernent l’avenir”, comme aurait dit Pierre Dac.

Dans un tel contexte, la voie à suivre est sans aucun doute celle de la résilience. A ce titre, les actions ont certainement toujours toute leur place dans votre portefeuille. Que cela soit le S&P 500 américain ou le Stoxx 600 européen, les indices élargis présentent aujourd’hui des niveaux de valorisation conformes à leur moyenne historique sur la base de prévisions de bénéfices déjà rabotées. A long terme, le risque est ainsi maîtrisé.

En optant pour des obligations de qualité, vous limitez drastiquement le risque de non-remboursement.

Au niveau du choix des actions, 2023 sera l’année du grand retour des stocks pickers (sélection individuelle de titres) selon notamment Goldman Sachs. Contrairement à une exposition globale sur les grandes entreprises, une telle stratégie consiste notamment à miser sur les valeurs retardataires. Ce qui a plutôt livré de bons résultats ces derniers mois comme l’illustre la surperformance des Bourses européennes.

Au niveau individuel, Meta Platforms (Facebook, etc.) a rebondi de 90% depuis début novembre alors qu’un investissement dans Apple n’a rapporté que 8%. Du côté des fonds mondiaux, Fidelity World Fund EUR (code ISIN: LU1261432659 ; frais annuels de 1,89%) est un des mieux notés par Morningstar avec un rapport qualitatif “Or”. Il se distingue par une sélection resserrée de titres: 101 sur les près de 3.000 composant son indice de référence. Avec de bonnes performances puisqu’il affiche un rendement de 5,6% depuis le début de l’année contre 0,7% pour l’ensemble des fonds en grandes actions internationales.

Obligations de qualité

Le second pilier d’un portefeuille résilient est constitué d’obligations de qualité, ce qui vous permettra de générer une performance de base même en cas de récession et d’important ralentissement de l’inflation (et des taux). Les titres à haut rendement offrent certes des taux extrêmement attractifs, mais ils sont en première ligne en cas de regain de tensions. Standard & Poor’s estime ainsi que les défauts de payement devraient doubler (voire pire) en 2023 parmi ces émetteurs spéculatifs. Dans un tel cas, le remboursement de votre obligation devient très aléatoire.

En optant pour des obligations de qualité (rating de AAA à BBB chez Standard & Poor’s ou Aaa à Baa chez Moody’s), vous limitez drastiquement le risque de non-remboursement, les défauts étant extrêmement rares. En euros, vous pouvez tabler sur un rendement de l’ordre de 4% pour une entreprise notée A ou BBB (comme AB InBev, Siemens ou Volkswagen). Votre banquier peut vous fournir la liste de titres disponibles dans son institution.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici