Des promoteurs immobiliers en zone de turbulences

Après avoir bénéficié d’un contexte économique particulièrement favorable lors de la dernière décennie, les grands promoteurs immobiliers sont entrés dans une période de turbulences depuis 12 mois. La crise énergétique devrait toutefois leur assurer un redécollage à moyen terme. Avec quelques changements à adopter avant de reprendre de la hauteur.

“Ces 15 dernières années, exercer notre métier a été relativement aisé. Aujourd’hui, c’est l’incertitude à tous les étages. Que ce soient les prix de vente, les financements ou encore les coûts de construction, nous naviguons à vue. Cela nous oblige à revoir quelque peu nos stratégies à moyen terme.” Les pensées de Kristof Vanfleteren, co-CEO d’ION croisé dans les allées de la Gare maritime lors du salon immobilier Realty, traduisent bien l’état d’esprit actuel des grands promoteurs immobiliers belges. Ces dernières années, tous ont profité d’un contexte économique très favorable pour dynamiser leur croissance. Et s’ils se plaignaient bien – et se plaignent toujours – de la durée d’obtention d’un permis d’urbanisme, ils ne pouvaient pas vraiment en faire autant de l’état de leur trésorerie. Ce qui a notamment permis de voir apparaître des groupes bien plus ambitieux qu’auparavant et d’exporter encore davantage leur savoir-faire à l’étranger. Si leur quotidien semble plus incertain aujourd’hui, la crise énergétique vient de leur donner un adjuvant assez inattendu, leur assurant clairement un avenir pérenne. Rénovation, marché neuf et PEB étant dorénavant de tous les discours. Focus sur six changements à suivre de près.

La frontière va devenir de plus en plus fine entre développeur et investisseur. Chacun voulant désormais mêler les deux fonctions.

1. Le métier a évolué, pas encore l’image

L’image négative qui colle aux baskets des promoteurs reste bien présente. Et ce même si un bond gigantesque a été effectué ces dernières années en matière de pratiques et de vision de la ville. Bien que la rentabilité reste bien évidemment le moteur de leur activité, elle s’accompagne en effet désormais – pour la plupart d’entre eux – d’ambitions en matière de durabilité et de qualité du bâti qui feraient sursauter les bâtisseurs d’autrefois. Des virages négociés en étant poussés dans le dos par la législation et la demande. Car si le béton coule toujours à flot, il s’étend dorénavant bien différemment. “Il y a beaucoup plus de transparence actuellement que dans les années 1970 et 1980, reconnaît Stéphan Sonneville, CEO d’Atenor. Les grands promoteurs ne sont plus uniquement des anciens constructeurs. Ils développent de vraies visions de ville. Ce n’est pas nouveau pour Atenor: la mixité des fonctions, la durabilité, la densification, la qualité architecturale et celle des espaces publics sont nos guidelines depuis 2007. Et ne me parlez pas de greenwashing: les intérêts financiers sont trop importants.” Un constat partagé par Olivier Lambrecht, le CEO de Matexi, l’un des leaders du marché avec 1.800 unités résidentielles vendues l’an dernier: “Je suis relativement confiant quant à l’évolution de notre métier. Il y a un réel besoin de créer des logements durables et abordables. Tous les promoteurs sont confrontés à ces défis et Matexi est bien positionné pour y répondre. La demande est également présente. Et puis, si nous ne pouvons pas donner une réponse à ces enjeux, personne ne pourra le faire”.

Dans certaines petites villes, le prix de revient ne sera plus suffisant pour que les promoteurs s’y aventurent. Celles où le prix de vente ne dépassera pas 3.000 euros/m2 seront désertées.

Autre évolution marquante: alors que le marché était particulièrement segmenté auparavant, chaque promoteur ayant son cheval de bataille (retail, bureau ou résidentiel), tous les principaux acteurs développent dorénavant des projets mixtes qui associent résidentiel et bureau, avec éventuellement des segments annexes comme l’hôtellerie ou les loisirs. “Cette mixité est devenue obligatoire, lance Gaétan Clermont, co-CEO d’Eaglestone. Il y a une demande pour ce type de projets. Le résidentiel reste la classe d’actifs la plus large. Les acteurs uniquement présents sur les segments du bureau ou du retail se sont tournés vers le résidentiel. C’était une question de survie.”

Lire aussi | Un permis sur dix refusé en Flandre

2. Suivre l’incontournable durabilité

Le principe était connu des initiés avant la pandémie, tant sur le segment du bureau que du résidentiel. Il s’est renforcé depuis lors avant de devenir incontournable suite à la crise énergétique. La durabilité d’un appartement, d’un immeuble ou d’un quartier figure aujourd’hui en haut de la pile des exigences. “Notre métier a encore un bel avenir car le tissu urbain doit être complètement remodelé et rénové, lance Stéphan Sonneville. Le concept de durabilité ne va pas changer les fondamentaux de notre travail. Juste modifier la manière de l’exercer. Au lieu de nous consacrer principalement à des démolitions/reconstructions, nous effectuerons davantage de rénovations. Celles-ci vont devenir de plus en plus techniques et réclamer une grande expertise. Je compte en tout cas faire du développement durable une activité permanente et régulière d’Atenor.”

Avec la guerre en Ukraine et la crise de l’énergie, nous avons un boulevard devant nous pour convaincre les gens d’acheter de l’immobilier neuf plutôt que de l’ancien.

Une vision qui est partagée par pratiquement l’ensemble du secteur, bien conscient des nouvelles exigences en la matière. “Si le marché est très volatile pour le moment et cause beaucoup d’incertitudes, je vois néanmoins de nombreuses opportunités dans cette crise, soutient Kristof Vanfleteren. La durabilité deviendra un driver encore plus important. Le shift de l’immobilier ancien vers l’immobilier neuf sera bien plus rapide que prévu. La sélection des projets que nous développons va d’ailleurs être beaucoup plus fine.” Une situation qui va en tout cas renforcer le positionnement de tous ces acteurs, d’autant que ce défi s’inscrit dans le cadre du Green Deal européen. “Avec la guerre en Ukraine et la crise de l’énergie, nous avons un boulevard devant nous pour convaincre les gens d’acheter de l’immobilier neuf plutôt que de l’ancien, estime Serge Fautré, CEO d’AG Real Estate. A nous d’en profiter en développant des projets de qualité qui répondent aussi aux besoins de mixité et de logement abordable. Le parc immobilier belge vient de se prendre un coup d’obsolescence terrible. Ce qui facilite quelque peu notre travail vu qu’il y a dorénavant pléthore d’immeubles à reconvertir sur le marché.”

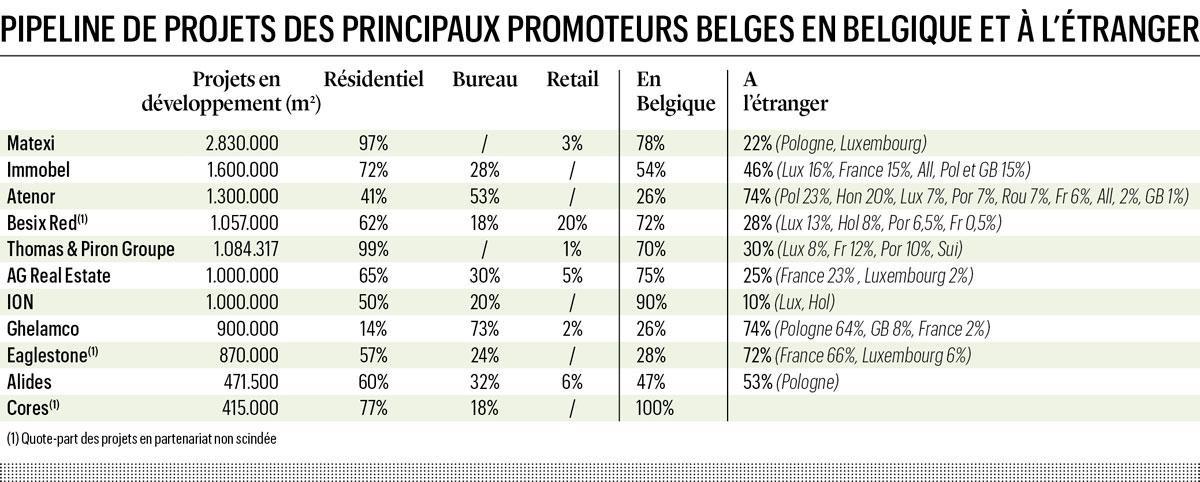

3. Continuer à aller chercher sa croissance à l’étranger

“La diversification géographique est aujourd’hui incontournable pour les promoteurs belges, lance Gaétan Clermont. Cela permet d’avoir des cycles de revenus et de production différents.” Une manière aussi de diminuer les risques et de ne pas être trop dépendant des divers freins présents en Belgique. “Il y a clairement des limites dans la croissance à laquelle on peut s’attendre en Belgique, fait remarquer Kristof Vanfleteren. Le nombre de villes où nous pourrons être actifs va d’ailleurs diminuer. Dans certaines petites villes, le prix de revient ne sera plus suffisant pour que les promoteurs s’y aventurent. Celles où le prix de vente ne dépassera pas 3.000 euros/m2 seront désertées.”

Mettre le cap sur l’étranger semble donc obligatoire pour que les actionnaires gardent le sourire. “Cette présence à l’étranger ne va faire que s’accentuer à l’avenir, c’est inévitable, lance Serge Fautré. L’ancrage belge restera car la demande y est toujours présente, tant pour des bureaux de qualité que pour du résidentiel et des projets d’infrastructures. Mais la croissance des revenus sera à chercher ailleurs.”

Aujourd’hui, les grands promoteurs développent de vraies visions de ville.

Une présence au Luxembourg et dans des pays d’Europe centrale semble être un must pour la plupart des promoteurs belges. Immobel, AG Real Estate, Eaglestone et Thomas & Piron ont quant à eux également misé sur la France, avec des succès divers. Le Portugal (Lisbonne en particulier) a, lui, attiré Besix Red, Atenor et Thomas & Piron.

Comment expliquer cet exode? Une plus grande rapidité dans la délivrance des permis est souvent avancée. “Si le risque de correction est le même partout en Europe, ces retards de délivrance nous poussent en effet vers l’étranger ou la Flandre”, regrette Serge Fautré. “Mais l’herbe n’est pas toujours plus verte à l’étranger, tempère Stéphan Sonneville, présent dans 10 pays. Développer un important projet reste compliqué partout. La Belgique est un petit marché. Tout industriel est donc naturellement tourné vers l’étranger. Cela ne concerne pas que l’immobilier. Mais les promoteurs belges ont développé une expertise qu’ils parviennent à faire fructifier.” S’aventurer sur un nouveau marché exige en tout cas une préparation minutieuse. “Il faut surtout regarder dans quel environnement on peut apporter une valeur ajoutée par rapport aux acteurs locaux, relève Jacques Lefèvre, CEO de BPI Real Estate. On ne peut pas aller n’importe où. Il est important d’avoir des ressources internes qui connaissent l’ADN de l’entreprise et des relais locaux qui connaissent le marché.”

4. Des promoteurs qui deviennent investisseurs

Des fondamentaux sont en passe d’évoluer dans le monde immobilier. La frontière va par exemple devenir de plus en plus fine entre développeur (qui revend directement son projet) et investisseur (qui garde un projet en portefeuille), chacun voulant désormais mêler les deux fonctions. Pourquoi? Car un investisseur a accès aux capitaux et dispose d’un business model récurrent en matière de revenus. Alors qu’un développeur a accès au pipeline de projets. La combinaison des deux permet donc de diversifier les sources de revenus. “Des modèles hybrides vont émerger dans les 5 à 10 prochaines années, nous disait il y a peu Adel Yahia, CEO d’Immobel Belgique. Le défi sera de déterminer la meilleure balance entre investissement et développement.”

Les acteurs uniquement présents sur les segments du bureau ou du retail se sont tournés vers le résidentiel. C’était une question de survie.

Pour diversifier leurs sources de revenus, certains promoteurs ont également décidé de créer des fonds d’investissement. Immobel, Ion et VGP ont franchi le cap. D’autres pourraient suivre. “Accumuler du capital permet d’augmenter les capacités d’investissement, explique Sidney Bens, ex-CFO d’Atenor. Les projets peuvent donc tourner plus rapidement, surtout vu la problématique relative à la délivrance des permis. Reste que ces promoteurs investisseurs ont promis des rendements et peuvent ne pas trouver de produits. Ce qui peut plomber leurs résultats. Il s’agit donc moins d’une question de tendance que de stratégie. Il y a un besoin impérieux d’investir dans des immeubles durables. Car même sur le plan financier, l’avenir s’écrit en vert. Tous les projets doivent remplir des critères durables qui vont répondre aux exigences des investisseurs.”

Les modes de financement sont en tout cas de plus en plus diversifiés. Codic travaille, via la banque Degroof Petercam, à former une sorte de club deal qui réunit une série d’investisseurs pour un projet. Pour Eaglestone, il s’agit davantage de co-investissement. “Cela permet d’être plus agressif en termes d’acquisition, relève Gaétan Clermont. Nous ne travaillons pas exactement avec un fonds mais plutôt avec des co-investisseurs lors de projets trop importants pour agir seul.” Matexi est plus sage sur ce plan, du fait de son actionnariat familial. Du côté de BPI Real Estate et d’Atenor, l’idée est de rester un equity player et de ne pas encore basculer vers ce double profil investisseur/développeur: “Notre objectif est dorénavant surtout d’acheter des immeubles à redévelopper qui nous permettent de dégager du cash-flow récurrent, précise Jacques Lefèvre. Nous sommes donc attentifs à ce qu’ils nous fournissent des revenus locatifs pendant toute la durée d’obtention de permis.”

Lire aussi | Retour à la dure réalité du marché immobilier

5. Gérer l’appétit des investisseurs institutionnels

En Belgique, l’immobilier neuf s’est toujours principalement vendu à la découpe. Soit des ventes appartement par appartement. Une situation qui va évoluer à l’avenir. Une partie du marché sera désormais absorbée par des ventes d’appartements en bloc. Soit une centaine d’unités écoulée en un coup vers un investisseur institutionnel. Un procédé qui facilite nettement la commercialisation d’un projet. Il plombe par contre quelque peu son rendement. D’où le fait que ce procédé n’a pas encore décollé. La raréfaction des projets qui reçoivent un permis d’urbanisme freine en outre tout développement de ce type. “Le contexte économique était tellement positif depuis une dizaine d’années, avec une demande élevée et des taux bas, que la question ne se posait pas vraiment pour les développeurs, explique Jacques Lefèvre, qui a d’ailleurs un accord avec un institutionnel pour la vente d’un projet dont il attend le permis. Mais la situation est en train de changer. Les paramètres financiers vont faciliter ce changement. Il y aura dorénavant un plus grand équilibre entre les deux méthodes de vente.” Et ce n’est pas Gaétan Clermont, grand défenseur de ce procédé, qui va le contredire: “La vente en bloc d’appartements à des investisseurs est clairement une stratégie que nous voulons accélérer. Le principe est très développé en France. Il arrive en Belgique. J’y crois beaucoup. Je suis convaincu que ce type d’opération deviendra d’ici peu plus intéressant financièrement que la vente à l’unité.”

A l’avenir, la difficulté de trouver des sources de financement pourrait toutefois pousser certains à réduire la voilure.

Une tendance qui va en tout cas accompagner l’évolution attendue du paysage immobilier belge vers une nouvelle répartition du marché entre propriétaires et locataires. “La hausse des prix de vente pousse aussi le marché locatif à se développer de plus en plus, explique Kristof Vanfleteren. C’est en sera bientôt fini d’être un marché composé majoritairement de propriétaires. Les fonds d’investissement sont une opportunité intéressante pour développer le marché locatif à grande échelle. Pour un promoteur, le seul changement concerne le fait que la production sera plus standardisée.”

6. Un gâteau et beaucoup (trop) de promoteurs

L’UPSI (Union professionnelle du secteur immobilier) compte 175 membres sur environ 250 promoteurs actifs en Belgique. Un marché particulièrement éclaté qui s’est encore étoffé ces dernières années, chacun semblant toutefois trouver sa place. Et ce alors que le rachat ou la fusion de groupes immobiliers n’est pas une tradition belge. “C’est en effet très rare, estime Jacques Lefèvre. Les négociations portent davantage sur le rachat de projets que sur celui de groupes car il faut gérer les équipes qui y sont liées. Or, le know-how existe déjà en interne. A l’avenir, la difficulté de trouver des sources de financement pourrait toutefois pousser certains à réduire la voilure.” Dans le même ordre d’idées, la complexification attendue du secteur devrait également entraîner un certain écrémage. “Je suis persuadé que le nombre d’acteurs va diminuer, lance Kristof Vanfleteren. Cette diminution va se faire naturellement, notamment via les prêts octroyés par les banques aux développeurs immobiliers. Seuls ceux qui ont une gouvernance green et visent des projets durables obtiendront des crédits. Sans parler du fait que les rénovations et les constructions vont devenir de plus en plus complexes à l’avenir, exigeant d’importantes ressources en interne.”

“La vraie valeur d’un développeur, c’est la valeur de son pipeline de projets”

TRENDS-TENDANCES. Quel regard portez-vous sur le métier de promoteur immobilier?

FRÉDÉRIC SOHET. Ils ont profité d’un environnement très favorable lors de la dernière décennie. La demande était élevée et les taux hypothécaires bas. Ils ont également diversifié leurs sources de financement, ce qui est intéressant. Ils ont cessé aussi d’être monofonctionnels. Des promoteurs actifs dans le bureau sont passés dans le résidentiel. Tous développent aujourd’hui des projets mixtes.

Quid de l’avenir?

Il reste encore beaucoup d’argent disponible pour des investissements immobiliers. A long terme, il y aura encore beaucoup de travail pour les promoteurs. La crise énergétique a accéléré le besoin de repositionner des actifs immobiliers. Outre la diversification, la professionnalisation s’est aussi renforcée ces dernières années. Et cela va encore s’accentuer. Enfin, la manière dont les promoteurs vont gérer les nouveaux risques financiers qui apparaissent dans leur métier est un élément à suivre de près.

Va-t-on assister à une consolidation du secteur?

Je pense bien, même si les rachats s’effectuent principalement dans le cadre d’une expansion géographique. Les différents promoteurs actifs en Belgique sont guidés par des exigences et des besoins différents, qu’ils soient cotés en Bourse, détenus par un holding familial ou des capitaux étrangers. Et puis, la vraie valeur d’un développeur, c’est celle de son pipeline de projets et la capacité de ses équipes à renouveler dans le temps leurs performances.

Un métier qui reste en tout cas rentable…

La marge bénéficiaire d’un promoteur tourne toujours autour de 15 à 20%. Il faut toutefois tenir compte du timing du développement, qui influe sur les performances. Ce volet a évolué avec le temps. Il y a 15 ans, un développeur pensait uniquement à sa marge bénéficiaire. Sa vision était en fait peu financière. Cela a changé aujourd’hui. Il regarde également le retour sur fonds propres et d’autres facteurs. L’approche est beaucoup plus financière. Le but aujourd’hui est de parvenir à générer des revenus récurrents. Les promoteurs doivent aussi avoir une vision durable et à long terme pour leur projet. Sans cela, ils ne seront plus successful.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici