La grande distribution peut-elle encore satisfaire Colruyt?

La question semble étrange pour l’un des plus gros groupes de distribution en Belgique. Mais elle est légitime tant le contexte macroéconomique de la grande distribution est tendu. Colruyt multiplie les activités de diversification et investit dans des secteurs très éloignés de l’alimentation.

La santé financière des enseignes de la grande distribution souffre de l’inflation record, mais aussi de la fin de la “période dorée” de la pandémie, quand l’horeca était fermé. A cela s’ajoutent les pénuries liées à la guerre en Ukraine et la multiplication des promotions pour soutenir le pouvoir d’achat qui affectent les marges des distributeurs.

Colruyt, qui se positionne comme leader des meilleurs prix, souffre également, et même peut-être plus que ses concurrents. L’enseigne doit en effet s’aligner constamment sur les autres acteurs de la grande distribution pour maintenir sa promesse des tarifs les plus bas. “Le format ‘Colruyt Meilleurs Prix’ limite au maximum les augmentations de ces prix, ce qui affectera les marges”, explique Hans d’Haese, analyste chez ING.

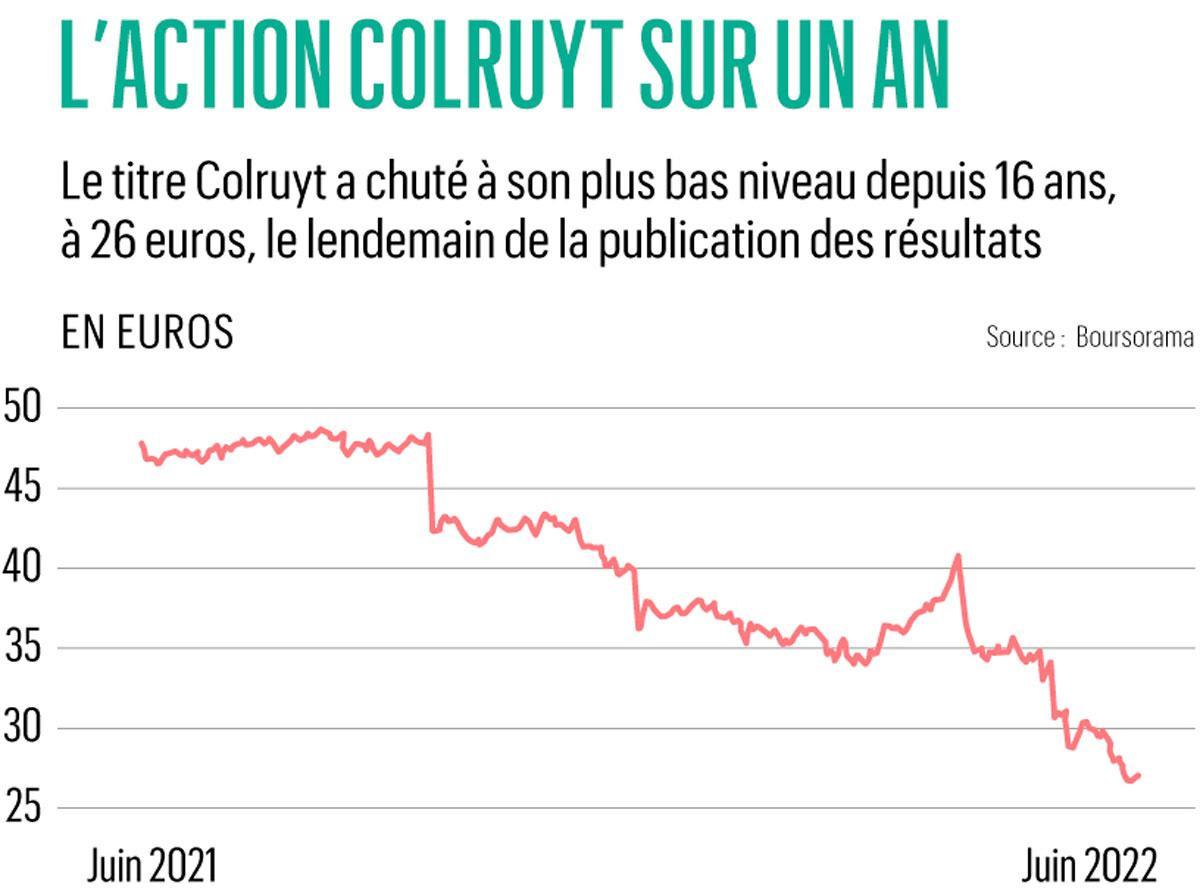

A l’annonce des résultats du groupe Colruyt, “plus décevants que ce qu’on avait anticipé”, analyse Michiel Declercq de KBC Securities, la réaction de la Bourse ne s’est pas fait attendre. C’est simple, le titre Colruyt a perdu jusqu’à 3,6% dès les premiers échanges ; il est tombé à 26 euros tout ronds, soit son plus bas niveau depuis août 2006. Il avait déjà fortement chuté en prévision de la publication du bilan financier.

Avec une rentabilité en berne, le groupe propose un dividende de 1,1 euro à ses actionnaires, inférieur à celui de l’an dernier (1,47 euro). En outre, le distributeur s’attend à ce que son bénéfice net consolidé diminue encore cette année.

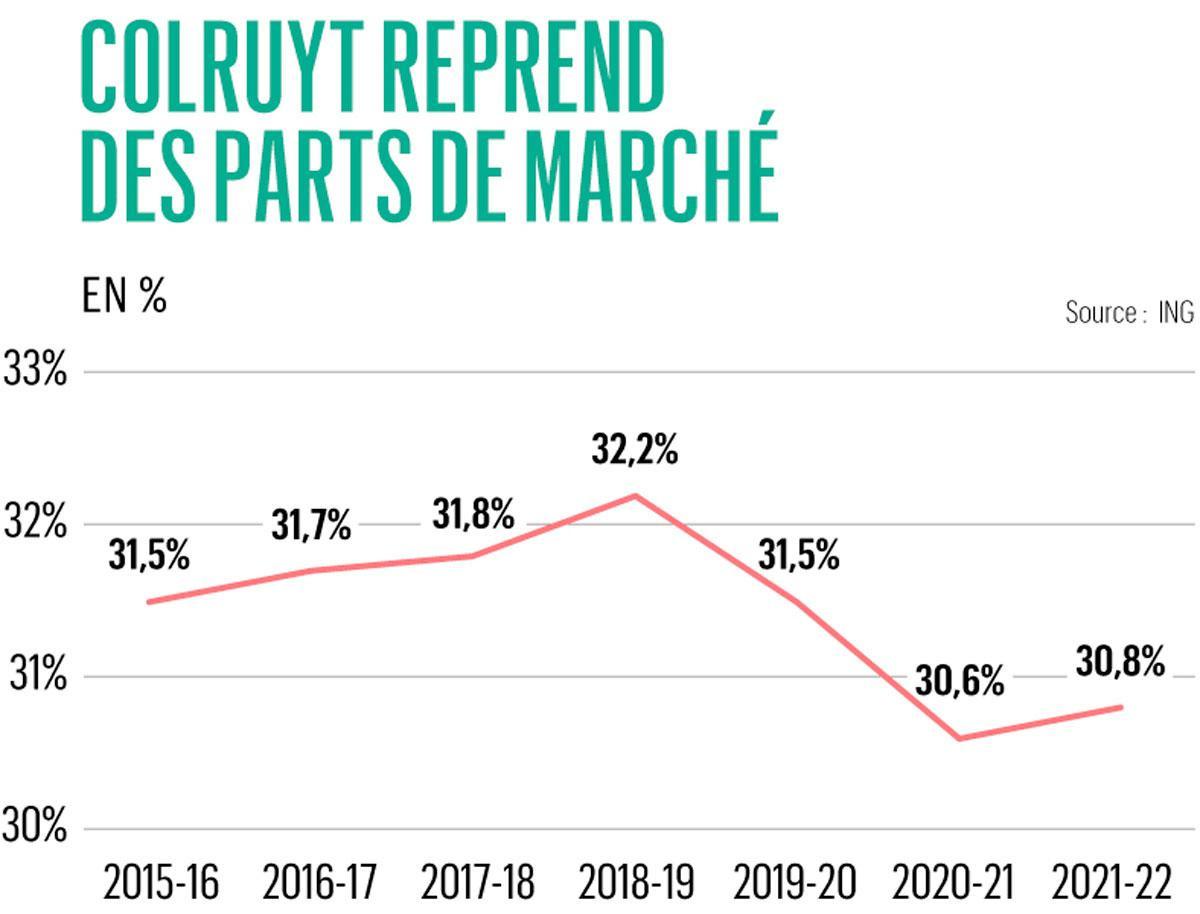

Si les revenus franchissent la barre des 10 milliards d’euros, c’est uniquement grâce à la croissance des activités liées aux carburants, influencées positivement par les hausses de prix et de volume depuis les assouplissements des mesures de la crise sanitaire. Le résultat opérationnel a en revanche chuté de pas moins de 28,3%. Cela signifie que les performances du détaillant sont plus faibles que prévu. “Soyons de bon compte, dans un contexte absolu, les résultats sont peut-être décevants mais il ne faut pas dramatiser”, estime Pierre-Alexandre Billiet, CEO de Gondola. La part de marché en Belgique de Colruyt Group (Colruyt Meilleurs Prix, OKay et Spar) a d’ailleurs augmenté de 0,2% bien que les ventes ont été sous pression.

Une diversification qui pose question

Avec la hausse des coûts et la faible confiance des consommateurs, les supermarchés doivent investir dans des nouveaux marchés lucratifs. Et dans ce domaine, Colruyt est champion. Le groupe est actif depuis longtemps dans d’autres secteurs que l’alimentation, notamment l’énergie et il ne s’arrête pas là puisque sa stratégie se base sur quatre piliers: l’alimentation (Colruyt Group, Bio-Planet, OKay, Spar), la santé et le bien-être (Newpharma, Jims, SmartWithFood), le non-food (Zeb, Dreamland, Dreambaby) et l’énergie (Virya, Dats24). “Nous pensons pouvoir atteindre ainsi 25% du budget des consommateurs et des ménages, soit environ 9.000 euros par an”, précise le CEO du groupe, Jef Colruyt.

Lire aussi | Colruyt en difficulté

Cette stratégie de diversification n’est pas du goût de tout le monde. “Certaines acquisitions comme celle de Newpharma ont du sens puisque vous pouvez les proposer dans le magasin, ajoute l’analyste de KBC. D’autres, en revanche, dévient largement du core business. “L’achat de la chaîne de fitness Jims, par exemple, renforce l’image d’une stratégie opportuniste d’acquisition d’entreprises à bas prix, sans réelle vision en arrière-plan. “Bien sûr, cela permet d’obtenir des données sur les clients mais il n’y a pas de réelle synergie et cela ne génère pas de profits nets”, ajoute-t-il.

“Ce n’est pas la société la plus stratégique en matière de grande distribution par rapport aux tendances mais est-ce que c’est grave? Beaucoup de distributeurs ont perdu de l’argent”, nuance le CEO de Gondola. Et si le chiffre d’affaires des autres activités a augmenté de 49,7%, celles-ci représentaient 8,2% du chiffre d’affaires consolidé. “C’est en fait assez limité”, précise-t-il.

Souvent perçu comme à la traîne dans sa transition numérique, Colruyt compte par ailleurs développer la nouvelle application Xtra (en référence à la carte client de l’entreprise). Le but est d’intégrer au maximum l’ensemble de l’offre commerciale (Colruyt, Newpharma, Zeb, etc.). “L’appli Xtra compte 800.000 utilisateurs aujourd’hui. Notre objectif, c’est d’arriver à 1,5 million l’an prochain et à 2 millions d’ici quelques années”, indique le président du groupe.

Lire aussi | Mere, un peu comme Colruyt mais en moins cher

“En Bourse, Colruyt a perdu 5 milliards d’euros de valorisation. L’enseigne le doit en partie à elle-même, déclare toutefois Jorg Snoeck, de la plateforme d’informations RetailDetail. Elle n’ose ou ne peut pas changer assez vite et a déjà raté plusieurs fois le train du numérique. C’est toujours un problème. Colruyt est restée la même, mais le monde a changé et la concurrence est devenue beaucoup plus intelligente.” Pour le CEO de Gondola, la question est même de savoir si l’enseigne ne veut pas ou si elle ne peut pas changer.

Les 3 défis qui l’attendent

Défi n°1 – Colruyt Meilleurs Prix

Au cours de sa carrière de près de 30 ans au sein du groupe Colruyt, Jef Colruyt a créé des familles d’entreprises afin de diversifier l’activité. Mais la formule originale Colruyt Meilleurs Prix éclipse toujours ses sociétés soeurs. Environ 60% des 9,9 milliards d’euros de chiffre d’affaires proviennent des grands supermarchés de Belgique et du Luxembourg. La garantie des prix les plus bas a plus que compensé l’atmosphère spartiate de vente en gros dans les magasins et a assuré une foule croissante de clients fidèles au groupe.

Mais avec l’arrivée d’Albert Heijn, et dans une moindre mesure avec Lidl, Colruyt a dû faire face à des chaînes qui ont fait passer le message qu’un magasin pouvait être agréable et doté d’un vaste rayon de produits frais tout en proposant des prix bas et des promotions très intéressantes.

Avec ses promotions et des prix qui augmentent moins vite que l’inflation, Albert Heijn est aussi devenu un concurrent sérieux. Colruyt peut toujours défendre sa garantie du prix le plus bas, mais voit la différence avec la concurrence se réduire. Cette concurrence plus rude a obligé Colruyt à changer de cap à la fin du mois de mai. Les fameux “prix rouges”, qui indiquaient une réduction en réponse à un montant affiché par un concurrent, ne sont plus utilisés que pour indiquer les promotions propres à la marque en plus du prix le plus bas. Colruyt souligne que la garantie des prix les plus bas n’a pas changé et qu’elle met principalement en avant ses propres promotions. Mais certains interprètent cette décision comme une tentative de rendre moins visibles les réductions de prix, qui rongent les bénéfices.

“Colruyt est confronté au fait que sa garantie des prix les plus bas n’est plus viable dans un monde globalisé”, explique Jorg Snoeck. En 2018, ce spécialiste du commerce de détail l’avait prédit dans un livre intitulé La fin du prix le plus bas. “Il y aura toujours quelqu’un qui voudra être moins cher, d’autant plus que le secteur du commerce de détail se compose de plus en plus de géants internationaux qui ont une position de pouvoir beaucoup plus grande sur les fournisseurs. Comparez les 9 milliards d’euros de chiffre d’affaires de Colruyt aux 75 milliards d’Ahold Delhaize. Colruyt est une crevette dans un immense océan. Pour défendre sa garantie des prix les plus bas, Colruyt doit sacrifier de plus en plus ses marges. L’entreprise peut y faire face, entre autres grâce à son bilan solide et son trésor de guerre. Mais la baisse du bénéfice brûle maintenant sa valeur sur le marché boursier.”

Un constat, toutefois: la politique de garantie des prix les plus bas reste inchangée. “Nous avons une équipe de 120 employés qui vérifient plus de 60.000 prix chaque jour”, explique le directeur de l’exploitation Jo Willemyns, responsable de toutes les activités de vente au détail de produits alimentaires.

L’expansion dans les grandes villes est également une priorité. “Les concurrents exploitent des magasins urbains par le biais d’indépendants, mais nous nous en tenons aux magasins autogérés (par la formule OKay, Ndlr) et à la livraison à domicile. Nous devrons faire preuve d’un peu de créativité, mais nous sommes convaincus que nous pouvons gérer ces magasins de manière efficace et offrir un service suffisant.”

Défi n°2 – Bazar ou nouveau moteur de croissance?

Le groupe Colruyt a également investi en dehors de la distribution alimentaire. Outre l’énergie verte, il s’agissait principalement de la vente d’articles non alimentaires, tels que la chaîne de jouets Dreamland, le spécialiste des bébés Dreambaby et Collishop. Ce dernier était initialement un catalogue papier, avant de devenir une boutique en ligne axée sur les articles ménagers et les meubles de jardin. S’il n’a pas fait le poids face à Bol.com, ce fut quand même une petite surprise lorsque Collishop a été stoppé à la fin de 2020. Ce site avait le positionnement le plus large des marques non alimentaires et pouvait, en principe, être étendu à une plateforme centrale de commerce électronique.

“Le démantèlement de Collishop a peut-être été motivé par l’analyse selon laquelle, il y a 10 à 15 ans, ils ont manqué une occasion stratégique de le développer pour en faire un concurrent majeur de Bol.com, explique Els Breugelmans, professeur à La KU Leuven. La fermeture reste une décision étrange, notamment parce que Colruyt ne peut plus suivre le comportement de ses clients.”

Défi n°3 – La succession de Jef

Le CEO Jef Colruyt a 63 ans, un âge auquel les cadres supérieurs de Colruyt prennent habituellement leur retraite. L’homme ne dévoile pas ses cartes, mais il a indiqué qu’il travaillait à sa succession. S’agira- t-il de quelqu’un issu de l’entreprise et/ou d’extérieur à la famille?

“Jef Colruyt combine charisme et grande perspicacité stratégique, déclare Jorg Snoeck. Il a accompli un parcours fantastique, mais ce serait son plus bel exploit s’il pouvait construire une nouvelle équipe gagnante au sommet du Colruyt sans lui. L’âge d’or est terminé. Une tâche très difficile attend le successeur.”

Jef Colruyt ne donne aucune indication quant à un départ à court terme. Selon lui, son successeur devra “garder les pieds sur terre, mais oser rêver”. Il est conscient que Colruyt est parfois perçue comme une enseigne têtue. “Cela fait partie du charme de notre entreprise”, dit-il en riant.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici