L’Occident a besoin de la Russie

Le jour où les sanctions européennes frapperont directement les intérêts russes, la réaction de Poutine sera cinglante.

Il faut croire que la situation en Occident est réellement déplorable pour qu’il se permette d’affronter la Russie de front. Les marchés ne peuvent négliger cet aspect. Ce n’est pas encore la panique. Néanmoins, le vocabulaire belliqueux de l’Ouest empêche de trouver des solutions plus adéquates. Ce qui, à la longue, consolidera la position russe par rapport à l’Occident. Pour l’instant, cette évolution ne se discerne pas encore. Tout simplement parce que la Russie se tient coite.

De nouvelles sanctions seront difficiles à prendre. Il faut en effet veiller à ce qu’elles ne soient pas contradictoires avec les règlements internationaux. Jusqu’à présent, c’est l’atout majeur de la Russie : jamais ce pays n’a pris de mesures contraires aux lois internationales. Dès que les sanctions ne viseront plus uniquement des personnes mais frapperont directement les intérêts russes, il est clair qu’une réaction de la part de la Russie sera cinglante. L’Occident et, plus particulièrement, l’Europe ont besoin de la Russie, non l’inverse.

Escalade

Dans l’attente, nombre de spéculateurs occidentaux rapatrient tout ce qu’ils peuvent. D’après les estimations, ils auraient déjà soustrait pour plus de 60 milliards de dollars (USD). Les banques japonaises rechignent à fournir du crédit commercial sur des opérations russes, par crainte des sanctions. La réplique russe ne s’est pas fait attendre : les pourparlers sur les îles Kouriles ont été stoppés séance tenante.

L’escalade survient au moment même où les banques occidentales doivent prendre des mesures pour passer avec succès le nouveau test de résistance. Les banques européennes qui avaient sollicité les largesses de la Banque centrale européenne (BCE) il y a trois ans, sont contraintes de rembourser ces sommes dans les mois à venir. Elles se financent à cet effet sur le marché de l’argent au jour le jour. Malheureusement ce dernier n’est pas encore rétabli depuis son écroulement au début de la crise. Les banques rencontrent nombre de difficultés à trouver l’argent nécessaire et le taux interbancaire augmente sensiblement. Il a déjà bondi d’un tiers de sa valeur à la hausse et dépasse le taux de base de la BCE.

Léger recul du rouble

Le rouble (RUB) a finalement bien résisté sur le marché des changes. Il n’a cédé que 0,1% face à l’euro (EUR), malgré la rétrogradation de la notation du pays décidée par Standard & Poor’s, jusqu’à BBB-. Il est vrai que la Banque centrale russe a relevé ses taux centraux de 0,5% dans l’intervalle. Fin mai, Poutine rencontrera son homologue chinois pour signer une série de contrats bilatéraux. Les deux présidents esquisseront le moyen de se débarrasser du dollar comme devise de règlements commerciaux. Les autres membres du BRIC seront prochainement conviés en vue d’élaborer de concert un nouveau système monétaire indépendant de l’Occident. Alors, est-ce que l’Ukraine vaut cette perspective ?

Progression du réal brésilien

Epinglons aussi la belle performance du réal brésilien (BRL) qui ne semble pas affecté par les remous sociaux dans le pays. Il a progressé de 0,7% et figure parmi les devises les plus en vogue du marché des changes. Les obligations libellées en BRL ont aussi bien résisté. Le rand sud-africain (ZAR), en revanche, s’est tassé de 1% et la plupart des obligations exprimées dans cette devise ont reculé. Une aubaine pour consolider (spéculativement) ses positions.

La fuite de capitaux hors de Russie a pesé sur le marché des capitaux. La tendance y était résolument baissière, sauf en dollar australien (AUD), malgré la baisse de 0,4% de cette devise. Les émetteurs souverains ont été chahutés. Les débiteurs russes ont perdu jusqu’à 2% en EUR et 4% en USD. Toutes les obligations libellées en RUB ont baissé. Le mouvement n’était pas inquiétant pour autant. Une banque russe de petite envergure, la Tatfondbank, a néanmoins réussi avec succès le placement de son emprunt. Il est certes trop tôt pour consolider les positions en RUB ou accumuler des émetteurs russes. Mieux vaut attendre que les spéculateurs aient quitté la place.

Succès des émetteurs industriels et de pacotille

Les titres industriels et de pacotille ont affiché de belles performances. Les investisseurs sont à la recherche de rendements élevés et se soucient moins de la qualité des titres. C’était aussi perceptible sur le marché primaire. Pour financer la reprise de SFR, le groupe français Numericable (B+) a émis pour pas moins de 22 milliards USD. La majorité des émissions sont à son nom et 5,8 milliards sous celui de sa filiale luxembourgeoise Altice (B+). Les titres ne sont pas destinés aux petits porteurs, comme le dénote leur importante coupure. Le placement a été un réel succès. Les banques chargées du placement ont récolté pour plus de 100 milliards USD d’ordres d’achat ! Les titres rapportent environ 4% de plus que la moyenne du marché. Ils sont tous assortis d’une clause de remboursement anticipé avantageuse. Ils se négocient déjà largement au-dessus de leur prix de souscription sur le marché gris.

Un autre émetteur de pacotille ayant connu le succès est 3AB Optique Développement (B), la filiale financière du groupe d’Alain Afflelou. Elle a émis deux emprunts, dont un privé, pour un total de 440 millions EUR. La tranche publique (365 millions) offre 4,7% de plus que la moyenne du marché. Elle s’adresse aux investisseurs fortunés. Ces derniers sont déjà prêts à débourser 101,42% (5,37%) pour acquérir les titres sur le marché gris. L’emprunt est également remboursable anticipativement, dès octobre 2015, à 102,813%.

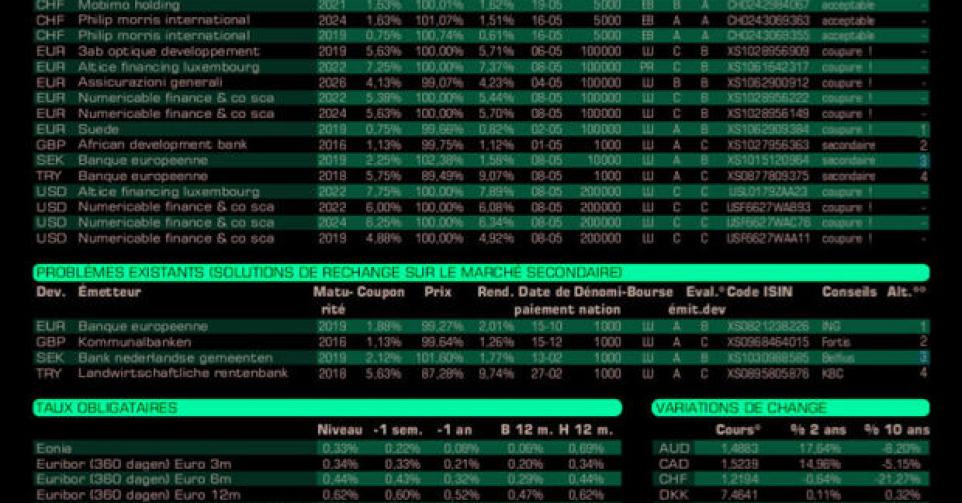

Unicredit International Bank Luxembourg (BBB) en AUD est techniquement correcte. Nous ne sommes toujours pas acheteurs de titres bancaires. La nouvelle tranche de la BEI (AAA, supranationale) en couronne suédoise (SEK) est meilleur marché que la tranche existante. L’autre tranche en lire turque (TRY) est trop chère. L’existante s’échange à 88,19% (9,52%) sur le marché secondaire. Vous trouvez mieux encore avec la Landwirtschaftliche Rentenbank (AAA, avec garantie de l’Allemagne, alt.4) pourvu que frais et différence de prix ne dépassent pas 2,25%. Notez que l’échelle de rendement de la TRY est plate actuellement.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici