Les sous-traitants de l’industrie pétrolière et gazière profitent de la reprise mondiale des investissements en amont. Généralement modestes, leurs valorisations ne reflètent pas encore suffisamment la croissance escomptée.

Avec la flambée des prix de l’énergie, les compagnies pétrolières et gazières devraient revoir à la hausse leurs budgets d’exploration et de production, qu’elles avaient drastiquement réduits après 2014, mettant à l’époque l’accent sur l’optimisation des flux de trésorerie et l’augmentation de la valeur pour l’actionnaire. Sous la pression des gouvernements et des actionnaires, elles avaient investi dans les énergies renouvelables, davantage que dans les combustibles fossiles.

Mais la demande de pétrole et de gaz ne cesse aujourd’hui d’augmenter. La demande de pétrole ne devrait atteindre un sommet qu’en 2030 au bas mot, pour ne diminuer que légèrement au fil des décennies suivantes. Vu le contexte, les prix de ces deux matières premières devraient rester élevés longtemps encore. Après des années de décrochage, le secteur va devoir intensifier la production de carburants traditionnels, ce qui le contraindra à investir massivement dans de nouvelles sources de production de pétrole et de gaz. D’après le bureau d’études Mercer, les investissements augmenteront de 17,5%, pour avoisiner les 109 milliards de dollars, cette année. Les investissements en amont des entreprises pétrolières et gazières intégrées à l’échelon mondial devraient bondir de 26%, à 89 milliards de dollars.

La demande de pétrole ne devrait atteindre un sommet qu’en 2030 au bas mot, pour ne diminuer que légèrement au fil des décennies suivantes.

Tout cela accentue la demande de produits et services destinés à l’industrie pétrolière et gazière. Les prix des équipements et les tarifs de location des plateformes de forage et des navires de soutien s’emballent du reste d’ores et déjà. D’après les principaux sous-traitants, le cycle est sur le point de repartir à la hausse pour longtemps ; la croissance sera à mettre au crédit des gisements en eau profonde surtout.

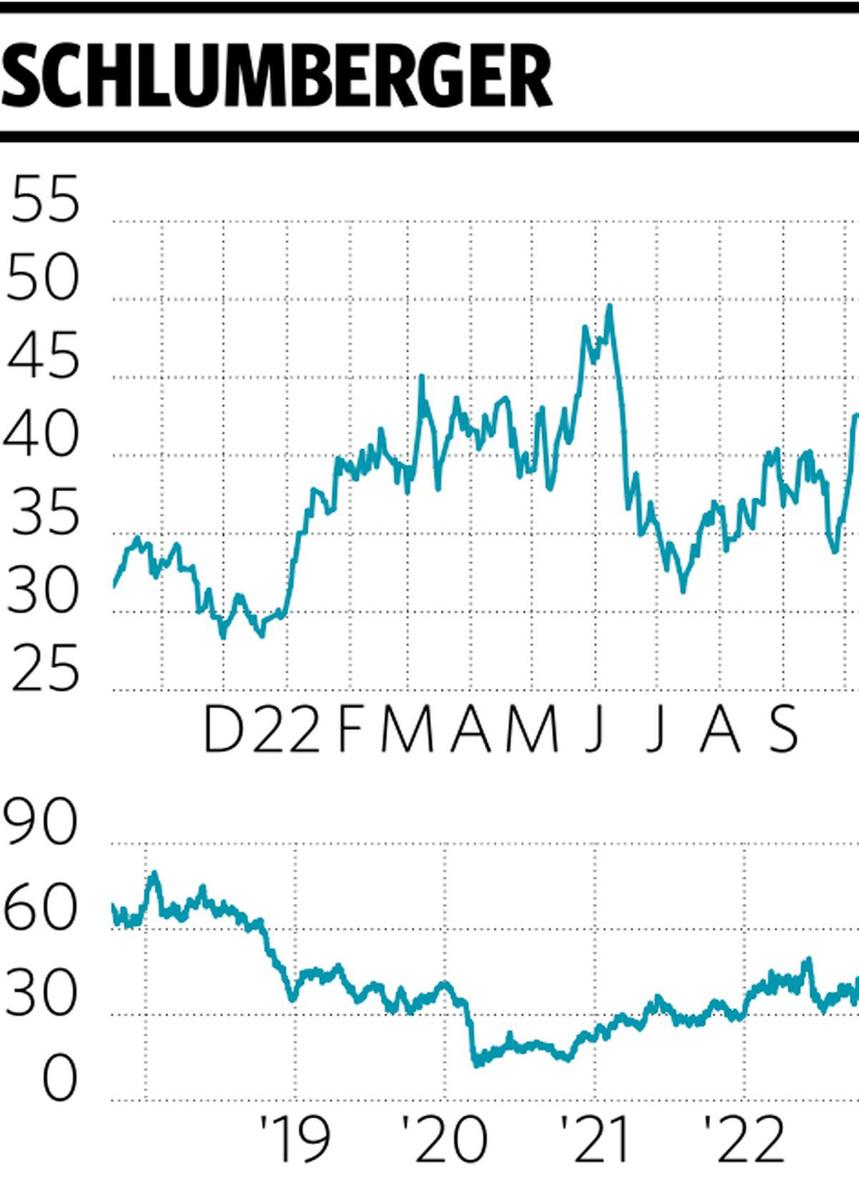

Favori 1: Schlumberger

L’américain Schlumberger est un des grands acteurs à qui cette évolution profite. Il annonce un rebond significatif de la demande en Amérique du Nord et sur les marchés internationaux, tant onshore qu’offshore, et table, vu les difficultés d’approvisionnement, sur une remontée des prix. L’intensification de ses activités en eau profonde, en particulier, lui a permis de clore le 2e trimestre sur une croissance en nette hausse. Son chiffre d’affaires (CA) a augmenté de 14% par rapport à janvier-mars, sa plus forte croissance trimestrielle en plus de 10 ans. Par rapport au 2e trimestre de 2021, la croissance est de 20%.

Toutes les divisions du groupe affichent une croissance d’au moins 10%. Malgré l’envolée des coûts, la marge d’Ebitda (cash-flow opérationnel) ajustée a augmenté de 132 points de base, pour atteindre 22,6%, ce qui traduit un pouvoir de fixation des prix élevé. Les prévisions pour l’exercice ont été revues à la hausse. Le CA augmentera de 7-9% et l’Ebitda ajusté, de 25% au moins. La direction fait état de perspectives encourageantes pour l’an prochain et au-delà. Le secteur estime que les investissements offshore seront de près de 50% plus élevés ces quatre prochaines années que ce qu’ils ont été en 2016-2019.

La réserve de nouveaux projets de Schlumberger s’étoffe rapidement. De loin le plus grand acteur sur les marchés offshore, la multinationale est bien placée pour bénéficier de la reprise des investissements. Bien que son cours ait augmenté de plus de 30% déjà cette année, l’action, à 14 fois les bénéfices escomptés pour 2023, reste modestement valorisée.

Favori 2: National Oilwell Varco

National Oilwell Varco fait partie des leaders mondiaux de la conception, de la fabrication et de la vente d’équipements et de composants utilisés dans les opérations de forage et de production de pétrole et de gaz. Outre des plateformes de forage, ce groupe américain conçoit des navires-grues destinés à l’installation d’éoliennes marines. Assez fluctuants, ses bénéfices ont rapidement chuté après l’envolée de 2004-2014 ; mais l’histoire montre que dès que la demande reprend, ses résultats se redressent très rapidement.

Le groupe est entré dans une nouvelle phase de croissance. La reprise des activités offshore se traduit par de nouvelles commandes et il est peu probable qu’une récession pèse sur la demande. Les clients ont économisé sur la maintenance des plateformes pendant la période de vaches maigres et leurs stocks de pièces de rechange sont peu fournis. National Oilwell Varco, qui mise sur une nette augmentation de ses bénéfices en 2022, estime être au seuil d’une reprise durable – une perspective que le cours ne reflète pas encore suffisamment puisque le rapport cours/bénéfice (C/B) devrait tomber à 16,5 en 2023 et à 11,2 en 2024. La reprise de la demande dans le secteur du pétrole et du gaz et les perspectives favorables de l’éolien offshore sont loin de justifier cette valorisation.

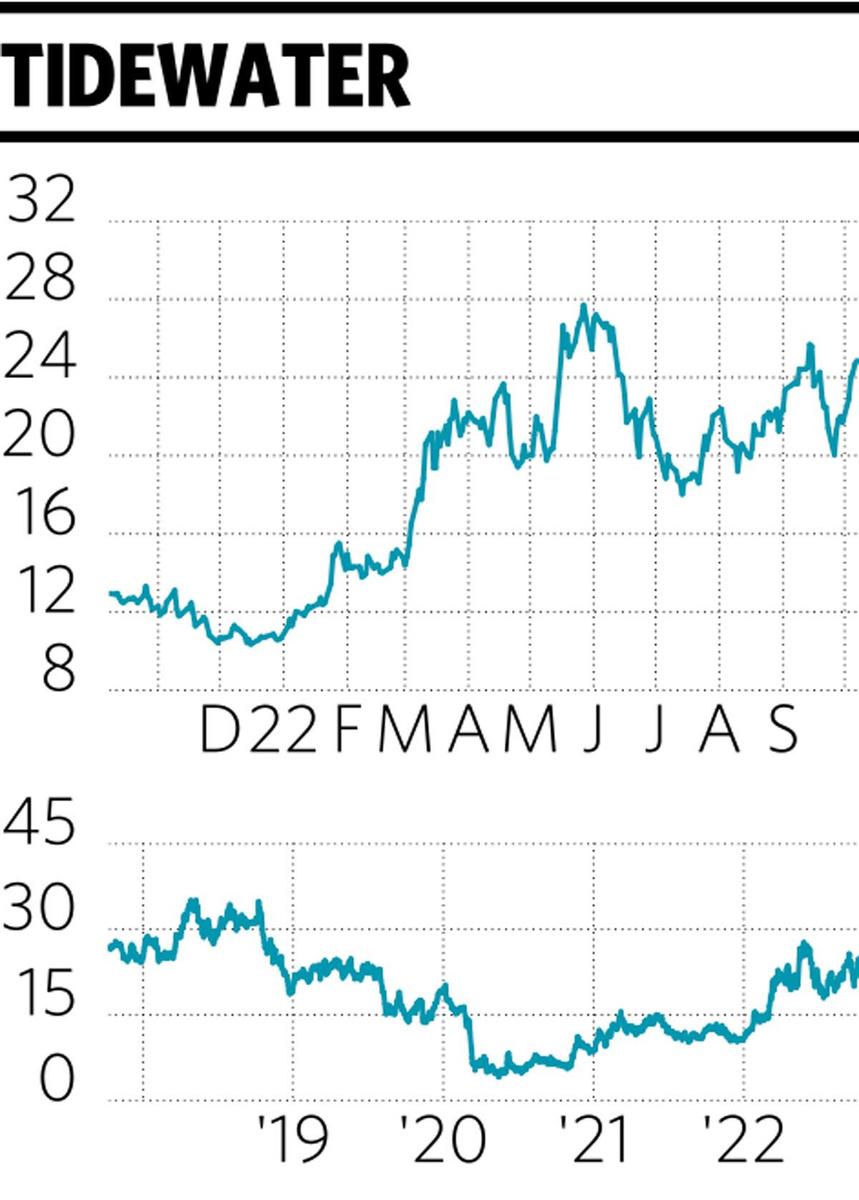

Favori 3: Tidewater

L’américain Tidewater dispose d’une flotte polyvalente de 196 navires de soutien, qu’il loue pour des durées plus ou moins longues. La concurrence est féroce et la demande, fluctuante. L’entreprise a plongé dans le rouge pendant la crise sanitaire, mais elle en est sortie désormais.

Le marché devrait atteindre 24,1 milliards de dollars cette année (+9%), puis progresser de 5,3% par an en moyenne jusqu’en 2026. L’acquisition, en avril, de Swire Pacific Offshore, pour 190 millions de dollars, fait de Tidewater le leader mondial sur son marché ; elle lui a en outre permis de s’installer en Afrique de l’Ouest, où les activités en eau profonde sont en plein essor. Avantages d’échelle inclus, l’Ebitda va être multiplié par plus de deux. Après les chutes enregistrées depuis 2014, les tarifs de location augmentent désormais considérablement. Tidewater, qui bénéficie de la situation de pénurie, s’attend à ce que le marché reste tendu, ce qui devrait continuer à soutenir ses tarifs. Et, sur fond de charges d’exploitation majoritairement fixes, lui permettre de dégager rapidement des marges bénéficiaires beaucoup plus élevées – un levier opérationnel que les investisseurs sous- estiment manifestement (C/B de moins de 8 pour 2023).

Favori 4: Hunting

Le britannique Hunting fournit des produits et des services connexes pour les forages de pétrole et de gaz. L’atonie du marché l’avait incité à se tourner vers de nouveaux débouchés, comme la défense, l’aérospatiale et le médical. Avec 93% du CA consolidé, le secteur du pétrole et du gaz reste néanmoins dominant. Or c’est là que la demande reprend et que s’ouvre un nouveau cycle haussier qui, selon la direction, durera jusqu’en 2025 au moins. Le carnet de commandes s’est étoffé de 50% au 1er semestre.

Hunting prévoit pour 2022-2026 une augmentation de 71% des commandes par rapport à la moyenne des cinq dernières années. Une exploitation plus efficace des usines devrait ouvrir la voie à un redressement significatif de ses bénéfices. Après deux exercices déficitaires, le groupe sort enfin du rouge et ses bénéfices vont augmenter considérablement dans les années qui viennent. Les investisseurs ne s’y trompent pas, eux qui ont fait grimper le titre de plus de 60% depuis janvier. A un rapport C/B de 17,3 pour 2023, le potentiel de hausse reste toutefois important.

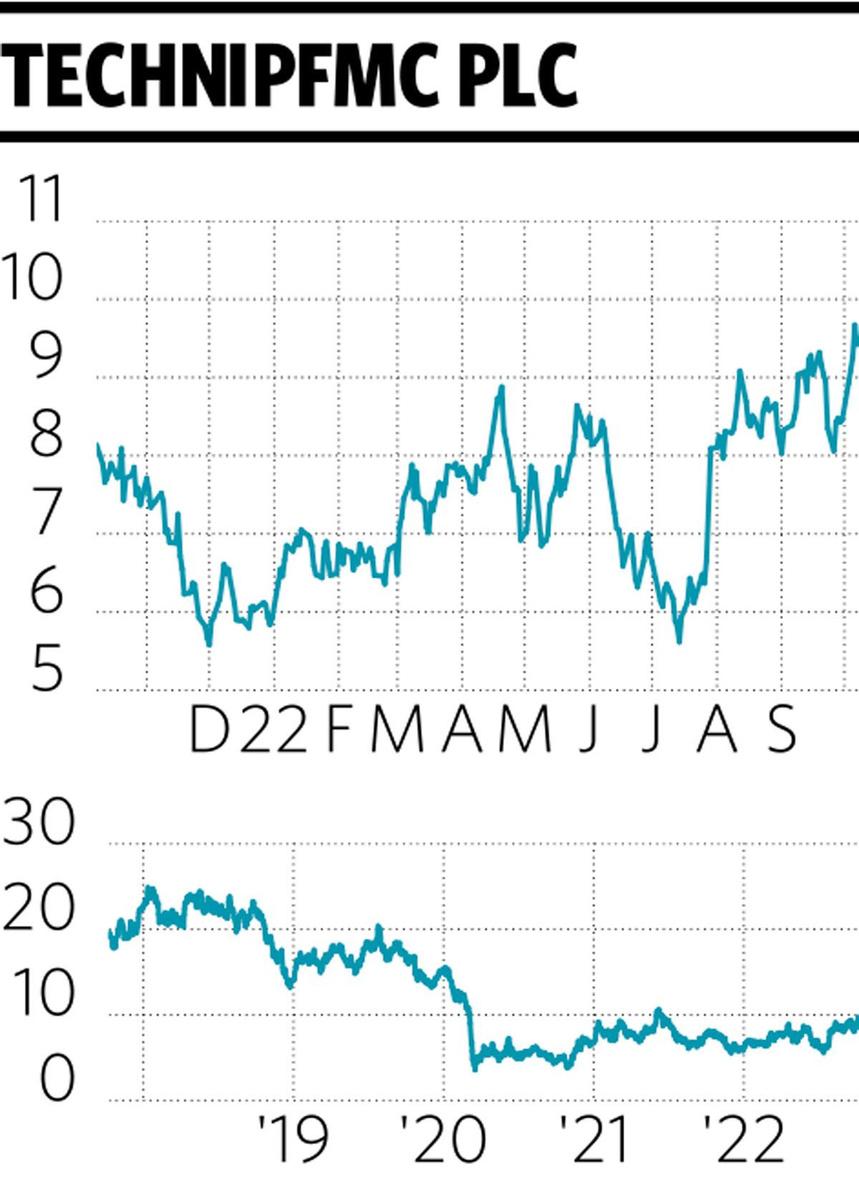

Favori 5: TechnipFMC

Né en 2017 de l’union entre le français Technip et l’américain FMC Technologies, TechnipFMC propose une large gamme de produits et services destinés à l’industrie pétrolière et gazière. La cession, en 2021, de Technip Energies (branche ingénierie ; 15.000 employés, 5,7 milliards d’euros de CA) lui a rapporté 1,12 milliard de dollars. De cette somme, 400 millions de dollars sont affectés au rachat d’actions propres ; soit, au cours actuel, 14% environ des titres en circulation.

TechnipFMC est bien positionné sur les marchés offshore (82% de son CA), pour lesquels il développe divers produits. Son carnet de commandes devrait croître de 40%, à 7 milliards de dollars, cette année. Il reste beaucoup à faire sur ce marché, où plus de 400 gisements de pétrole et de gaz découverts en eau profonde ne sont pas encore exploités. Vu les prix atteints par l’énergie, ce segment sera pour le moins lucratif – TechnipFMC évoque un marché potentiel de 24 milliards de dollars. Le bénéfice par action (BPA) du groupe enregistrera ces prochaines années une croissance à deux chiffres qui, au vu du rapport C/B de 18 pour 2023 et de 11,5 pour 2024, n’est pas encore intégrée dans le cours.

Paru sur initiedelabourse.be le 5 octobre

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici