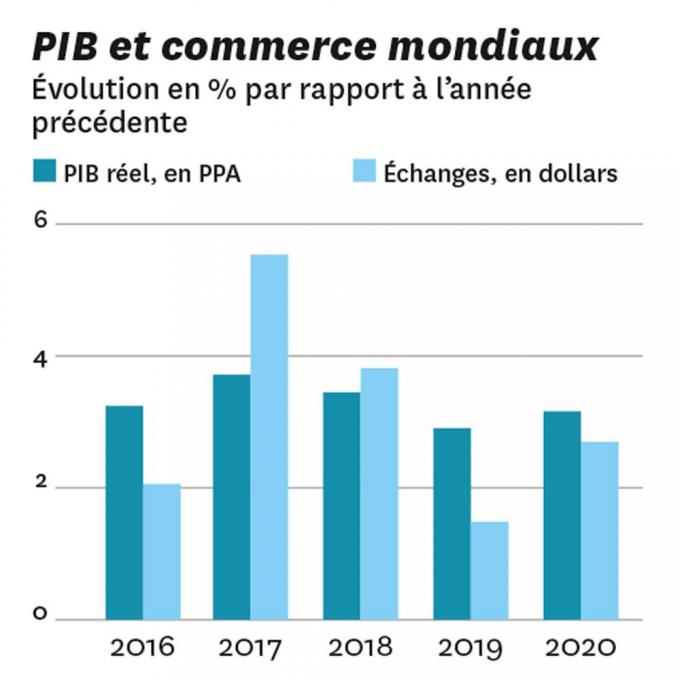

Contexte commercial

La relance monétaire aidera à maintenir la croissance mondiale aux alentours de 3,2% en 2020 (à parité de pouvoir d’achat), soit juste au-dessus du taux de 2019. La Réserve fédérale des Etats-Unis réduira les taux d’intérêt pour atténuer les aspérités d’un ralentissement potentiel. La Chine aussi adoptera une approche accommodante. Le climat des affaires sera assombri par une hausse du protectionnisme aux Etats-Unis. Les guerres commerciales ne s’apaiseront pas beaucoup, et des pressions seront exercées sur d’autres pays pour qu’ils choisissent leur camp. Dans le pire scénario, les tensions entre les Etats-Unis et la Chine se transformeront en une guerre mondiale des devises. Tant qu’elle pourra être évitée, une lueur apparaîtra à l’horizon : la croissance des échanges commerciaux pourrait s’accélérer, tandis que les exportateurs en dehors de la Chine tireront profit de ses difficultés.

Agroalimentaire

Pousse-toi de là, El Niño, pour faire place à Donald Trump. Les phénomènes climatiques extrêmes sont une des plus grandes menaces qui pèsent sur les marchés alimentaires mondiaux, mais les tempêtes politiques sont actuellement tout aussi préoccupantes.

Premier exportateur de produits agricoles, les Etats-Unis exposent leurs agriculteurs aux vicissitudes du commerce, mais aussi à ses avantages. Le pays, qui exporte un cinquième de ses produits agricoles, a été touché par la guerre des droits de douane menée par Donald Trump contre la Chine, premier consommateur de produits alimentaires.

Ce facteur, de même qu’une épidémie de fièvre porcine, ont un effet dévastateur sur les élevages de porcs en Chine. Cela sera préjudiciable aux exportations américaines de céréales fourragères, telles que le soja, dont le prix ne changera pas en 2020.

Heureusement pour les cultivateurs du monde entier, des tendances à évolution lente, comme la hausse des revenus et l’accroissement démographique, stimuleront la consommation. L’indice de l’Economist Intelligence Unit (EIU) pour les prix des produits alimentaires, des aliments pour animaux et des boissons augmentera de 5% en 2020.

Les prix des céréales enregistreront aussi une hausse de 5%, tandis que les conditions sur les marchés du riz et du maïs se durciront. Le cours du sucre, qui a reculé de plus de 10% vers le milieu de l’année 2019, se redressera de 3%, les prix plus élevés de l’éthanol encourageant l’utilisation de la canne à sucre pour la production de carburant. Les prix des boissons seront en pleine effervescence, avec une ascension de 9%, tandis que les grains de café, qui s’accumulent, perdront de leur valeur.

A surveiller : Manne financière. Les Etats-Unis sont au coeur du segment dynamique du cannabis. Plus de 30 Etats ont désormais légalisé l’usage de la marijuana à des fins médicales et récréatives. D’autres, comme la Floride, pourraient suivre en 2020. Les ventes légales de cannabis pourraient atteindre 20 milliards de dollars en 2020.

Automobile

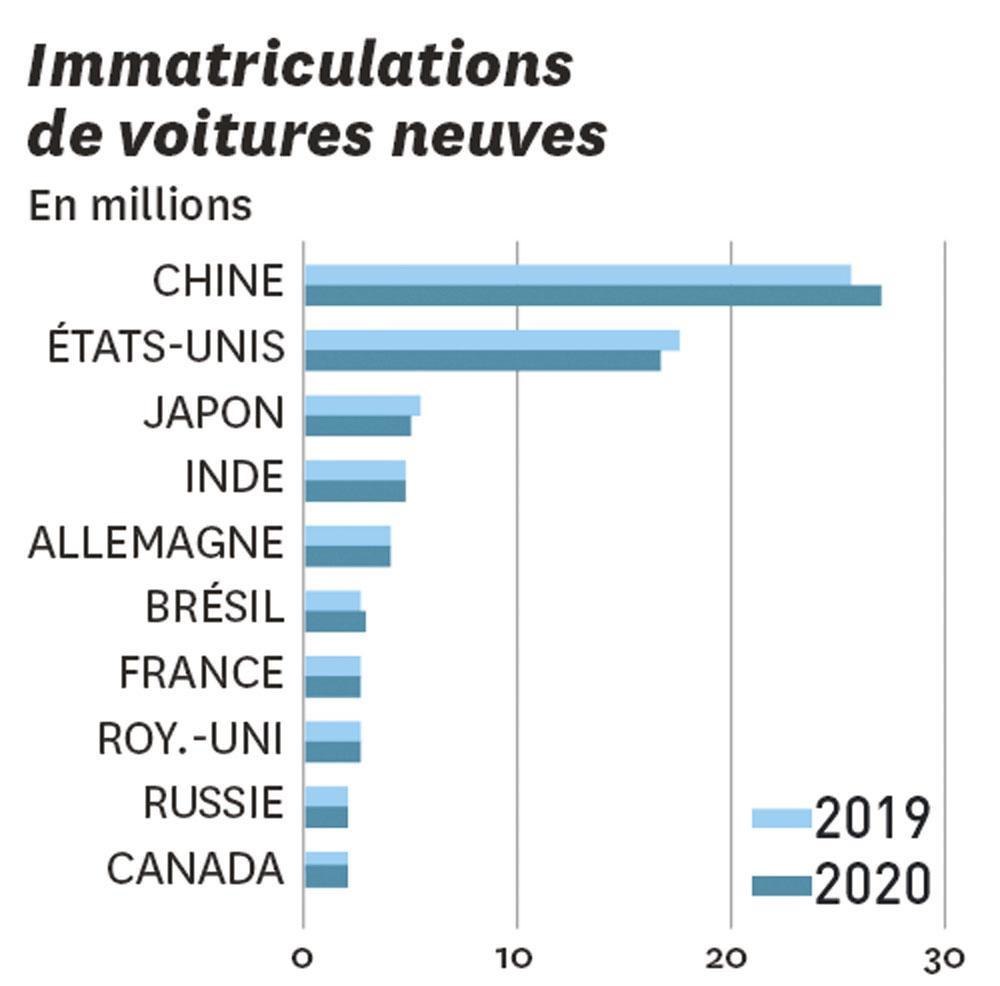

Les ventes de nouvelles voitures dans le monde se sont tassées après une décennie marquée par son dynamisme : en 2020, elles ne progresseront que de 1%, tandis que les ventes d’utilitaires accuseront une légère baisse de 0,3%. Les grands obstacles auxquels est confronté le secteur sont entre autres le Brexit, le déclin du gazole et la guerre commerciale que mènent contre la Chine les Etats-Unis, qui menacent aussi de malmener les constructeurs européens et japonais en appliquant des tarifs douaniers plus élevés. Les constructeurs automobiles doivent aussi faire face à un durcissement des réglementations relatives aux émissions de CO2. Les Etats-Unis, qui font cavalier seul, maintiendront les objectifs d’émissions aux niveaux de 2020 jusqu’en 2026, en attendant la remise en cause de cette politique par la Californie et d’autres Etats. De son côté, l’Union européenne commencera en janvier à imposer aux constructeurs des plafonds plus stricts d’émissions moyennes. Sur le segment des véhicules verts, la Chine donnera le ton. Tesla tirera avantage d’une nouvelle usine à Shanghai. La Chine éliminera progressivement les subventions accordées pour les véhicules électriques, mais imposera aux constructeurs d’électrifier 12% de leurs ventes. La plupart des constructeurs occidentaux n’y parviendront pas et devront acheter de coûteux crédits à leurs concurrents, alors même que les constructeurs chinois s’intéressent aux marchés internationaux. A l’échelle mondiale, les ventes de voitures électriques seront proches des 2,8 millions d’unités. Cela ne représente que 3% du total des ventes : la route est encore longue.

Les véhicules autonomes progresseront, avec en tête les taxis et les flottes commerciales. L’allemand Continental expérimentera la conduite de camions en convoi numériquement connectés sur les autoroutes, tandis que les japonais Honda et Toyota prévoient de mettre en circulation des voitures automatisées dans les rues de Tokyo avant les Jeux olympiques.

Commerce de détail

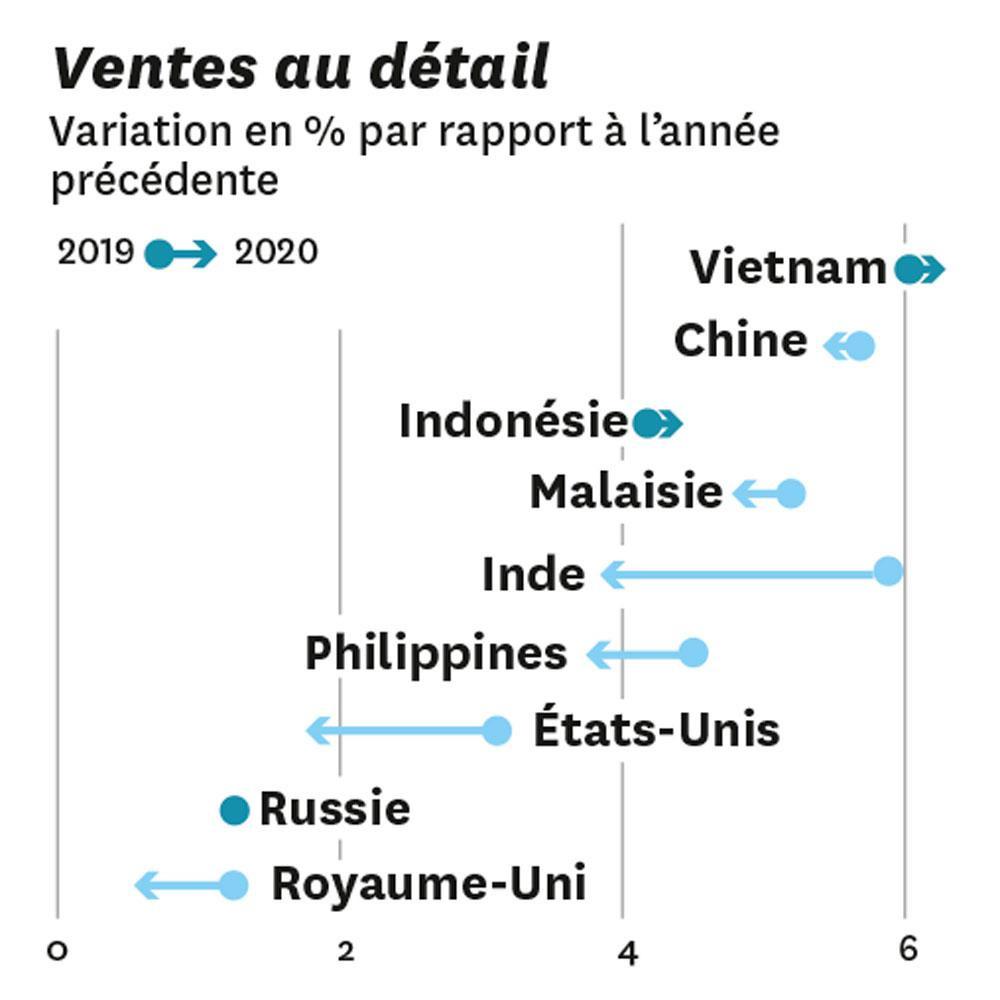

Les incertitudes croissantes et les goûts différents des consommateurs freineront l’expansion des dépenses consacrées au commerce de détail, qui se tasseront à 2% en 2020. Les détaillants ayant pignon sur rue devront mener une lutte acharnée contre la concurrence incessante d’entreprises comme Amazon. La situation est particulièrement difficile aux Etats-Unis, où plus de 12.000 magasins ont dû fermer leurs portes en 2019 : ce nombre pourrait augmenter en 2020 si l’économie ralentit. Les tarifs douaniers imposés par Donald Trump sur les produits fabriqués en Chine ne feront qu’aggraver la situation. Même si, dans l’ensemble, les prix à la consommation devraient enregistrer une hausse inférieure à 2%, certains produits pourraient devenir nettement plus chers.

Walmart, premier groupe mondial du secteur de la grande distribution, récoltera les fruits de sa formidable percée sur Internet pour tenir à distance Amazon ; l’activité en ligne de Walmart prospère et, selon les projections de l’entreprise, les ventes aux Etats-Unis devraient afficher une progression de près de 3%. Mais Amazon cherchera à détrôner Walmart de sa première place dans la distribution et pourrait lancer une nouvelle enseigne de supermarchés en 2020, ou même plus tôt. Tandis que la tendance à faire ses courses en ligne se renforce, les recettes du commerce électronique bondiront à 120 milliards de dollars en Inde. La situation se présente encore mieux en Chine, même si la guerre commerciale avec les Etats-Unis fera un peu de tort aux ventes.

Globalement, les ventes au détail seront en hausse de 3% en Asie, de 2% en Amérique du Nord et de 0,5% en Europe occidentale. Une expansion tirée par les consommateurs dans certains pays africains dopera les achats de 4%.

Défense et aérospatial

La demande d’avions commerciaux décollera en 2020, les livraisons de gros-porteurs dépassant de plus de 60% celles de 2019, selon l’agence de notation Moody’s. Cela viendra en grande partie du retour probable dans les airs des Boeing 737 Max, qui ont dû rester au sol en 2019 après deux accidents fatals. Les bénéfices d’exploitation connaîtront aussi une amélioration de plus de 10%, Boeing aux Etats-Unis et son rival européen Airbus intensifiant l’un comme l’autre la production. Les avions à fuselage étroit et économes en carburant stimuleront la demande. En 2020, Boeing fabriquera en moyenne 57 avions 737 à fuselage étroit par mois ; Airbus décrochera plus de commandes pour son A220, acheté au canadien Bombardier.

Les sous-traitants du secteur la défense en dehors des Etats-Unis bénéficieront d’une hausse des dépenses de 3 à 5%, cette tendance étant la plus marquée en France, suivie par l’Allemagne, le Japon et le Royaume-Uni, selon les anticipations de Moody’s. Aux Etats-Unis, la facture pour la défense augmentera, atteignant 738 milliards de dollars : les armes hypersoniques (capables de voler à plus de cinq fois la vitesse du son) constitueront une priorité, de même que les chasseurs furtifs F-35 de Lockheed Martin. L’escalade des tensions géopolitiques en Corée du Nord et au Moyen-Orient incitera à la dépense les plus gros clients de la région. Les armes classiques continueront d’attirer des financements, mais les gouvernements se concentreront sur les technologies furtives dans les domaines de la cybersécurité et la guerre électronique.

Energie

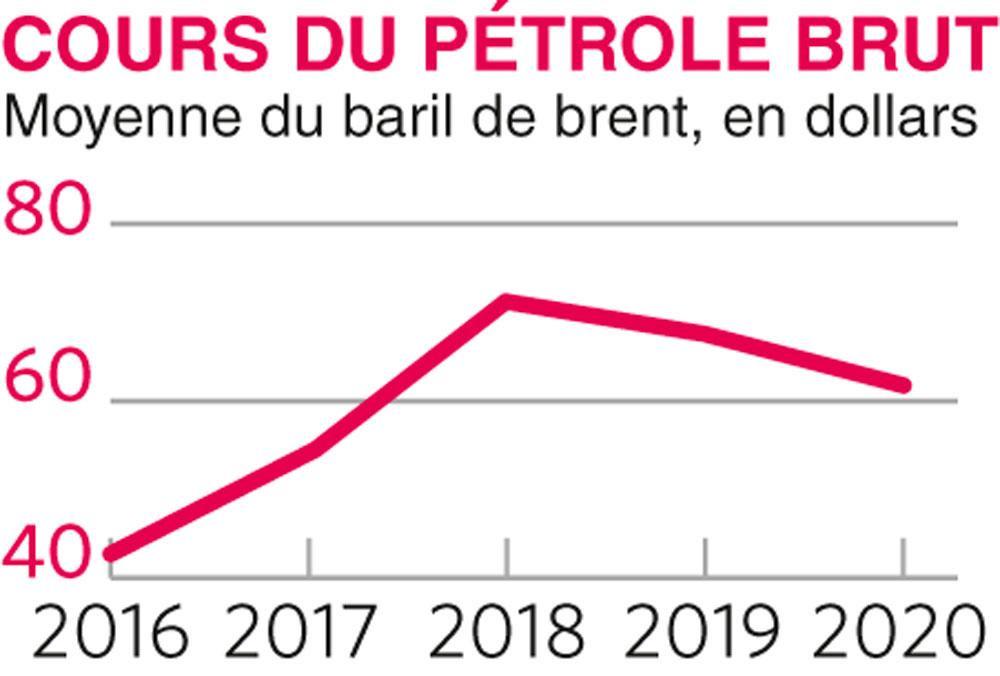

En 2020, les prix risquent de flamber sous l’effet des turbulences politiques, notamment en raison d’une mauvaise appréciation de la situation entre les Etats-Unis et l’Iran. L’agitation en Libye ainsi que les querelles politiques au Venezuela constituent de moindres menaces. En supposant que les perturbations soient minimisées, les cours du pétrole accuseront un léger recul qui les ramènera à une moyenne annuelle de 63 dollars le baril. La demande de pétrole restera pratiquement inchangée aux Etats-Unis, où les ventes de nouvelles voitures diminuent. Dans un contexte protectionniste, les besoins en énergie de la Chine n’augmenteront que de 1% environ. Les économies émergentes de plus petite taille ne pourront compenser à elles seules tout ce ralentissement, mais le marché de l’automobile en Inde dopera la consommation de pétrole de 4%.

En revanche, la demande et l’offre de gaz naturel connaîtront toutes deux une forte hausse ; le gaz est plus vert que le charbon, énergie sale pour laquelle la demande restera inchangée. Les besoins en gaz naturel liquéfié (GNL) augmenteront de 7%, accentués par le secteur maritime, tenu de se conformer à des règles plus strictes d’émissions de soufre d’ici à 2020.

Les aides financières pour soutenir l’énergie solaire à présent bon marché se tariront ; 2020 pourrait être l’année où les fabricants de panneaux solaires en Chine, qui détiennent une part du marché mondial d’environ 70%, devront enfin survivre sans subventions.

L’intelligence artificielle jouera un plus grand rôle : les systèmes d’intelligence artificielle du chinois Huawei redéfiniront la position des panneaux pour qu’ils absorbent plus d’énergie solaire.

A SURVEILLER : Energie excédentaire. Une bonne part de l’énergie verte est gaspillée : le stockage par batteries ne s’est pas développé aussi vite que la production d’électricité. Heureusement, aux Etats-Unis, les déploiements de systèmes de stockage de l’énergie vont tripler en 2020, selon le cabinet de conseil Wood Mackenzie.

Finances

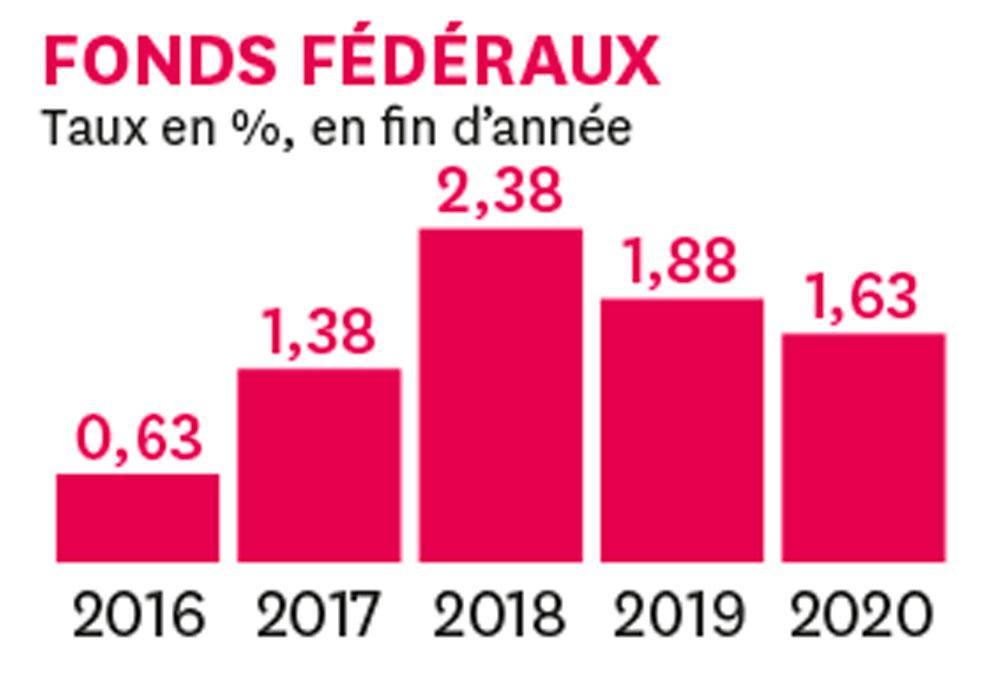

L’élection présidentielle aux Etats-Unis en novembre fera planer une menace sur le secteur financier en 2020. L’enjeu n’est rien de moins que l’avenir de la réglementation bancaire, de la politique commerciale et peut-être même du système monétaire mondial. Jusqu’en novembre, les banques centrales marcheront sur des oeufs pour alléger les risques de récession, de baisse des prix de l’immobilier et de crise sur les marchés boursiers. Les taux d’intérêt américains continueront de reculer et l’Europe appliquera une politique de relance. Pourtant, les banques européennes supprimeront des milliers d’emplois pour asseoir leurs bénéfices. Le lobbying contre Bâle IV va s’intensifier, dans un contexte de plaidoyers en faveur d’une indulgence à l’américaine. Dans les autres régions du monde, la réglementation bancaire se durcira : l’Inde, les Philippines et la Colombie adopteront avec retard Bâle III.

En Chine, les banques étrangères s’empresseront d’augmenter leurs investissements, profitant de la suppression des plafonds appliqués à la détention d’entreprises locales. Les crédits bancaires en Chine augmenteront plus vite que les dépôts, ce qui réduira l’écart entre les deux. A l’échelle mondiale, c’est le contraire qui se produira : les crédits bancaires, d’un montant de 86.000 milliards de dollars, seront en retrait par rapport aux dépôts, qui s’élèveront à 94.000 milliards de dollars, entraînant une hausse des liquidités des institutions financières. L’Asie hébergera près de la moitié du milliard de foyers dans le monde dont le revenu annuel est supérieur à 10.000 dollars.

Presque partout, la concurrence va s’intensifier avec le développement de la banque en ligne. Les fintechs et les services de paiement étendront leur portée – les paiements numériques en Inde sont sur le point d’atteindre 500 milliards de dollars – mais se heurteront de plus en plus à la réglementation. Cela pourrait faire capoter le lancement d’une cryptomonnaie que prévoit Facebook. Les assurances aussi s’orienteront vers les services en ligne, sur fond d’accélération de la croissance des primes grâce à la demande asiatique. La Chine, avec sa population vieillissante, achèvera d’ouvrir son marché de l’assurance-vie aux investisseurs étrangers, la croissance des primes atteignant 10% par an, selon Swiss Re.

A SURVEILLER : Les parts du lion. L’Ethiopie a l’intention d’inaugurer sa première bourse de valeurs, à Addis-Abeba, tandis que le Premier ministre Abiy Ahmed s’efforce de libéraliser le secteur financier (et bien d’autres). Des élections étant prévues en 2020, l’instabilité politique pourrait représenter le plus grand danger.

Informatique

En 2020, les entreprises de l’informatique pourraient regretter leurs heures de gloire : l’année 2018 a représenté un niveau de hautes eaux pour le budget technologique de nombreuses entreprises, avertit le cabinet d’études Forrester. La croissance des dépenses informatiques dérapera en deçà de 4% en 2020, après deux années de progression aux alentours de 5% ; cela s’explique par les ralentissements économiques aux Etats-Unis et en Chine, qui ont eu un impact décisif sur le marché technologique. Cependant, les dépenses aux Etats-Unis vont croître et s’accélérer à un rythme qui reste vigoureux, soit 6%. Celui-ci sera à peu près égalé par la Chine et l’Inde. Ces deux puissantes économies émergentes ne représenteront pourtant qu’un dollar sur 10 des dépenses consacrées à la technologie, contre quatre aux Etats-Unis – ce qui remet en perspective les récents débats à propos de la menace que fait peser la Chine sur la suprématie technologique américaine. En matière de croissance des dépenses, les points noirs sont entre autres le Royaume-Uni, frappé par le Brexit, et l’Amérique latine.

Les entreprises informatiques espéreront tirer parti du goût des entreprises pour l’efficacité, qui devrait stimuler les investissements dans les solutions d’arrière-guichet. Un autre facteur qui dynamisera le secteur informatique sera le cloud, pour lequel les dépenses augmenteront de 16%, selon Gartner, un autre cabinet d’études. La demande de logiciels en tant que services ( Software as a Service – SaaS) apportera aussi un soutien. Microsoft et Google se battront pour déloger le roi de l’informatique en nuage, Amazon Web Services (AWS), mais celui-ci régnera en maître, engrangeant quelque 40 à 50 milliards de dollars en 2020. En ces temps de plus grande parcimonie, les programmes qui aident les entreprises à gérer leurs finances et leurs effectifs compteront parmi ceux qui enregistreront une croissance supérieure à 10%. Les logiciels connaîtront une expansion de 6%, qui sera deux fois supérieure à celle du matériel informatique.

Infrastructures

En 2020, la plus forte expansion des infrastructures se produira en Asie du Sud. Les investissements fixes bruts, un indicateur de substitution pour les dépenses consacrées à ce secteur, bondiront de 14% au Népal et de 11% au Bangladesh en termes réels ; en Inde, ils progresseront de 8%, dépassant 1.000 milliards de dollars. En Inde, de nouvelles routes et lignes électriques sont cruellement nécessaires si le pays souhaite présenter plus d’attrait pour les entreprises. L’Inde restera cependant très en retrait de sa grande rivale, la Chine, le pays où l’activité de construction est de loin la plus frénétique. En 2020, la part des investissements fixes bruts de la Chine sera de 6.000 milliards de dollars, pour un total mondial de 22.400 milliards de dollars, avec une croissance pourtant bien inférieure à ce qu’elle était à son apogée.

Les investissements des pays émergents dans les infrastructures seront en hausse de 5%, alors que ceux des pays riches ne progresseront que de 1%. Le Royaume-Uni s’efforcera de galvaniser les dépenses d’infrastructures après le Brexit. Cependant, rares sont les personnes qui seraient prêtes à parier sur l’ouverture complète en 2020 de son plus grand projet, le réseau ferroviaire Crossrail tant attendu, devant relier Londres aux zones périphériques. Quant aux dépenses d’infrastructures aux Etats-Unis, en dépit des beaux discours de Donald Trump, elles pâtiront des désaccords politiques et diminueront de 0,5%.

A SURVEILLER : La magie du lieu. L’Afrique subsaharienne se classera en deuxième position en tant que région où les investissements dans les infrastructures affichent une croissance spectaculaire. Le Mozambique arrivera en tête. Les liquidités chinoises seront massivement présentes dans le secteur.

Loisirs

Selon le cabinet de conseil PwC, les dépenses affectées aux loisirs et aux médias enregistreront une robuste croissance de 5% pour atteindre 2.300 milliards de dollars en 2020, propulsées par tout ce qui est numérique. La vidéo par Internet devrait éclipser la télévision payante, à mesure qu’un nombre croissant de consommateurs coupe les cordages. Les Etats-Unis seront en tête du segment de la vidéo en ligne, avec le lancement de nouveaux services de streaming comme la plateforme NBCUniversal de Comcast. Mais la Chine les rattrape. Avides de nouveaux contenus, les abonnés chinois passeront près de deux heures par jour à regarder des vidéos sur Internet, prévoit Zenith Media. Bien que la télé classique occupe toujours une place prédominante en Inde, des intervenants comme Netflix et Amazon Prime Video attireront davantage de spectateurs à l’aide de contenu local.

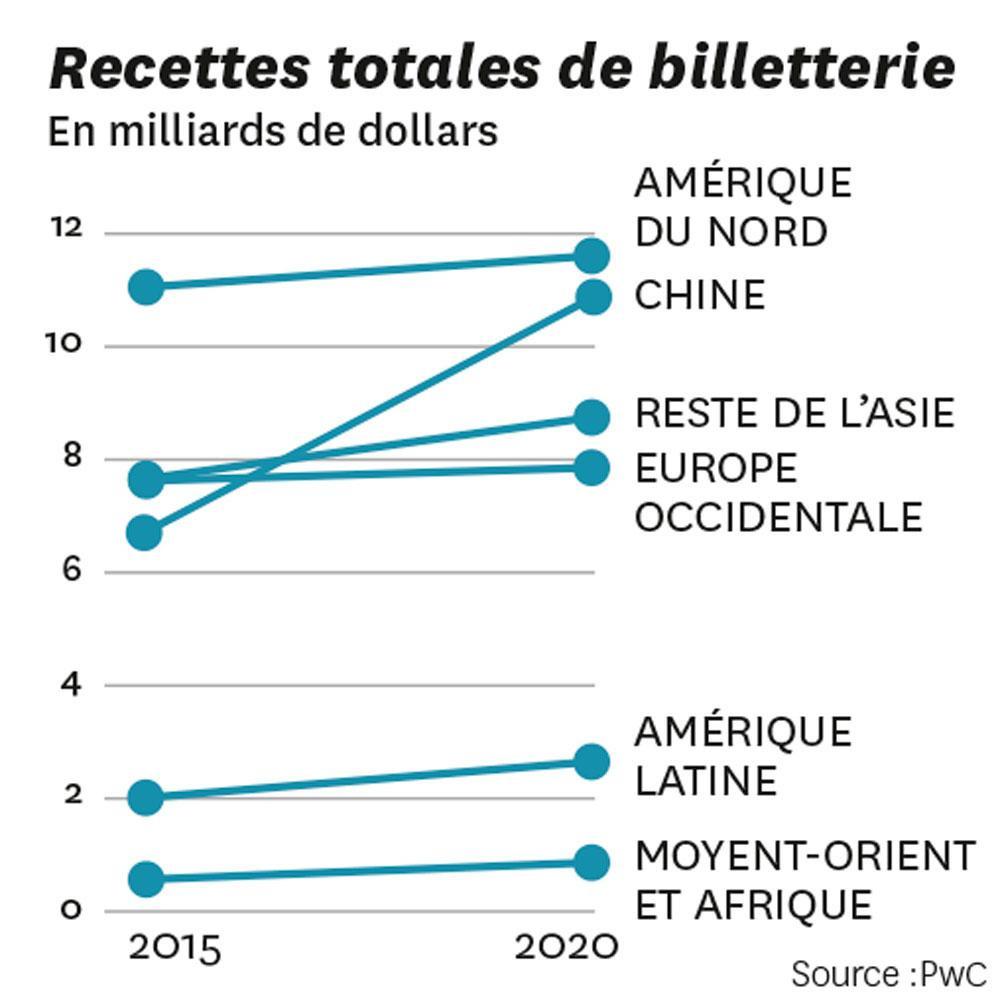

Netflix, pionnier du secteur du streaming, perdra certaines de ses séries les plus populaires : Friends sera transféré à HBO Max de WarnerMedia et The Office à NBCUniversal en 2021. Amazon Prime Video diffusera en streaming la nouvelle série Star Trek : Picard. Les chaînes de cinéma détourneront ceux qui misent sur les vidéos en ligne en proposant plus d’écrans Imax et de fauteuils inclinables confortables. La Chine est sur le point de devenir le premier marché cinématographique mondial : la billetterie augmente de 4% à l’échelle internationale et un quart de cette hausse vient de la Chine à elle seule.

Les recettes des jeux vidéo bondiront de 7%, selon PwC, mais la croissance ralentit. Son avenir tourne autour des sports électroniques et des gamers célèbres.

A SURVEILLER : Nouvelles recettes en flux continu. Disney +, qui a été lancé en novembre 2019 (aux Etats-Unis, au Canada, aux Pays-Bas, en Australie et en Nouvelle- Zélande), a récupéré les films Marvel et l’intégralité des 30 saisons des Simpsons. En 2020, le service de streaming de Disney ajoutera massivement du nouveau contenu, dont Muppets Now et une nouvelle saison de Star Wars : The Clone Wars, et consacrera 1 milliard de dollars à du contenu original. Netflix, lui, a déjà dépensé près de 15 milliards de dollars pour du nouveau contenu en 2019.

Matières premières

Les métallurgistes regretteront leur exubérance des années fastes, car la surabondance de l’offre qu’ils ont eux-mêmes provoquée entraînera les cours vers le bas. Mais il y a encore plus préoccupant pour 2020 : la guerre commerciale que livrent les Etats-Unis à la Chine pourrait contraindre les sociétés manufacturières et de construction à réduire leur demande. La consommation de certains métaux, comme l’acier, diminuera dans un contexte général de ralentissement de l’économie mondiale. Les sidérurgistes américains se demanderont quand sera amorcé le programme de dépenses d’infrastructures mis en avant avec tant d’insistance.

Les prix des métaux de base augmenteront tout de même de 4% en 2020, tandis que les producteurs réduisent leurs stocks. Les cours de l’aluminium flamberont de 9%. En matière d’offre, la surcapacité chinoise – en 2020 l’industrie du pays produira 39 millions de tonnes d’aluminium sur les 68 millions à l’échelle mondiale – tempérera l’envie de construire des usines ailleurs. Quant au cuivre, la Chine engloutit la moitié de ce qui est consommé chaque année. L’urbanisation du pays de même que les objectifs d’énergie renouvelable stimuleront la consommation de cuivre. A l’échelle mondiale, ce métal sera très demandé pour les batteries des véhicules électriques, et les prix augmenteront de 7%.

Médias

Après un léger revers en 2019, les dépenses publicitaires vont augmenter de 5% en 2020, prévoit le cabinet de conseil Magna Global. Le numérique sera en hausse de 11%, atteignant 338 milliards de dollars, ce qui représentera plus de la moitié du total des recettes publicitaires avec la montée en puissance des maisons intelligentes, de la vidéo sur Internet et du stockage sur le cloud. Les recettes publicitaires du mobile, principal support des publicités numériques, connaissent une croissance plus rapide que celles des annonces sur les ordinateurs de bureau. Les publicités sur téléphones portables se développeront, atteignant 126 milliards de dollars, selon les anticipations de PwC, l’accent étant mis sur les publicités intégrées dans les applications plutôt que dans les moteurs de recherche.

Les élections aux Etats-Unis, premier marché publicitaire mondial, y dynamiseront les dépenses de 8%, selon la société médiatique GroupM, ce qui aidera le pays à dépasser la Chine (6%).

Les journaux attireront seulement 7% des dépenses publicitaires mondiales en 2020, prévoit Zenith Media. Les publicités dans les magazines, à la radio et extérieures recevront 16%. Avec ses 31%, la télévision s’en sortira mieux, mais sa part se réduit rapidement, les options de streaming exemptes de publicité, comme Netflix et Amazon Prime Video, faisant peser une menace croissante. Le cinéma est la principale cause de réjouissance sur le segment non mobile, les écrans ultra-sophistiqués et les franchises populaires attirant les foules.

Santé

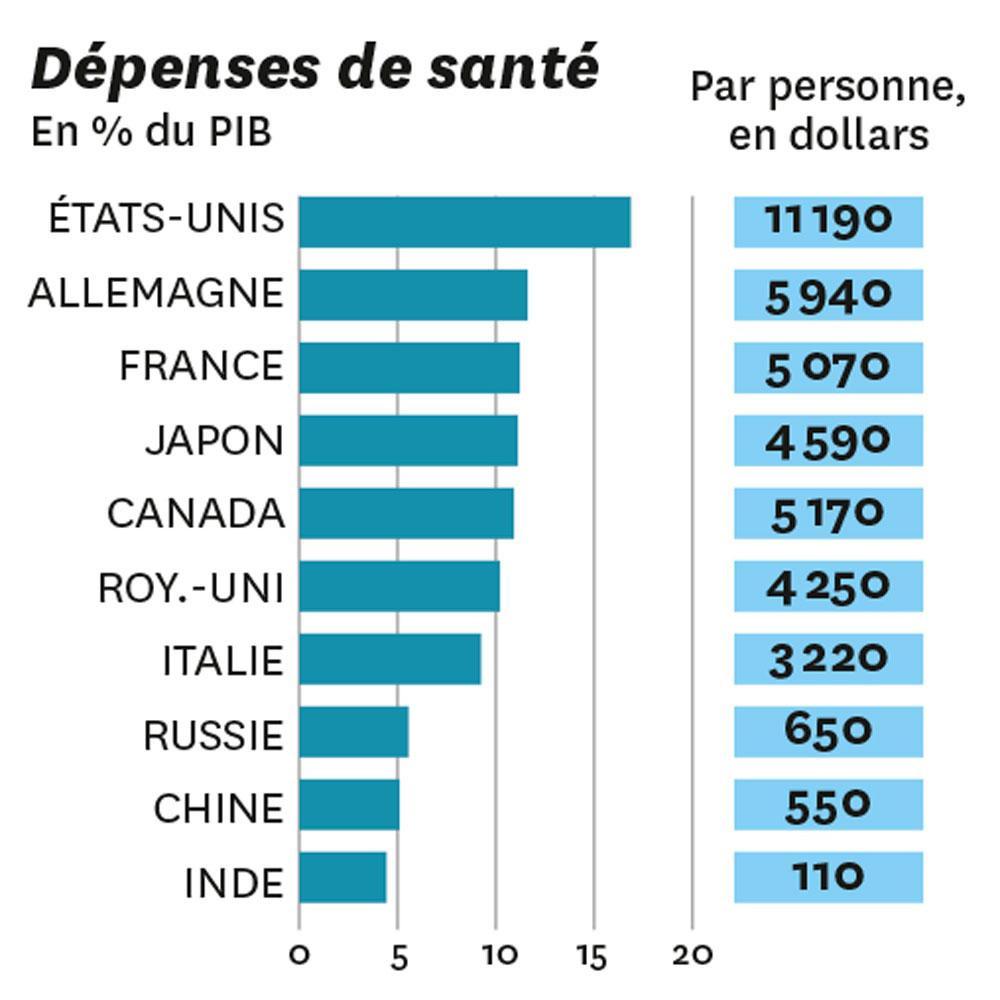

Il y a 10 ans, la Chine avait promis une couverture universelle des soins d’ici à 2020 à ses citoyens. Ils sont actuellement plus de 95% à bénéficier d’une assurance-maladie, mais les normes sont inégales. En 2020, les dépenses de santé en Chine atteindront 550 dollars par habitant, soit 5% du PIB, avec une marge de progression : à l’échelle mondiale, les dépenses s’établissent à 1.530 dollars par habitant, soit 10% du PIB. Les Etats-Unis, qui consacrent 17% du PIB à la santé, arrivent en tête des dépenses ; en cette année électorale, les démocrates plaideront en faveur d’une assurance-maladie nationale.

Dans les autres régions du monde, l’accès aux soins ne cessera de s’améliorer. En 2020, le Pakistan promet une assurance-maladie dans tous les districts ; l’Inde sera dotée de 40.000 centres de santé et de bien-être dans le cadre de son nouveau programme national. L’Afrique sera déclarée libérée de la polio, si le Nigeria ne déclare pas de nouveaux cas cette année encore.

En Europe, en Corée du Sud et au Japon, ce sont les populations vieillissantes qui constitueront un défi : 28% des Japonais auront 65 ans ou plus. La Chine, qui connaît une tendance comparable, lèvera toutes les restrictions concernant la taille des familles.

Parmi les avancées médicales en 2020 pourrait figurer la première thérapie génique pour traiter la dystrophie musculaire de Duchenne. Des applications numériques comme WeDoctor de Tencent proposeront des avancées qui leur sont propres. A l’échelle mondiale, les données sur la santé dépasseront 2.000 exaoctets, facilitant les consultations à distance, les diagnostics plus rapides et les traitements personnalisés.

Les ventes pharmaceutiques mondiales augmenteront de 5% pour atteindre 1.400 milliards de dollars, soit une hausse légèrement inférieure à celle des dépenses globales de santé.

A SURVEILLER : Embryons modifiés. Au printemps 2020, la Commission internationale sur l’utilisation clinique de la modification du génome de la lignée germinale humaine publiera son rapport final sur l’éthique de l’édition du génome d’embryons. Un moratoire mondial est possible. Le rapport a été entrepris à la suite d’une expérience controversée réalisée à l’aide de la technique CRISPR en Chine en 2018, que veut reproduire la Russie.

Sport

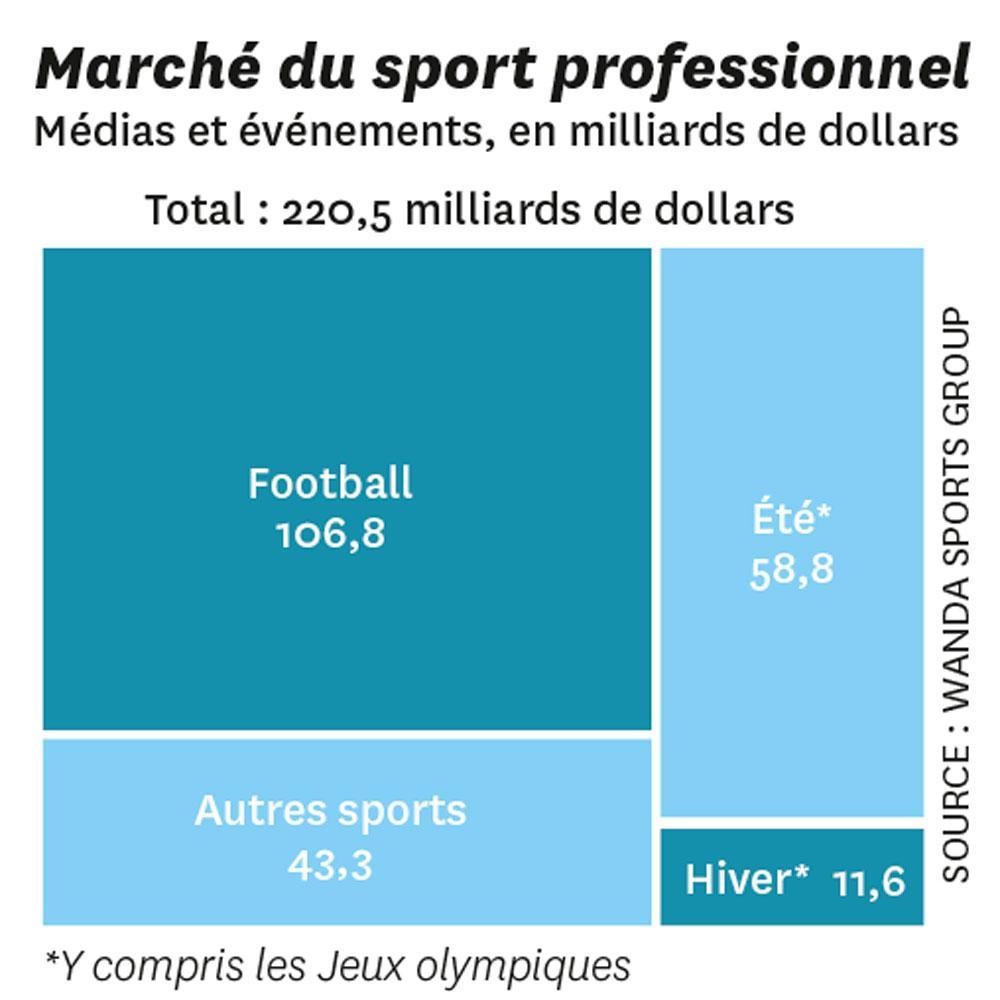

L’année sera marquée par des événements sportifs quadriennaux qui accapareront l’actualité. Les Jeux olympiques de Tokyo et les Jeux paralympiques ont déjà attiré un record de 2,70 milliards d’euros de parrainage japonais. Ils contribueront à porter à 198 milliards d’euros les recettes générées en 2020 par les événements sportifs professionnels dans le monde au moyen de la vente des droits de diffusion, de parrainages, de la billetterie et des produits dérivés. Si l’on y ajoute le sport amateur, l’industrie mondiale du sport pourrait représenter 493 milliards d’euros.

Avec le slogan ” Discover Tomorrow “, le Japon braquera les projecteurs sur sa technologie à l’occasion des Jeux olympiques : voitures autonomes, travailleurs-robots et véhicules à hydrogène seront tous mis en avant. Des mesures visant à réduire les encombrements pendant les Jeux encourageront une expérience massive de télétravail parmi les habitants de Tokyo. Le rôle croissant de la technologie attisera les controverses. Lors du championnat d’Europe de football organisé par l’UEFA, une grande question se posera à propos du Portugal : saura-t-il conserver son titre ? Il y en aura une autre : l’utilisation d’une technologie d’assistance vidéo à l’arbitrage est-elle une réussite ? En cette ère des médias sociaux, la lutte pour obtenir les droits de diffusion sera plus acharnée que jamais : pour le sport, ils représenteront près de 20 milliards d’euros uniquement en Amérique du Nord.

Télécommunications

A mesure qu’Internet étendra sa portée et que les prix des smartphones deviendront plus abordables, les abonnements aux services mobiles et de données gagneront en popularité. Mais dans un contexte où la demande de services vocaux est à la traîne, les sociétés de télécommunications devront trouver de nouvelles sources de revenus. Au lieu de se concentrer sur l’acquisition de nouveaux abonnés, beaucoup chercheront à attirer des clients existants par des services complémentaires. L’innovation sera axée sur l’apprentissage mobile, les apps santé et les systèmes de paiement. Tandis que les réseaux 5G attireront les investissements, les opérateurs en place s’intéresseront aussi au streaming en ligne pour se développer ; AT & T lancera HBO Max en 2020. Apple, Huawei et Samsung resteront les grands noms sur le segment des smartphones. Le fabricant chinois Huawei se mesurera à Samsung pour obtenir la première place, malgré les difficultés rencontrées aux Etats-Unis. Comme les utilisateurs sont moins nombreux à vouloir mettre à niveau leurs smartphones sophistiqués, la croissance sera la plus forte là où moins de consommateurs en détiennent et où les téléphones bon marché se vendent bien : l’Inde, l’Indonésie et le Brésil. Selon les estimations de Gartner, les nouveaux mobiles 5G représenteront 10% des ventes totales. La situation sera plus favorable à la conclusion de transactions en 2020, avec la diminution des obstacles réglementaires sur certains marchés. Les opérateurs joindront leurs forces à celles des fabricants de téléphones pour mettre à l’ordre du jour la réalité augmentée, l’intelligence artificielle et les écrans holographiques. Et ils s’allieront à des intervenants du secteur technologique pour créer les infrastructures de télécommunications dont les drones et les taxis volants ont besoin.

Voyages et tourisme

Le secteur des compagnies aériennes s’est engagé à stabiliser ses émissions nettes de CO2 en 2020, un objectif ambitieux sachant que les volumes de passagers devraient augmenter de 5% et le trafic de fret de 4%, selon l’Association internationale du transport aérien (Iata). Une guerre commerciale mondiale (qui n’est pas souhaitable) pourrait réduire les émissions en diminuant les cargaisons de marchandises et en dissuadant plus de 3% de passagers, selon l’Iata.

Pourtant, le secteur des voyages et du tourisme, toujours optimiste, continue de miser sur la croissance. Les départs internationaux augmenteront de 4% pour atteindre 1,3 milliard, tandis que les recettes grimperont de 6% à 1.400 milliards de dollars. La destination la plus populaire sera la France, et le pays engrangeant le plus de recettes l’Espagne. Le Japon, qui accueille les Jeux olympiques, espère attirer 40 millions de visiteurs, en hausse de 9 millions par rapport à 2019, tandis que le Chili et l’Argentine feront les yeux doux aux guetteurs d’éclipse solaire.

Les prix d’hôtel augmenteront de 1% seulement dans un contexte où la concurrence s’intensifie pour les réservations et les locations en ligne. Airbnb, Booking.com, Expedia et Ctrip domineront le marché, tandis que les agences de tourisme classiques se débattront.

Dix tendances commerciales en 2020

1. La Réserve fédérale des Etats-Unis réduit ses taux directeurs. Les banques centrales s’efforcent partout dans le monde d’éviter un ralentissement.

2. En cette année électorale, les guerres commerciales de Donald Trump effraient les entreprises et les consommateurs. Les agences publicitaires américaines se réjouissent de la confusion : elles voient leurs recettes augmenter de 8%.

3. L’Asie du Sud construit les infrastructures dont elle a cruellement besoin. Les investissements fixes bruts augmentent de plus de 10% au Népal et au Bangladesh. Aux Etats-Unis, ils diminuent de 0,5%.

4. Les entreprises de technologie financière croulent sous la paperasse, mais prospèrent dans certains pays. Les paiements numériques atteignent 500 milliards de dollars en Inde, même si quelques banques du pays sont confrontées à des créances douteuses.

5. Les Jeux olympiques de Tokyo aident les entreprises, de celles de la publicité jusqu’à celles de skateboards. Le Japon cherche à attirer 40 millions de touristes, soit près de 20% de plus qu’en 2019.

6. Les prix du pétrole, tirés vers le haut par les crises politiques et poussés vers le bas par les risques pesant sur la croissance mondiale, accusent un léger recul pour s’établir en moyenne à 63 dollars le baril.

7. Les ventes mondiales de voitures électriques atteignent près de 2,8 millions, grâce aux mesures gouvernementales pour inciter les constructeurs automobiles à produire vert. Les constructeurs chinois déploient leurs ailes à l’international.

8. La santé numérique prend son envol tandis que les données médicales devraient dépasser 2.000 exaoctets, permettant les consultations à distance, les traitements plus personnalisés et les thérapies assistées par l’intelligence artificielle.

9. Les nouvelles fermetures de magasins se comptent par milliers aux Etats-Unis, tandis que les consommateurs dépensent plus de 600 milliards de dollars en ligne. Amazon, colosse de l’Internet, doit faire face à une concurrence plus rude de la part de Walmart.

10. Les téléphones de la génération 5G, permettant de télécharger des films en quelques instants, représenteront 10% des ventes de smartphones, qui rebondiront après un léger coup de mou en 2019.

The Economist – Intelligence Unit

Prévisions pour l’année 2020, sauf indication contraire. Les totaux mondiaux se basent sur les chiffres de 60 pays représentant plus de 95% du PIB mondial.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici