Quatre pistes pour épargner plus efficacement

La plupart des épargnants pourraient aisément accroître leur rendement. Certes, il faut savoir se contenter de peu en période de taux historiquement bas, mais dans certaines conditions, de petites boules de neige peuvent déclencher une avalanche (d’intérêts).

Il n’a jamais été aussi aisé d’épargner. Il y a plus d’argent que jamais sur nos comptes d’épargne. Et pourtant, nous épargnons globalement moins qu’avant. ” A long terme, la tendance est effectivement orientée à la baisse, reconnaît Johan Van Gompel, économiste chez KBC. En Belgique, le recul du taux d’épargne s’explique surtout par la baisse des taux créditeurs. Les ménages belges tirent moins de revenus de leur patrimoine et c’étaient surtout ces revenus qui étaient épargnés. ”

” Le revenu disponible des ménages a beaucoup augmenté en 2019, ce qui explique le léger rebond du taux d’épargne, poursuit Johan Van Gompel. Les ménages n’adaptent pas immédiatement leurs dépenses à une hausse de leurs revenus. ” L’économiste s’attend à une légère contraction du taux d’épargne en 2020. A court terme, plusieurs facteurs peuvent également intervenir. ” Le chômage est au plus bas en Belgique, ajoute Johan Van Gompel. Or, on a tendance à épargner davantage quand on redoute de perdre son emploi et qu’on pense qu’il ne sera pas facile d’en trouver un autre. L’impasse politique et la crainte de hausses des impôts pour apurer le déficit des finances publiques peuvent également inciter à mettre plus d’argent de côté. ” En ces temps de taux bas, voici donc quelques pistes pour tirer profit du moindre centime économisé.

1. Epargner ou investir sans y penser

Grâce à la technologie, il n’a jamais été aussi facile d’épargner. Il y a un peu plus de trois ans, BNP Paribas Fortis lançait l’application Easy Save, permettant d’épargner avec sa petite monnaie. Depuis décembre 2016, 141.806 clients de la grande banque ont activé l’appli qui permet d’arrondir à l’unité supérieure les montants payés avec une carte de débit.

La différence par rapport au montant réel de l’achat est automatiquement virée sur le compte d’épargne. En payant 50 centimes de trop chaque jour, il est ainsi possible d’épargner presque insensiblement quelque 182,5 euros par an. Si le client risque de tomber dans le rouge, le montant n’est pas arrondi. Il peut également désactiver temporairement ou définitivement Easy Save.

Il y a un peu plus d’un an, KBC/CBC dévoilait un concept similaire : ” Investir sa petite monnaie “. L’idée est la même que chez BNP Paribas Fortis, puisque les dépenses sont à nouveau arrondies à l’unité supérieure. Seule différence : le trop payé n’est pas placé sur un compte d’épargne, mais automatiquement investi dans des fonds de placement.

Quelque 30.000 clients de KBC ont déjà souscrit à un plan d’investissement pour leur petite monnaie numérique. Ils y investissent en moyenne 90 centimes par jour. Ces investisseurs accumulent ainsi 200 à 300 euros par an. Tant chez BNP Paribas Fortis que chez KBC/CBC, les clients peuvent effectuer à tout moment un virement supplémentaire sur leur compte d’épargne ou leur plan d’investissement quand ils disposent d’une plus grande marge de manoeuvre financière.

Une appli comme Didid permet d’épargner à plus long terme pour réaliser un objectif donné, comme un tour du monde, une nouvelle voiture, une maison, etc.Les clients peuvent associer leur compte bancaire à Didid et demander une contribution financière à des amis ou des membres de la famille pour réaliser ce rêve au lieu d’un cadeau d’anniversaire ou autre. Didid compte aujourd’hui 30.000 utilisateurs actifs et quelque 2.200 comptes bancaires sont associés à l’application.

2. Ne pas laisser dormir son argent sur des comptes à vue

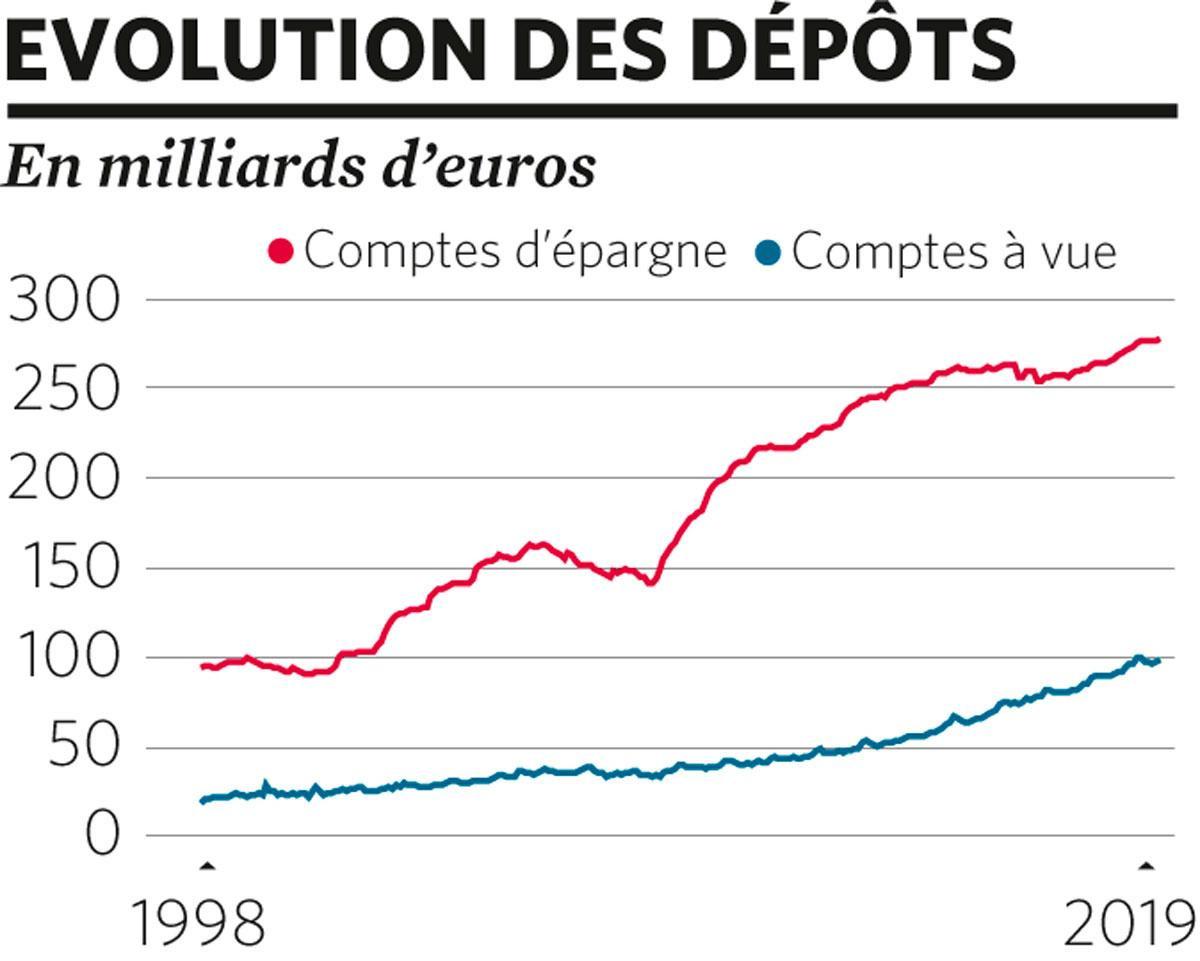

La plupart des banques proposent une application mobile qui permet d’effectuer un virement sur son compte d’épargne directement sur son smartphone. En juin de l’an dernier, les comptes à vue des ménages belges affichaient un solde cumulé de plus de 100 milliards d’euros. C’est plus que jamais auparavant.

Les ménages belges disposent également d’un montant record d’environ 280 milliards d’euros sur leurs comptes d’épargne, mais le montant placé sur les comptes à vue a progressé plus rapidement que celui placé sur le compte d’épargne ces dernières années. En 2019, les soldes des comptes à vue correspondaient en moyenne à environ 35% des montants placés sur les comptes d’épargne. Il y a 10 et 20 ans, ce n’était que 22%.

L’écart entre le taux nul des comptes à vue et le taux négligeable offert sur les comptes d’épargne s’est réduit ces dernières années, ce qui a diminué le coût d’opportunité de l’épargne. Financièrement, il est bien moins rémunérateur de virer de l’argent de son compte à vue sur son compte d’épargne. Mais les petits ruisseaux font les grandes rivières.

3. Eviter les frais inutiles

Seul le compte à vue de Keytrade Bank rapporte encore de l’argent. La banque en ligne attribue un bonus de cinq centimes par opération bancaire. Autrement dit : vous devez déjà être content si votre compte à vue ne vous coûte pas trop cher. Par exemple, les frais facturés sur chaque retrait à un distributeur automatique d’une autre banque sont de plus en plus élevés.

Les banques facturent régulièrement les frais sur les packages qui comprennent un compte à vue et d’autres services, comme une carte de crédit. Belfius, par exemple, va augmenter d’un euro les prix de ses forfaits. La banque d’Etat propose encore un compte à vue en ligne gratuit, baptisé Pulse. Il inclut une carte de débit, mais pas de carte de crédit. Seules Argenta (Giro+) et Europa Bank (compte Eco) proposent un compte à vue entièrement gratuit avec carte de banque et carte de crédit. Chez Keytrade Bank (Key Pack), la carte de crédit n’est totalement gratuite que la première année. Les années suivantes, elle ne le sera que si vous effectuez au moins 12 paiements par an avec votre carte de crédit. Argenta est la seule banque dont les clients qui optent pour un compte gratuit sont encore les bienvenus dans les agences sans frais supplémentaires. Chez Europa Bank, ceux qui ont opté pour le compte Eco paieront un euro par opération au guichet. Presque toutes les banques facturent des frais de plus en plus élevés pour les opérations au guichet. Tout ce qui implique du papier ou des opérations manuelles de collaborateurs de la banque se paie au prix fort. Chez Belfius par exemple, un simple duplicata des extraits de compte vous coûtera 15 euros à partir du 1er avril.

4. Chercher le meilleur rendement sur le marché

En raison des taux bas, les ménages doivent épargner plus longtemps pour atteindre leurs objectifs. Les Belges sont également assez conservateurs en matière d’épargne et d’investissement. Ils accumulent plus d’argent sur leur compte d’épargne que les Néerlandais, par exemple, qui osent investir davantage en actions. Les épargnants qui cherchent avant tout à préserver leur patrimoine ressentent davantage la baisse des taux que les investisseurs dynamiques. Plus les investisseurs prennent des risques, plus ils ont une perspective de rendement. En fait, il n’existe que deux produits d’épargne 100% sûrs.

1. Compte d’épargne

Parmi les comptes d’épargne, c’est l’Epargne Mensuelle Max de MeDirect Bank qui rapporte le plus. Le taux de base de 0,05% n’a rien de folichon, mais une prime de fidélité de 0,65% récompense ceux qui peuvent se passer de leurs économies pendant au moins 12 mois. Au contraire du taux de base qui s’applique dès le premier jour, la prime ne commence à courir que lorsque le client est resté ” fidèle ” à sa banque pendant au moins un an. Vous ne pouvez cependant virer qu’au maximum 500 euros par mois sur ce compte MeDirect. Autrement dit : il ne vous rendra pas riche. Avec Epargne Fidelity – taux de base de 0,05% et prime de 0,50% -, MeDirect dispose également d’une alternative de qualité pour ceux qui veulent placer plus de 500 euros par mois sur leur compte d’épargne.

Le compte d’épargne Cocoon de bpost propose un taux de base (0,4%) supérieur à la prime (0,15%). Pour les moins de 40 ans qui ne savent pas pendant combien de temps ils pourront laisser leurs économies sur leur compte, c’est une solution. Ici aussi, il n’est possible d’épargner qu’au compte-goutte : maximum 500 euros par mois. Et vous ne pouvez cotiser que jusqu’au mois de votre 40e anniversaire.

Santander Consumer Bank s’en rapproche avec Vision+. La prime est fixée à 0,55%, le taux de base à 0,05%. Les virements ne sont pas plafonnés. La banque est une filiale du groupe espagnol Banco Santander, mais opère chez nous avec une licence belge. Les clients bénéficient par conséquent du régime belge de protection des dépôts.

Même si elle n’est pas régie au niveau européen, la protection de l’épargne à concurrence de 100.000 euros par banque et par client ne s’applique d’ailleurs pas uniquement aux banques belges, mais à toutes les banques de l’Union européenne. Elle ne se limite pas aux comptes d’épargne, mais s’étend à divers comptes bancaires.

Certains comptes d’épargne, comme le Compte Direct Flex de NIBC, ne proposent qu’un seul taux. Vous devrez cependant tenir compte d’un précompte mobilier de 30%. Après impôts, il restera 0,42% du taux de 0,60%. Dans le cas des comptes d’épargne ” réglementés ” avec taux de base et prime de fidélité, les intérêts sont exonérés à concurrence de 990 euros. Au-dessus de ce plafond, ils sont soumis à un précompte mobilier réduit de 15%.

La grande majorité des comptes d’épargne ne rapportent que le minimum légal : un taux de 0,01% et une prime de 0,1%. Sachez cependant qu’il est toujours possible de trouver mieux.

2. Assurances-épargne

Selon Koen Lamberts, fondateur de l’intermédiaire d’assurances MySavings.be, la faiblesse des rendements des assurances-vie de la branche 21 incite un nombre croissant de clients à opter pour un produit de la branche 23.

Pour rappel : dans le cas d’une assurance de la branche 21, l’assureur garantit un rendement donné. De plus, toutes les compagnies d’assurances cotisent à un fonds, afin que les clients aient la certitude de récupérer ce qu’ils ont placé dans le contrat d’assurance en cas de faillite de l’assureur – à concurrence de 100.000 euros par personne. Dans le cas d’un produit de la branche 23, l’assureur ne garantit absolument rien. Il ne gère pas non plus l’argent lui-même, mais achète des parts de fonds de placement administrés par un gestionnaire externe.

Les assureurs sont en train de publier les rendements de leurs assurances-vie de la branche 21. Car le rendement prévu se double d’une participation bénéficiaire. ” Les assureurs versent les cotisations aux contrats de la branche 21 dans un grand pot, explique Koen Lamberts. Après avoir prélevé quelques frais de gestion, ils achètent principalement des obligations à court et à long terme qu’ils pimentent d’un peu d’immobilier et de quelques actions. Ils octroient également des crédits. Les assureurs essaient ainsi d’obtenir un rendement légèrement supérieur à ce qu’ils ont promis à leurs clients. S’ils y parviennent, ils voient ce qu’ils peuvent redistribuer aux épargnants et ce qu’ils peuvent garder pour eux. C’est une décision commerciale. ”

Ainsi, AG Insurance a annoncé récemment un rendement total de 2% sur son Pension Invest Plan en 2019. Attention : il s’agit du rendement sur la réserve. C’est ce qui reste après déduction des frais d’entrée et de la taxe sur les primes de 2% prélevés sur chaque versement. En d’autres termes, le client part avec un handicap.

” Plus un contrat est conclu à longue échéance, moins ces frais d’entrée pèseront sur le rendement, souligne Koen Lamberts. Auparavant, on payait facilement 6% de frais d’entrée sur des assurances-vie. Aujourd’hui, ces frais fluctuent autour de 2 à 3% si l’on souscrit son contrat d’assurance auprès d’un courtier ou d’un agent d’assurances classique. La compagnie d’assurances facture 0,5 à 1% de frais. Le reste est la commission de l’intermédiaire. ” Comme plusieurs autres sites comparatifs, MySavings.be renonce à cette commission. Ils vivent des ” commissions d’apporteur ” qu’ils obtiennent de l’assureur chaque fois qu’ils lui apportent de nouveaux clients.

Pour l’épargne à long terme, il faut y ajouter la réduction d’impôt de 30% qui peut doper le rendement réel. Imaginez qu’un assureur donne un rendement – participation bénéficiaire incluse – de 2% et que l’épargnant verse un montant fixe chaque année. Selon AG Insurance, l’épargnant obtiendra alors – compte tenu de la participation bénéficiaire, de frais, des avantages fiscaux et des 10% d’impôts qui sont prélevés à son 60e anniversaire – le rendement final suivant :

2,86% sur 20 ans,

3,10% sur 30 ans,

3,53% sur 40 ans,

et 4,54% sur 50 ans.

Les primes versées après le 60e anniversaire ne sont pas imposées. Il est donc intéressant de continuer à épargner pendant quelques années. ” Pour quelqu’un qui ne commence à épargner qu’à 50 ans, cette taxation anticipative au 60e anniversaire a donc un impact plus réduit sur le rendement final, puisque la durée de cotisation est plus courte. En revanche, quelqu’un qui a commencé à 20 ans, par exemple, accumulera évidemment un capital nettement plus conséquent “, explique un porte-parole d’AG Insurance.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici