Les banques ne veulent plus de votre argent… Devrons-nous un jour payer pour épargner?

C’est le monde à l’envers : notre argent n’intéresse plus les banquiers. Ils nous dissuadent de payer en cash et ne veulent plus de nos dépôts. En témoignent des déclaration du patron d’ING Belgique, il y a quelques semaines, qui plaide pour un compte d’épargne à 0 %. A se demander s’il ne faudra pas un jour payer pour pouvoir mettre son argent à la banque. Que cachent ces manoeuvres ? Décryptage.

Nous sommes le 1er août dernier. La scène se passe dans une agence nouveau look du Markt à Wemmel. En marge de la présentation des comptes semestriels d’ING Belgique, son CEO, Erik Van Den Eynden, se lâche.

” Maintenir un taux minimum légal de 0,11 % sur les comptes d’épargne bénéficiant d’une exemption fiscale n’est pas tenable vu le niveau actuel des taux d’intérêt. La décision portant sur le taux minimum de 0,11 % date d’il y a trois ans. A cette époque, nous ne savions pas encore que les taux d’intérêt seraient négatifs. Ouvrons un débat serein avec notre organisation du secteur Febelfin et le ministre des Finances. Il est temps de parler de taux nuls “, lance-t-il aux journalistes venus assister à la présentation officielle des résultats de la banque au lion.

C’est clair, pour le boss de la quatrième enseigne bancaire du pays, cette ” offre ” minimale de 0,11 % ” ne correspond plus à la réalité économique actuelle “. Sous-entendu : ” Il y a trop de dépôts, cela nous coûte trop cher. Et s’il vous plaît, arrêtez de nous en donner ! “.

ING, pas isolée

Bref, c’est le monde à l’envers. Alors que son coeur de métier consiste à collecter des dépôts pour octroyer des crédits, une grande banque comme ING Belgique ne veut plus de notre argent. Vos dépôts ne l’intéressent plus, et même si vous les laissiez dormir à 0 %, elle n’en voudrait pas.

On se rassurera en se disant que le banquier de l’avenue Marnix cherchait à faire parler de lui et de sa banque en plein milieu de l’été. Peut-être, mais Erik Van Den Eynden a beau s’être exprimé au nom d’ING, son discours est partagé par beaucoup d’autres banquiers de la place de Bruxelles.

Quelques jours à peine après sa sortie, c’était en effet au tour du CEO de KBC, Johan Thijs, également président de Febelfin (la fédération du secteur financier en Belgique) de remettre la question de la rémunération du compte d’épargne sur la table, lui aussi en marge de la publication des résultats semestriels de son groupe. ” Quelle bizarrerie, on privilégie un produit déficitaire par lequel le client perd du pouvoir d’achat, a-t-il expliqué en substance à nos confrères du Standaard, faisant référence à l’inflation qui navigue autour de 1,6 %. D’un point de vue purement économique, le plaidoyer d’Erik Van Den Eynden est responsable. Mais toucher au taux est très difficile d’une point de vue politique. ”

Faire sauter le seuil minimal légal de 0,11% serait un suicide politique.

Faire sauter le seuil minimal légal des 0,11 % (taux de base de 0,01 % + prime de fidélité de 0,10 %) serait en effet un suicide politique et une montée encore plus forte du Vlaams Belang et du PTB. D’où la suggestion du CEO du groupe de banque et d’assurance KBC, pour rendre le livret moins attractif, de supprimer totalement son avantage fiscal. Certes, le gouvernement précédent a déjà fait un premier pas en ramenant l’exonération à 980 euros d’intérêts, mais Johan Thijs propose d’aller plus loin.

Manque à gagner

Mais revenons à nos moutons. Car, les saillies médiatiques de deux de nos grands banquiers en pleine torpeur estivale ont le mérite de nous rappeler que près de 280 milliards d’euros dorment aujourd’hui sur les livrets d’épargne et que nous vivons, hélas, dans un monde de taux négatifs. Ont-ils pour autant raison de se plaindre de la sorte alors qu’ils continuent de dégager des bénéfices en hausse (435 millions d’euros pour ING Belgique au premier semestre et 745 millions pour KBC) ?

Eh bien, n’en déplaise à certains, oui. Sur le fond, ils ont raison. Car comme nous l’explique Etienne de Callataÿ ( lire l’encadré ” Un jour, oui, il faudra payer pour pouvoir mettre son argent à la banque “), offrir du 0,11 % sur les comptes d’épargne quand la gardienne de l’euro prélève une pénalité de 0,40 % sur les liquidités excédentaires qui dorment dans ses coffres, cela coûte cher aux banques belges. Combien ? Environ 350 millions d’euros par an, selon les calculs d’Eric Dor, professeur d’économie à l’IESEG de Lille. Ce n’est d’ailleurs pas pour rien si ING Belgique et consorts appliquent déjà des taux négatifs sur les dépôts des grandes entreprises. Et si Belfius, par exemple, a décidé de ramener à 0 % le taux de base et les primes sur sa gamme de comptes d’épargne non réglementés pour ses clients professionnels (PME indépendants, professions libérales).

Le ciel s’assombrit

La situation ne risque d’ailleurs pas de changer de sitôt. Au contraire. Le ciel s’est même assombri depuis quelques semaines pour les banques de la zone euro, consternées par les dernières déclarations du président de la BCE, Mario Draghi. ” Tout le monde espérait en effet que la politique monétaire de la BCE allait se normaliser, situe Eric Dor. Mais le ralentissement économique inattendu dans son ampleur de l’économie européenne, a conduit la BCE à reporter ce retour à la normale, allant même jusqu’à annoncer une intensification de sa politique monétaire ultra- accommodante. Il est possible, et c’est même assez vraisemblable, qu’elle abaisse son taux de dépôt. ” Sans doute de 0,10 % pour l’amener de -0,40 % à -0,50 %.

Du coup, là où ils s’attendaient à de nouvelles hausses de taux en début d’année, les experts de BNP Paribas Fortis (comme ceux d’ING) tablent désormais sur de nouvelles baisses du loyer de l’argent d’ici la fin de l’année. Traduction : on va vers des taux d’intérêt encore plus bas et pour plus longtemps. Le territoire des taux négatifs n’a pas fini de s’étendre. Souvenons-nous, à ce propos, du 22 juillet dernier, date historique qui a vu pour la première fois de son histoire l’Etat belge emprunter à 10 ans à taux négatifs, rejoignant ainsi le club des pays pouvant se financer à des taux en dessous de zéro (Allemagne, Pays-Bas, France, Suisse, etc.). Avec comme conséquence pour les investisseurs qui achètent de la dette belge – banques et compagnies d’assurance en tête – d’accepter de payer l’Etat fédéral pour qu’il emprunte.

Les banques s’essoufflent

Résultat des courses pour les banques, poursuit Eric Dor, ” cela va devenir encore plus problématique dans la mesure où elles ne peuvent pas répercuter totalement les taux négatifs sur leurs clients, de peur de les perdre. Surtout que dans certains pays, comme en Belgique, la loi les en empêche. Leur rentabilité va continuer à s’effriter. Certains banquiers européens se montrent très préoccupés. ”

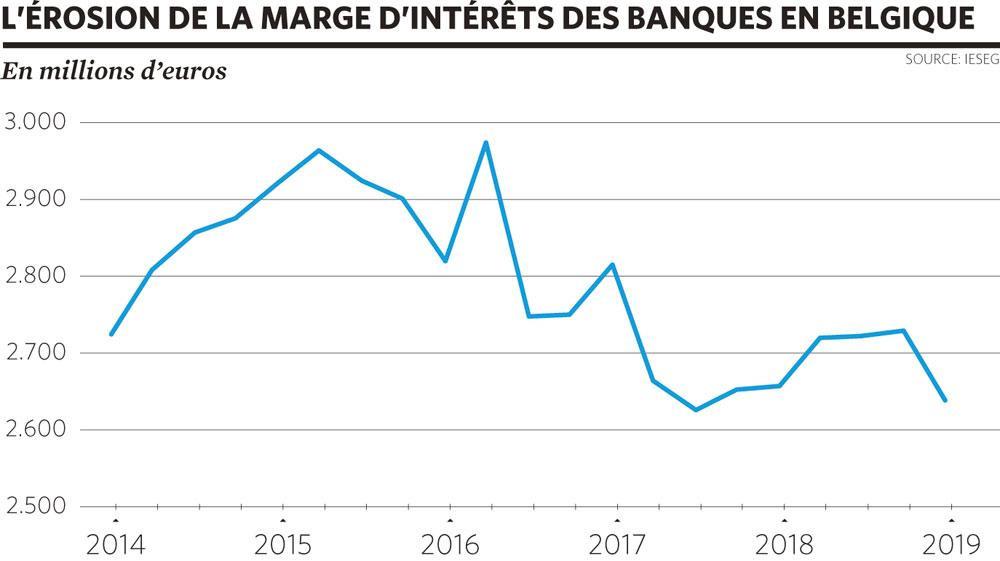

Alors qu’elles évoluent dans un contexte de faible croissance, les banques doivent en effet au même moment investir massivement dans les nouvelles technologies pour tenir compte non seulement de nos nouveaux modes de consommation via nos smartphones, mais aussi faire face aux assauts des fintechs qui mangent des parts de marché dans des métiers tels que les services de paiements ou le change. Et ce alors que les taux négatifs n’en finissent plus de rogner les marges issues de la transformation des dépôts en crédits ( voir graphique ” L’érosion des marges d’intérêt des banques en Belgique “).

Si nos chers banquiers ont de quoi pester contre ces taux négatifs qui leur compliquent la vie, ils ne figurent pas parmi les plus mal lotis.

La politique de taux bas de la BCE affecte directement la rentabilité des banques sur leur activité de prêt en réduisant chaque fois davantage la marge entre le taux d’intérêt auquel elles prêtent et celui auxquelles elles se financent. ” Comme les taux d’intérêt qu’elles ont payés sur leurs ressources à leur passif ont moins diminué que les taux d’intérêt qu’elles ont reçus sur leurs prêts et obligations détenues, il y a une pression à la baisse sur leurs revenus nets d’intérêt, poursuit Eric Dor. Bien sûr, c’est du cas par cas et certaines banques arrivent à compenser cette moindre marge sur leurs prêts par une augmentation du volume de ceux-ci. Autrement dit, elles rattrapent en volume ce qu’elles perdent en marge. Mais en moyenne, il y a clairement une érosion de leur principale source de revenus et tout cela les affaiblit. ”

D’ailleurs, les marchés ne s’y trompent pas. Les banques de la zone euro ne sont pas bien valorisées en Bourse. La plupart cotent en dessous de leur valeur comptable, alors que c’est le contraire pour les banques américaines.

Pas les plus mal lotis

Si nos chers banquiers ont donc de quoi pester contre ces taux négatifs qui leur rendent la vie de plus en plus compliquée, force est toutefois de constater qu’ils ne figurent pas parmi les plus mal lotis. Certes, comme on l’a dit, les revenus d’intérêt des banques en Belgique ont fortement diminué. Mais la situation est bien plus compliquée encore dans certains pays voisins comme en France ou en Allemagne.

Pourquoi ? ” Parce que les liquidités ont tendance à migrer des pays de la périphérie vers les pays du centre de la zone euro : Benelux, mais aussi Allemagne et France. Donc, ces liquidités excédentaires sont surtout localisées dans les pays du coeur de la zone euro, note Eric Dor. Le coût des taux négatifs est inéquitablement réparti à cause de la fragmentation du paysage bancaire européen depuis la crise. Ce sont donc les banques de ces pays-là, l’Allemagne d’abord et puis la France, qui supportent l’essentiel de la facture des taux négatifs. ” Une facture qui s’élève, toujours selon les calculs d’Eric Dor, à plus ou moins 2,6 milliards par an pour les banques allemandes, et à 1,7 milliard pour les banques françaises. Soit plus de la moitié du coût du taux négatif de la BCE pour l’ensemble des banques de la zone euro, lequel se monte à 7,5 milliards d’euros par an.

Frappe préventive…

Alors, gonflé, Erik Van Den Eynden ? Lui qui pilote la plus vaste restructuration jamais entreprise par une banque en Belgique (3.500 emplois supprimés en cinq ans, un job sur trois) voudrait en plus que l’épargnant ne gagne plus rien sur l’argent confié. Aux Pays-Bas (où les comptes d’épargne ne sont pas réglementés), c’est vrai : les taux offerts sont encore plus bas que chez nous. Les leaders du marché, Rabobank et ABN Amro, n’offrent plus que 0,03 %. Chez ING Nederland, ce n’est même plus que 0,02 %. Mais en France, le Livret A, affiche quant à lui toujours un généreux 0,75 %. En fait, ” tout dépend aussi du modèle d’affaires de chaque banque, souligne Eric Dor. Certaines ont réussi à développer suffisamment d’autres activités dont les revenus viennent compenser la baisse de la marge d’intérêt, comme le conseil en placements ou la gestion de fortune. Des métiers où on touche des commissions pour conseiller le client ou lui vendre des fonds. ” Chez Belfius par exemple, Marc Raisière estime que les taux négatifs ne lui coûtent ” que ” 30 millions d’euros, parce que, disait-il dernièrement (dans L’Echo), ” nous sommes parvenus à compenser cela par l’augmentation du volume du crédit et de nos activités “.

Voilà pourquoi certains voient davantage dans les propos d’Erik Van Den Eynden un coup de com’ plus subtil sur le thème de ” la meilleure défense, c’est l’attaque ” visant à montrer un secteur financier qui ne pourrait pas se permettre de nouveaux efforts. But de la manoeuvre ? Eviter que le prochain accord de gouvernement ne comprenne à nouveau l’une ou l’autre mesure qui serait défavorable au secteur.

La morale de l’histoire

En attendant, reste bien évidemment ” la ” question : devra-t-on un jour payer pour ” stocker ” son épargne ? Jusqu’ici, seules les grandes entreprises se voient facturer des dépôts importants. A quel taux ?

” Nous ne pouvons pas fournir de détails, entre autres en matière de taux d’intérêt ni de solde à partir duquel la mesure est applicable, car il s’agit d’une clause spécifique à prendre en considération dans le cadre de la relation client dans sa globalité “, se borne-t-on à indiquer chez ING Belgique. Soit. Pour les particuliers par contre, ” c’est impossible vu le minimum légal qui est imposé depuis 2016 “, rappelle-t-on chez KBC. Impossible, donc. Du moins pour le moment.

Car certains économistes comme Etienne de Callataÿ sont bel et bien persuadés qu’il faudra un jour payer pour pouvoir mettre son argent à la banque (lire l’encadré ” Un jour, oui, il faudra payer pour pouvoir mettre son argent à la banque “). Exactement comme c’est déjà le cas en Allemagne où plusieurs banques ont décidé de ponctionner leurs clients les plus fortunés dont les dépôts atteignent au moins 100.000 euros, mais aussi en Suisse où le géant de la gestion de fortune UBS applique lui aussi une pénalité sur les dépôts excédant les 2 millions de francs suisses. Bref, le monde de la finance est décidément devenu bien étrange.

Il n’y a pas que les dépôts des épargnants qui ennuient pour le moment les banques. Le cash aussi les gêne. Depuis le 1er janvier, ING prélève 50 centimes sur les retraits effectués en dehors de son réseau de distributeurs par les titulaires d’un compte gratuit Lion Account.

C’est également le cas pour les détenteurs d’un compte gratuit chez KBC / CBC (20 cents par retrait) et BNP Paribas Fortis (10 cents) qui effectuent un retrait en dehors de leur réseau d’agences. De son côté, la fédération belge du secteur financier (Febelfin) multiplie les campagnes de promotion visant à décourager les paiements en cash.

Dernier exemple en date : le premier Digital Payment Day organisé le 11 mai dernier, sorte de ” journée sans cash ” qui invitait commerçants et consommateurs à opter massivement pour les paiements digitaux. Motif ? La banque digitale a beau s’être généralisée, plus de 60 % des achats en magasin s’effectuent en effet encore en cash alors que, bien souvent, le commerçant dispose de moyens de paiement électroniques.

Or, la gestion du cash coûte cher à tout le monde et pas seulement aux banques : environ 130 euros par an et par personne (fabrication, distribution, recyclage des pièces et billets, etc.). Une initiative de plus, donc, contre l’argent liquide, que nos banquiers voudraient bien voir disparaître.

Ce que coûtent bon an mal an les taux négatifs à l’ensemble des banques de la zone euro.

Le coût des intérêts négatifs pour les banques en Belgique.

1. Le patron d’ING Belgique a plaidé pour un taux de 0 % sur les livrets d’épargne. Comment comprenez-vous ses déclarations ?

Sur le fond, il a raison. Offrir du 0,11 % sur le carnet d’épargne quand les taux de la BCE sont à – 0,4 %, c’est trop. Il serait souhaitable, peut-être pas pour les épargnants mais certainement dans l’intérêt général, de voir le taux minimum des livrets d’épargne être abaissé. La prise de risque à laquelle les banques doivent se livrer pour pouvoir offrir cette rémunération tout en prenant leur légitime marge pour assurer leur fonctionnement (personnel, informatique, bâtiment, taxes diverses, etc.) n’est pas saine. Prêter de manière prudente aujourd’hui ne rapporte pas assez pour couvrir ces frais de fonctionnement, donner le profit attendu par les actionnaires et rémunérer l’épargne à hauteur de 0,11 %. Donc, les banques sont incitées à prêter à plus long terme et à des emprunteurs de moins bonne qualité.

2. D’un autre côté, prêter aux ménages reste rentable…

C’est vrai, l’activité des prêts hypothécaires reste rentable en Belgique. Il y a donc encore de la marge et il n’y a pas le feu au lac pour les banques en Belgique. Certes, le métier du crédit rapporte moins que par le passé mais le secteur n’est pas en difficulté. C’est pour cela que, si l’on peut comprendre les arguments du patron d’ING Belgique, j’y apporterais deux bémols. Un : ce sont les banques elles-mêmes qui ont cherché à s’assurer un financement bon marché au travers des livrets d’épargne fiscalement subventionnés. L’ampleur actuelle des montants sur les comptes d’épargne n’est que l’effet boomerang de leurs efforts de lobbying passés, avec comme conséquence d’avoir développé une dépendance par rapport aux livrets. Si les banquiers trouvent qu’il y a aujourd’hui trop de dépôts trop bien rémunérés, ils en étaient pourtant bien contents hier, quand la courbe des taux leur était favorable. Le second bémol tient, lui, aux exigences de rentabilité que continuent de chercher à atteindre la plupart des conseils d’administration de nos banques.

3. Devra-t-on un jour payer pour mettre son argent à la banque ?

La réponse est oui. Je ne sais pas si ce sera demain, dans 10 ans ou dans 50 ans, mais ce que nous sommes en train de vivre montre clairement qu’il n’y a plus de plancher fétiche en matière de taux d’intérêt. Ceux-ci seront un jour encore plus bas. Les rémunérations sur les livrets d’épargne ne pourront pas ne pas suivre la tendance.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici