Investir: le revenu comme salut

Dans un environnement de taux faibles, les fonds flexibles distribuant un rendement régulier sont particulièrement recherchés par les investisseurs.

Après avoir constitué une alternative attractive pour de nombreux investisseurs suite à la crise financière de 2008, les fonds flexibles ont vu leurs performances fortement impactées par celle du coronavirus depuis le début de l’année. Notre échantillon (composé de 28 produits) a ainsi encaissé un recul de 7,6%, avec des performances franchement négatives pour les produits davantage exposés sur les marchés boursiers. A l’inverse, des produits comme Carmignac Patrimoine, Nordea-1 Stable Return ou Ethna-Aktiv sont parvenus à fortement limiter la casse, et devraient retrouver un certain attrait pour les investisseurs à la recherche de solutions défensives dans les temps troublés.

Populaires

Dans le coeur des clients, les fonds flexibles traditionnels ont toutefois été remplacés ces dernières années par les fonds income, qui cherchent à constituer une alternative aux placements obligataires traditionnels en se concentrant sur le revenu. Dans ce domaine, il existe des fonds qui sont strictement obligataires, mais notre attention se portera aujourd’hui sur les fonds mixtes investis globalement, qui ont davantage de leviers à leur disposition pour maintenir les flux à l’avantage de leurs clients.

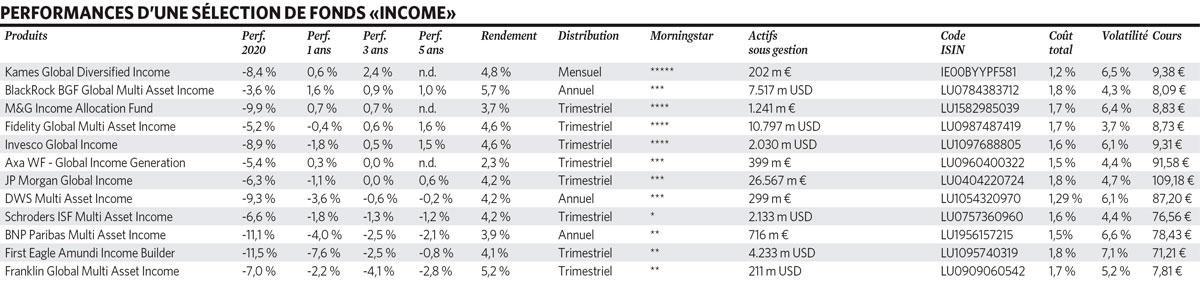

Notre échantillon ci-dessous montre l’attrait de cette classe de fonds. Si leur valeur a également encaissé un recul moyen supérieur à 7% depuis le début de l’année, elle affiche une stabilité sur une période plus longue (trois et cinq ans). Et dans l’intervalle, ces produits distribuent un rendement brut tournant autour de 4,3% en moyenne (payés mensuellement, trimestriellement ou annuellement), avec un objectif de rendement total (cours + dividende) tournant entre 4 et 6%.

Enfin, ils affichent une volatilité très limitée, de l’ordre de 5,5% en moyenne, ce qui les place largement en dessous du profil de risque d’un placement boursier, et même de nombreux fonds obligataires. Ces fonds ont une allocation qui pourra être importante sur des segments comme la dette d’entreprise, les obligations émergentes ou les actions à rendement élevés, voire sur des classes d’actifs alternatives comme les obligations catastrophe, le leasing d’avions, l’immobilier ou l’infrastructure.

Leader

En tête des performances sur une période de cinq ans (+2,4% annualiseés, cinq étoiles Morningstar et un rendement de 4.8%), nous trouvons le fonds Kames Global Diversified Income (Aegon Asset Management), un fonds géré par le tandem composé de Vincent McEntegart et Jacob Vijverberg et qui vise à proposer les meilleures idées d’investissement du gestionnaire néerlandais. Typiquement 40 à 50 sociétés qui entreront dans la composition de la partie boursière du portefeuille.

En termes d’équilibre entre les différentes classes d’actifs, les gestionnaires essaient de conserver une allocation assez stable, avec des coûts qui seront très attractifs par rapport aux autres produits de cette catégorie. Au début de l’année, le fonds était resté fortement exposé sur les marchés boursiers, la dette d’entreprise et les classes alternatives, pour seulement 15% en instruments défensifs (cash, obligations à court terme), ce qui explique une performance davantage impactée que les autres produits de sa catégorie.

Défensifs

Fidelity Global Multi Asset Income et JP Morgan IF – Global Income Fund sont aujourd’hui les poids lourds de cette catégorie de fonds, avec des actifs sous gestion qui dépassent les 10 milliards de dollars. Chez Fidelity International, Charles-Henri Kerkhove, investment director multi asset, souligne que l’ambition est ” d’identifier les classes d’actifs qui vont être réellement défensives dans le contexte actuel, en portant une grande attention au risque afin de s’assurer que nos investissements vont continuer à distribuer leurs revenus “. Dans la pratique, la stratégie privilégie les classes d’actifs alternatives (infrastructures, énergies renouvelables, etc.), sans aucune exposition sur les obligations gouvernementales européennes et pratiquement aucune action américaine.

” Nous n’avons pas réalisé de grands changements dans notre allocation, car nous étions déjà positionnés de manière défensive au début de la crise “, poursuit Charles-Henri Kerkhove. Le positionnement sur les actifs asiatiques (actions, obligations à haut rendement) s’est également révélé favorable, de même que ” la forte diversification de notre portefeuille “. Le gestionnaire estime également qu’il est ” prématuré d’augmenter matériellement le risque du portefeuille en dépit du fait que plusieurs classes d’actifs apparaissent comme étant aujourd’hui valorisées de manière attractive “.

Coronavirus

Eric Bernbaum, gestionnaire du fonds JP Morgan IF – Global Income Fund, apprécie également une exposition au travers de classes alternatives, comme l’infrastructure qui offre un rendement attractif, une protection dans les mouvements de baisse, et une bonne participation aux phases haussières. ” L’objectif sera toujours de dégager un rendement attractif dans toutes les circonstances de marché. Nous cherchons à dégager une performance totale (cours + dividende) tournant entre 4 et 6%, avec une légère appréciation de notre valeur d’inventaire sur le long terme “.

Le gestionnaire a récemment relevé son exposition aux tranches les moins risquées et de meilleure qualité de la poche obligataire, tout en diminuant la part des obligations plus risquées (notation CCC et inférieures). ” Pour le moment, nous n’avons pas encore modifié dramatiquement notre allocation suite à la crise du coronavirus, qui pourrait finalement se révéler une opportunité d’achat si votre horizon d’investissement est plus long que quelques mois, assure Eric Bernbaum. Nous restons toutefois prudents à l’heure actuelle, et maintenons notre absence d’exposition active sur le secteur des transports .”

Nouveau fonds

Enfin, un nouveau venu est désormais actif sur le marché, en provenance de Jupiter Asset Management. Ce fonds est dirigé par Talib Sheikh, qui fut pendant de longues années à la tête de JP Morgan IF – Global Income Fund. Le gestionnaire estime que les fonds qui proposent de distribuer un revenu régulier constituent un besoin essentiel pour les clients. ” Je ne m’attends pas, par exemple, à ce que la Banque centrale européenne ait encore l’opportunité de relever ses taux dans le futur, ni à revoir des taux positifs en Europe durant le reste de ma carrière. ”

Le portefeuille de Jupiter Global Flexible Income (ISIN : LU1981104935) est exposé sur plusieurs centaines de lignes (400 à 500) avec une diversification qui vise également des classes alternatives ” qui vont avoir des profils de risque différents des classes d’actifs traditionnelles “, avec un objectif de rendement de 4,7% par an. ” Le marché est aujourd’hui dominé par des produits affichant des tailles très importantes, et je pense qu’il y a de la place pour des acteurs qui proposent une gestion plus flexible et moins lourde “, affirme Talib Sheikh.

Le gestionnaire fait usage de contrats futures afin de protéger la performance lors des fortes phases de volatilité sur les marchés d’actions, ce qui lui a permis de mieux résister que la moyenne des autres fonds depuis le début du mois de mars. ” Dans les moments de forte volatilité, cette capacité à se protéger permet d’avoir un impact significatif sur notre performance “. Talib Sheikh. indique également que le risque du portefeuille avait déjà été diminué au début 2020 suite aux valorisations élevées atteintes à la fin 2019, ” de sorte que nous étions déjà positionnés de manière très défensive lorsque l’épidémie a pris de l’ampleur, et nous avons d’ailleurs profité du mouvement de vente pour reprendre un peu de risque dans le portefeuille “.

Coronavirus

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici