Les résultats du deuxième trimestre de Tessenderlo Group n’ont pas été accueillis positivement. L’augmentation du chiffre d’affaires (CA) ne s’est pas accompagnée d’une amélioration du résultat, ce qui a contraint la direction à retirer un chiffre à sa prévision de croissance du cash-flow opérationnel récurrent (REBITDA, hors éléments exceptionnels), revue donc à moins de 10 %. Désormais, le REBITDA devrait être en ligne avec celui de 2016, soit aux environs de 198 millions d’euros.

Au deuxième trimestre, le CA du groupe a pourtant progressé de 6,6 % (ou de 6 % hors fluctuations de change), à 463,6 millions d’euros, avec une prestation notable pour la division Biovalorisation (+8,7 % ; transformation de déchets d’abattoir et gélatine), suivie par l’importante division Agro-alimentaire (+6,5 % ; essentiellement Tessenderlo Kerley, engrais issus de déchets de raffinerie) et ensuite la division Solutions industrielles (+2,9 % ; tubes en plastique et traitement de l’eau). Au premier trimestre, le groupe affichait encore une hausse de son CA de 7,3 % (6,9 % hors écarts de change). Après six mois, le CA atteint 894,9 millions d’euros, soit 6,9 % de plus que les 836,8 millions d’euros de CA des six premiers mois de l’an dernier.

Concurrence accrue

Au premier trimestre, le REBITDA avait encore progressé de 14,4 %. Au deuxième trimestre, ce chiffre a reculé de 9,1 %, à 65,7 millions d’euros. À mi-parcours, nous en sommes à 120,6 millions d’euros de REBITDA cette année (120,2 millions d’euros pour la première moitié de 2016). Pourtant, le REBITDA de la division Biovalorisation a progressé de 54,6 %, mais 20,6 millions d’euros demeurent une contribution minime. Le recul de 3,2 %, à 76,4 millions d’euros, dans la division Agroalimentaire, malgré la hausse de 4,7 % du CA, pèse plus lourd. Dans les Applications industrielles, le repli fut plus marqué encore : -16,2 %, à 23,4 millions d’euros au premier semestre. Du fait de pertes de change sur les emprunts intragroupe non couverts, le résultat net a plongé de 57,6 %, à 17,1 millions d’euros (40,3 millions il y a un an).

Rachat d’actions propres

Lors de l’assemblée annuelle, la direction du groupe a eu la possibilité de racheter jusqu’à 10 % des actions propres en cinq ans, pour 15 à 50 euros par action, alors que l’entreprise n’a plus versé de dividende depuis plusieurs années – depuis l’arrivée du CEO et premier actionnaire du groupe, Luc Tack. Le CEO détient environ 40 % des actions de Tessenderlo, soit directement (via Symphony Mills), soit indirectement (Picanol, par le biais de la société Verbrugge).

Si les actions rachetées sont détruites, Luc Tack pourra plus facilement accroître sa participation à 50 %, voire au-delà. Les actions rachetées sont également pratiques pour offrir des options au personnel, ou les échanger en cas d’acquisition. Cela n’empêchera pas la modernisation des usines et la construction de nouvelles usines (trois nouvelles usines devraient être inaugurées durant la seconde moitié de l’année). Tessenderlo Group est sur la bonne voie pour effacer toute son ardoise cette année, ou au plus tard l’an prochain.

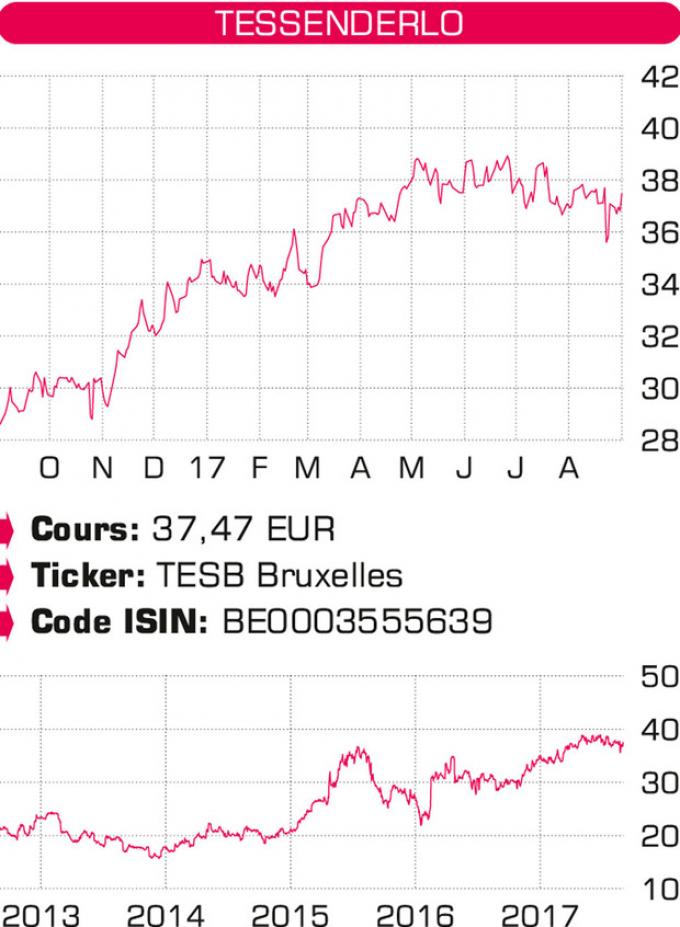

Les dégâts sont somme toute limités. Le cours de Tessenderlo Group reste proche du niveau le plus élevé des dix dernières années. Depuis le plancher de fin 2013, l’action a déjà plus que doublé de valeur. Les investisseurs savent par ailleurs que Luc Tack rachètera des actions si le cours baisse sensiblement. La valorisation, à 13 fois le bénéfice escompté et 7,5 fois le rapport attendu cette année entre la valeur d’entreprise (EV) et le cash-flow opérationnel (EBITDA), est encore raisonnable, mais pas aussi bon marché qu’auparavant. Nous réitérons dès lors notre conseil ” conserver/attendre ” (2B).

Le cours de Tessenderlo Group reste proche de son plus-haut des dix dernières années.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici