La Bourse monte, monte, monte… Faut-il se réjouir ou pas de cette euphorie?

Nouveaux records, marché haussier le plus long de l’histoire : tout sourit à la Bourse en 2019. Dans les chiffres, on baigne en pleine euphorie comme à la fin des années 1990. Dans les faits, on en est très loin. Quantité de gestionnaires, de stratégistes et d’investisseurs continuent à se méfier des actions. Diagnostic d’un convalescent imaginaire.

Il y a un an, les marchés boursiers étaient en plein doute. Les tensions commerciales entre Pékin et Washington plombaient les perspectives économiques. Le Brexit n’en finissait pas. Et les banques centrales commençaient à normaliser leur politique monétaire. Comprenez que la Réserve fédérale américaine avait relevé ses taux pour la quatrième fois et que la Banque centrale européenne avait annoncé la fin de son programme de rachat d’obligations souveraines. Un an plus tard, les investisseurs ont tout oublié, pour reprendre un air célèbre ces derniers temps.

Plus long marché haussier

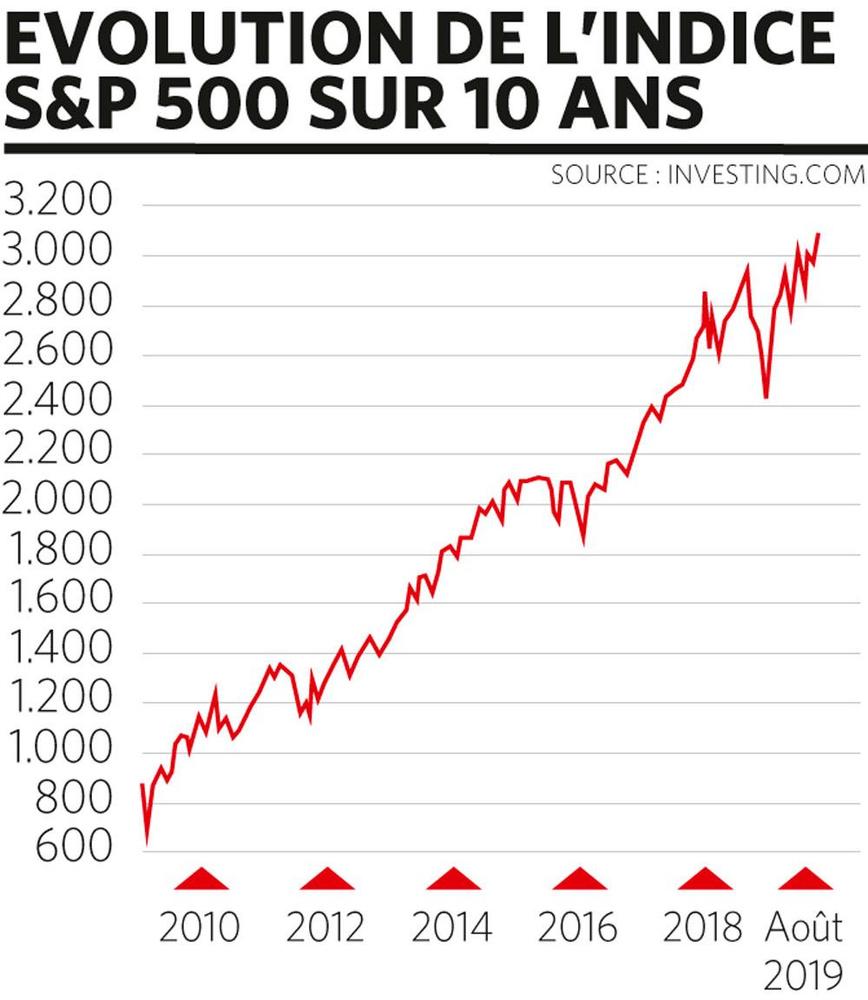

Le 4 novembre, l’indice américain de référence, le S&P 500, a ainsi établi un nouveau record scellant le plus long marché haussier de l’histoire de la Bourse de New York. Depuis le 9 mars 2009, cela fait 128 mois ou quasi 11 ans de hausse ininterrompue sans marché baissier (soit une baisse d’au moins 20%). Des corrections assez sévères ont bien été enregistrées en 2011, 2015-2016 et 2018, mais elles n’ont jamais atteint le seuil (arbitraire) de 20%. En Bourse, la décennie 2009-2019 a ainsi dépassé le marché haussier de la période 1990-2000 qui n’avait duré ” que ” neuf ans et demi.

La longévité de cette période haussière peut apparaître assez logique d’un point de vue économique. Depuis juin 2009 et la fin officielle de la Grande récession, les Etats-Unis connaissent en effet la plus longue période d’expansion de leur histoire. Dix ans et demi de croissance ininterrompue, mieux que la décennie 1990.

Une croissance au ralenti

Les parallèles entre les années 1990 et la décennie écoulée s’arrêtent toutefois là. Même si elle est la plus longue de l’histoire, la période d’expansion actuelle est l’une des plus faibles en croissance cumulée qu’ont connues les Etats-Unis. Aux quatre coins du monde, la croissance a ralenti. Une ” nouvelle norme “, comme aiment l’appeler les économistes, qui se caractérise par une croissance de l’ordre de 1% à 2% pour les économies occidentales. Le FMI table ainsi sur une croissance annuelle de 1,5% à 1,7% pour les économies avancées jusqu’en 2024. A titre de comparaison, la croissance flirtait avec les 5% aux Etats-Unis et dépassait les 3% dans l’Union européenne à la fin des années 1990. En matière de finances publiques, il était question de distribuer les fruits de la croissance.

Désormais, Christine Lagarde estime que les pays en excédent budgétaire, comme l’Allemagne ou les Pays-Bas, n’ont pas fait les ” efforts nécessaires ” pour soutenir une économie fragile. Pour les y pousser, la nouvelle présidente de la Banque centrale européenne (BCE), première responsable de l’institution à ne pas avoir suivi de cursus économique, entend garder le cap d’une politique ultra accommodante initiée par son prédécesseur, Mario Draghi.

Du mur de Berlin…

Symboliquement, l’expansion économique et financière des années 1990 reposait sur les ruines du mur de Berlin, celle de la décennie écoulée sur les ruines du secteur bancaire. Durant les nineties, les moteurs de la croissance économique et de la hausse des Bourses étaient le libre-échange, avec la création de l’Organisation mondiale du commerce (OMC) en 1995, la confiance dans l’avenir et les technologies, le développement de l’Asie. Bill Clinton avait notamment pesé de tout son poids pour permettre à la Chine d’entrer au sein de l’OMC, y voyant une terre d’opportunités.

Neuf stratégistes sur 10 avaient très largement sous-estimé le potentiel d’appréciation de Wall Street en 2019.

Le changement de siècle et d’époque est saisissant. Symbolisant une succession d’échecs dans les cycles de négociations commerciales multilatérales, Donald Trump a imposé la fermeture des frontières comme un thème majeur. Le développement technologique est devenu une menace pour l’emploi, la prospérité et les sociétés en général, surtout en Europe.

… au mur de dettes

Les dettes sont ainsi devenues le principal moteur de la croissance. Selon une récente étude de la Deutsche Bank, les dettes publiques dans les principales économies développées de la planète ont atteint un plus haut historique en temps de paix. Au cours des 150 dernières années, elles n’ont été plus importantes que durant la Seconde Guerre mondiale. A l’époque, les dettes publiques avaient pu être ramenées à un niveau plus raisonnable d’une période ” de forte croissance du PIB grâce à l’évolution démographique, à la reconstruction d’après-guerre et la forte croissance de la productivité “, des conditions qui ne sont désormais plus réunies, selon l’analyste Jim Reid.

Le Fonds monétaire international (FMI) s’inquiète pour sa part des dettes d’entreprises. Dans les huit économies majeures étudiées (Etats-Unis, Chine, Japon, France, Allemagne, Royaume-Uni, Italie, Espagne), ” les dettes à risques totaliseraient 19.000 milliards de dollars, soit près de 40% du total des dettes d’entreprises ” en cas de retournement économique, même modéré.

Scénario japonais

L’objectif des banques centrales – à la fois responsables de la stabilité des prix, de l’économie et de la supervision des banques – est donc d’éviter que l’économie ne bascule en récession. Cela passe par des taux bas et des mesures non conventionnelles comme le rachat d’obligations souveraines sur les marchés. Jusqu’à présent, cela a permis de sortir la zone euro de la crise en 2012 et d’éviter une nouvelle spirale économique. ” La politique monétaire atteint ses limites ” est toutefois une phrase que l’on a beaucoup entendue cette année, notamment de la part de Mario Draghi.

En d’autres termes, les taux très bas ne suffisent plus à inciter les ménages et les entreprises à dépenser et investir davantage. Christine Lagarde souhaite ainsi que les Etats prennent le relais en réduisant la pression fiscale et en investissant, notamment dans les infrastructures et la formation. A l’image du Japon qui aligne les déficits publics depuis le début des années 1990 avec un déficit annuel moyen de 5,7% ces 25 dernières années, soit près du double de la limite de 3% fixée par le traité de Maastricht en Europe.

Les banques centrales à la manoeuvre

Par contre, la politique monétaire fonctionne toujours à merveille pour stimuler les marchés boursiers. Le graphique publié par Holger Zschäpitz, directeur de la rédaction économique du quotidien allemand Die Welt, laisse d’ailleurs peu de place au doute.

Si des signes rassurants sur le Brexit et les négociations commerciales sino-américaines ainsi qu’un semblant de stabilisation des indicateurs économiques (encore à confirmer) ont pu expliquer le récent emballement des Bourses, le principal moteur apparaît bien être de nouveau les injections de liquidités des banques centrales. Le S&P 500 a ainsi repris sa marche en avant après l’annonce de nouvelles interventions sur les marchés. Face au ralentissement économique, la BCE a annoncé en septembre qu’elle allait reprendre ses rachats d’obligations d’Etat à raison de 20 milliards d’euros par mois pour une durée illimitée. Dans la foulée, la Réserve fédérale américaine (Fed) a repris ses rachats de bons du Trésor américain à concurrence de 60 milliards de dollars par mois. Contrairement à la BCE, sa principale motivation n’est pas de relancer l’économie, mais de stabiliser les marchés monétaires. La Fed avait dû intervenir en urgence en septembre alors qu’un manque de liquidités disponibles avait fait s’envoler jusqu’à 10% les taux sur le marché repo (repurchase agreement), une des principales conduites de la tuyauterie du système financier.

Baisse des bénéfices

Cette dépendance aux injections de liquidités livre des verdicts assez surprenants. Le S&P 500 connaît ainsi sa seconde meilleure année depuis 10 ans avec une hausse de près de 24% jusqu’à présent en 2019. Les bénéfices des entreprises font par contre grise mine.

Les 500 plus grosses entreprises américaines cotées ont vu leurs profits baisser au cours des trois premiers trimestres de l’année et les analystes prévoient d’ores et déjà un repli pour le quatrième trimestre, selon Factset. Si on élargit la perspective à plusieurs années, les profits des entreprises américaines ont surtout augmenté en 2018 grâce à la réforme fiscale de Donald Trump qui a ramené le taux d’impôt des sociétés de 35% à 21%. Ils avaient par contre déjà baissé en 2015-2016.

La tendance n’est guère plus favorable en Europe où les profits des entreprises du Stoxx 600 ont chuté de 4,7% au troisième trimestre selon le dernier consensus de Refinitiv. Il s’agit là aussi du troisième trimestre de baisse consécutif.

En Chine, les profits des entreprises industrielles affichaient une chute annuelle de 5,3% en septembre, selon les données officielles. Au Japon, les bénéfices des entreprises ont plongé de plus de 10% au premier semestre.

Valorisation stratosphérique

Des cours qui montent et des bénéfices qui baissent sont inévitablement synonymes de valorisation plus tendue. Les différents ratios utilisés pour jauger la valorisation des Bourses sont à peu près tous supérieurs à la moyenne. Le cas du ratio CAPE ( Cyclically adjusted price-to-earnings ratio) est particulièrement notable. Robert Shiller, Nobel d’économie en 2013 pour des travaux sur la varisation des actifs, avait créé ce ratio moyen sur 10 ans afin de lisser l’influence des cycles économiques. Son postulat de départ était qu’une décennie inclut une période d’expansion et une récession. Cela n’est désormais plus le cas pour le S&P 500 américain puisque les Etats-Unis connaissent une période de croissance depuis plus de 10 ans. Pourtant, le ratio CAPE atteint un niveau qui n’a été dépassé que lors de la bulle internet et avant le krach de 1929. Comparativement, la Bourse américaine est même plus chère qu’il y a 90 ans, car le ratio CAPE incluait la dépression économique de 1921.

Ce constat n’est toutefois pas neuf puisque les valorisations sont tendues depuis 2014 à Wall Street. Cette crainte permanente couplée à la faible croissance économique a fait du présent marché haussier ” le plus détesté de l’histoire “. Un dédain qui touche à peu près tous les professionnels. Neuf stratégistes sur 10 avaient ainsi très largement sous- estimé le potentiel d’appréciation de Wall Street en 2019. Les gérants de fonds flexibles ont plus de cash que la moyenne. Aux Etats-Unis, les investisseurs ont retiré au total 100 milliards de dollars de fonds d’actions depuis le début de l’année, selon les données de Goldman Sachs. Des capitaux qu’ils ont placés dans des fonds monétaires qui ne rapportent quasiment rien.

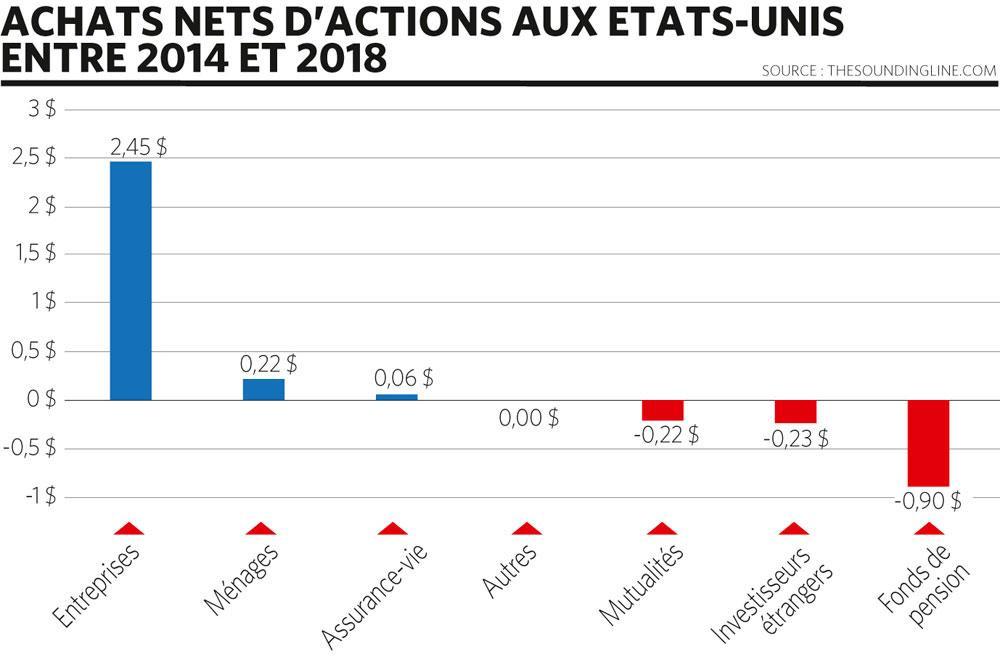

Cela n’a pas empêché les Bourses de progresser, notamment grâce aux rachats d’actions propres par les entreprises. Ces dernières sont devenues de très loin les principaux acheteurs nets (achats-ventes) en Bourse. Selon David Kostin (Goldman Sachs), les entreprises américaines dédient même davantage de capitaux aux dividendes et aux rachats d’actions que ce qu’elles génèrent de profits (flux de trésorerie libre). En d’autres termes, elles s’endettent/utilisent leurs réserves pour rémunérer leurs actionnaires, une situation qui n’est évidemment pas saine/durable.

Tant que ça tient

La question à plus de 80.000 milliards de dollars, soit la valeur globale des marchés boursiers mondiaux selon Bloomberg, est évidemment : combien de temps cela peut-il durer ? Interrogé par nos confrères de Canal Z, Frank Vranken, stratégiste de PuilaetcoDewaay, résume le sentiment qui domine parmi les spécialistes. ” On arrive à des niveaux de valorisation un peu tendus, estime-t-il. Les investisseurs, qui chassent à l’heure actuelle le marché, prennent le risque de potentiellement surpayer. Mais pour l’instant, le momentum est très fort. ” En d’autres termes, les marchés sont chers, les perspectives restent mitigées, mais il faut en profiter tant que cela monte. A brève échéance, plusieurs éléments plaident en faveur d’une poursuite de la hausse. Xavier Timmermans, investment strategist chez BNP Paribas Fortis, épingle la saisonnalité favorable. ” Novembre, décembre, janvier sont traditionnellement de bons mois boursiers. ”

Donald Trump en campagne

Tous les regards sont aussi tournés vers l’élection présidentielle aux Etats-Unis et notamment son influence sur les discussions commerciales. Alec Philips, économiste en chef pour les Etats-Unis chez Goldman Sachs, se montre confiant. Il s’attend à ce que Pékin et Washington concluent un ” accord de phase 1 ” avant le 15 décembre, ce qui permettra d’éviter les nouvelles surtaxes douanières devant entrer en application à cette date.

Donald Trump veut en effet éviter un conflit ouvert – dans l’immédiat – qui risquerait de miner l’économie américaine, dont la vitalité est son principal argument de campagne pour sa réélection. Aux Etats-Unis, plusieurs commentateurs ont également évoqué la possibilité que Donald Trump ressorte le plan d’investissement dans les infrastructures de son placard s’il s’avérait que l’économie américaine ralentit trop fortement.

En Europe, la perspective d’un Brexit avec accord après les élections anticipées de décembre au Royaume-Uni devrait également permettre d’éviter le chaos.

Faute de mieux

Et si l’on vend ses actions en Bourse, ” où peut-on réinvestir ? ” s’interroge Xavier Timmermans. Le syndrome Tina ( There Is No Alternative) continue de jouer en faveur des marchés d’actions. D’un point de vue historique, les rendements de dividende sont plutôt bas à 2,4% pour l’indice mondial MSCI World, mais c’est toujours beaucoup mieux que les obligations.

Sur le marché immobilier, l’envolée des prix a également déprimé les rendements locatifs et laissé peu de potentiel d’appréciation maintenant que les banques centrales appellent les banques commerciales à faire preuve de retenue dans l’octroi de crédits hypothécaires.

Cela signifie-t-il qu’il n’y a aucun risque de chute des Bourses ? Sûrement pas. Mais les marchés d’actions connaissent une période tellement invraisemblable que même les plus doués ont fini par y perdre leur latin.

A Wall Street, Jeremy Grantham, fondateur et stratégiste en chef chez GMO, est une légende vivante car il a correctement prédit l’explosion des bulles en 2000 et 2007. Depuis deux ans, le Dow Jones s’évertue à lui donner tort. Quand il prédit un melt up, le feu d’artifice final d’un marché haussier, les indices calment le jeu. Quand il prévient qu’une baisse pourrait durer, la tendance rebondit. Une imprévisibilité qui force les investisseurs à naviguer à vue et en se rassurant par le fait que, jusqu’à présent, les Bourses ont toujours monté sur le long terme.

L’heure des actions ” value ”

Si le conseil général est de rester en actions ” jusqu’à nouvel ordre “, de plus en plus de stratégistes pointent un potentiel renversement de tendance au sein des Bourses. Depuis 2009, les actions de croissance ont trusté le devant de la scène dans le sillage des géants technologiques américains.

Selon Philipp Gijsels, chief strategy officer chez BNP Paribas Fortis, l’indice mondial des actions de croissance cote désormais 24,7 fois les bénéfices contre un ratio de seulement 14,7 pour l’indice value. La prime atteint donc 80%, un niveau qui n’a été dépassé qu’au sommet de la bulle internet.

Depuis la rentrée, les actions value montrent toutefois des signes de reprise alors que l’industrie mondiale semble se stabiliser selon les indicateurs d’activité. Pour les stratégistes quantitatifs de Bank of America ou JP Morgan, qui analysent les marchés par l’angle mathématique, la rotation en faveur des actions value ne fait que commencer.

Parmi les secteurs qui pourraient en profiter, on retrouve notamment l’industrie automobile. Elle fait certes face à plusieurs défis, mais sa valorisation en tient déjà largement compte à un peu plus de huit fois les bénéfices en Europe.

Le secteur de la construction est pointé comme un des principaux bénéficiaires d’éventuels plans d’investissement dans les infrastructures. Le secteur des télécoms pourrait à nouveau attirer les amateurs de généreux dividendes. En Europe, il affiche un rendement de dividende brut de 5,5%.

Les groupes énergétiques et les banques pourraient bénéficier de la stabilisation des prix du pétrole et des taux d’intérêt.

L’élection présidentielle américaine en trouble-fête ?

Actuellement, les prochaines élections présidentielles aux Etats-Unis prévues en novembre 2020 rassurent plutôt les marchés. Pour de nombreux observateurs, elles imposent une certaine retenue à Donald Trump, qui ne peut pas prendre le risque d’une récession avant cette échéance. L’après-novembre 2020 inquiète bien davantage les marchés. S’il est réélu, Donald Trump n’aura plus rien à perdre et pourrait se montrer beaucoup plus ferme, notamment dans les discussions commerciales. Il l’a d’ailleurs déjà lui-même évoqué dans un tweet dont il a le secret : ” Pensez à ce qu’il arrivera à la Chine quand j’aurai gagné … Un accord sera beaucoup plus difficile “. Les marchés craignent aussi qu’il n’envenime les négociations et s’en prenne de nouveau à la Fed. Mais ils ne sont pas forcément plus enthousiastes vis-à-vis des candidats démocrates.

L’investiture est particulièrement incertaine, mais l’aile gauche du parti démocrate semble encore avoir grandi depuis 2016 et être majoritaire. Elizabeth Warren est ainsi la favorite des bookmakers. Son programme reflète le mépris qu’elle affiche pour Wall Street : impôt sur la fortune de 6%, démantèlement des grands groupes technologiques et des banques, très net durcissement de la régulation financière, baisse des prix des médicaments, interdiction de l’exploitation des gisements de pétrole et de gaz de schiste, etc.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici