L’euro a 20 ans, mais pas encore toutes ses dents

Voici 20 ans, l’euro financier était lancé, et trois ans plus tard, pièces et billets en euros apparaissaient. Mais la monnaie unique européenne suscite de plus en plus de critiques.

La photo a 20 ans. Wim Duisenberg, alors patron de la Banque centrale européenne, les grands argentiers des Etats membres parmi lesquels on peut distinguer, tout derrière, la joue de notre ministre belge des Finances Jean-Jacques Viseur et tout devant, la face amusée du grand argentier français Dominique Strauss-Kahn, le président de la Commission européenne d’alors, Jacques Santer… Tous sourient, trinquent. Ils sont heureux. C’est le 31 décembre 1998, et le lendemain, l’euro prendra son envol.

Vingt ans après, ces mousquetaires monétaires sont fatigués. Certes, en célébrant cet anniversaire en décembre, Valdis Dombrovskis, le vice-président de la Commission européenne en charge de l’euro, a souligné les récents progrès qui ont été des réponses à la crise, tels que la création du mécanisme européen de stabilité de 500 milliards d’euros, ou les progrès réalisés dans l’examen des budgets des Etats membres afin de prévenir tout futur dérapage. D’ailleurs, l’euro continue d’attirer des candidats, rappelle le commissaire, puisque la Croatie et la Bulgarie sont décidées à l’adopter. ” L’union économique et monétaire est plus forte que jamais “, dit-il.

Un avis qui est loin d’être partagé, même par Mario Draghi, le président de la BCE, qui, en célébrant lui aussi les 20 ans de la monnaie unique, a été beaucoup moins enthousiaste : ” L’union monétaire a été un succès à bien des égards, mais elle n’a pas encore apporté les gains espérés dans tous les pays. Cela résulte en partie de choix politiques locaux et en partie du fait que l’union reste incomplète, ce qui a mené à une stabilisation insuffisante lors de la crise “. ” Stabilisation insuffisante “. C’est un euphémisme de banquier central pour dire que lors de la crise des dettes de la zone euro en 2010 et 2011, nous sommes passés tout près de l’explosion pure et simple.

Une faiblesse originelle

Si l’éclatement a menacé, c’est parce que, en effet, la zone euro est imparfaite. Ces faiblesses ont été fort bien décrites par les économistes Paul Krugman et Paul De Grauwe. Lorsque survient un choc qui touche une partie d’une zone monétaire, comme par exemple, aux Etats-Unis, la crise du secteur automobile à Détroit ou l’éclatement d’une bulle immobilière en Floride, on assiste à un mouvement de correction automatique, explique Paul Krugman. La crise provoque une augmentation des faillites, une hausse du chômage et une baisse des revenus. Mais ensuite, les Américains qui perdent leur emploi déménagent dans des zones où la santé économique est meilleure, et, ce qui est moins connu, des transferts, parfois importants, se font aux bénéfices des Etats mis à mal. Lorsque la bulle immobilière a éclaté en 2008 en Floride, par exemple, cet Etat a bénéficié de près de 40 milliards de dollars de transferts, indique Paul Krugman. A savoir 33 milliards sous forme de baisse de contribution à l’Etat fédéral et 7 milliards sous forme d’aides fédérales diverses, comme par exemple l’augmentation des allocations de chômage ou la distribution de tickets d’alimentation pour les plus démunis. Autrement dit, la zone monétaire des Etats-Unis présente deux caractéristiques essentielles qui font encore aujourd’hui défaut à la zone euro : une grande mobilité d’emploi et un système de transferts.

Mais la crise de la zone euro a également mis au jour deux autres maux que les pères fondateurs de l’euro n’imaginaient pas. On a vu apparaître une crise de liquidité, voire de solvabilité de certains Etats européens, et on a découvert qu’il existait un cercle vicieux entre crise bancaire et crise des finances publiques.

La mécanique de la crise de liquidité a été décrite par Paul De Grauwe, qui a comparé la situation de deux pays qui, en 2011, présentaient un endettement public similaire : le Royaume-Uni et l’Espagne. Pourtant, le Royaume-Uni empruntait sur 10 ans à 2%, alors que l’Espagne devait payer plus de 6%.

Pour comprendre la différence entre le Royaume-Uni et l’Espagne, il faut imaginer un investisseur qui ne fait plus confiance au Royaume-Uni. Il détient des obligations d’Etat britanniques. S’il les vend, il reçoit en échange des livres sterling qu’il doit réinvestir dans la zone monétaire du sterling, c’est-à-dire dans des actifs britanniques. S’il ne le veut pas, il peut vendre ses livres sterling. Mais si beaucoup d’investisseurs l’imitent, la devise britannique va s’affaiblir face aux autres devises. Ce qui n’est pas un mal : la baisse de la livre va donner un coup de pouce aux entreprises exportatrices. Elle va aussi soutenir l’inflation, ce qui va permettre d’alléger le poids relatif des dettes contractées par les ménages, les entreprises ou l’Etat. Et si le Royaume-Uni ne trouve plus d’investisseurs privés pour acheter sa dette, il peut toujours se tourner vers la Banque d’Angleterre qui va jouer le rôle d’acquéreur en dernier ressort. C’est d’ailleurs ce qu’elle a fait lors de la crise de 2008.

La crise de la zone euro a montré qu’il existait un cercle vicieux entre les banques commerciales et les Etats.

Si, en revanche, un investisseur qui détenait des bons d’Etat espagnols perd confiance dans le pays, sa réaction sera tout autre. Il vendra ses obligations espagnoles. Il recevra des euros, qu’il pourra investir dans des pays jugés plus sûrs, comme l’Allemagne, par exemple. Du coup, les taux des obligations espagnoles, qui ne trouvent plus preneur, vont monter, ce qui va aggraver encore les difficultés du pays, alors que les taux allemands vont baisser, même si l’Allemagne n’en avait pas vraiment besoin. C’est ce qui s’est passé en 2011, lorsque les investisseurs ont vendu massivement des dettes des Etats périphériques pour se reporter sur la dette allemande. La grande différence entre l’Espagne et le Royaume-Uni est que les Britanniques ont pu disposer d’un prêteur en dernier recours, qui était la banque d’Angleterre, alors que les Espagnols n’ont pas pu compter de la même manière sur la BCE.

Ce n’est pas tout. La crise de la zone euro a montré qu’il existait un cercle vicieux entre les banques commerciales et les Etats. Les banques européennes sont, traditionnellement, les plus gros créanciers des Etats. Si les obligations d’Etat vacillent, les portefeuilles bancaires subissent des pertes qui rognent les fonds propres des banques, lesquelles doivent à un moment être recapitalisées, souvent par les Etats eux-mêmes. Ce qui aggrave la crise des finances publiques de ces Etats déjà fragiles. Les déposants prennent peur et retirent leurs dépôts pour les mettre dans des banques logées dans des pays sûrs, ce qui accentue la crise bancaire. Une telle spirale infernale a été observée en Espagne ou en Grèce…

Un coût, mais pas d’avantages

L’euro, même s’il est adopté par la majorité des citoyens européens, n’est donc pas la monnaie que l’on espérait au départ.

Certes, on savait que ce projet, fruit d’un marchandage politique franco-allemand (Paris acceptait l’unification de l’Allemagne, Berlin acceptait d’abandonner son mark), ne serait pas facile.

On savait que ce projet avait un coût. Car, explique l’économiste en chef de Natixis Patrick Artus, ” la disparition des politiques monétaires nationales et l’absence de budget européen empêchent la correction de ce que les économistes appellent les chocs asymétriques (un choc comme une crise immobilière ou un tsunami, qui affecte une partie seulement de la zone monétaire) et accentuent les écarts entre les pays “.

En outre, cet abandon des monnaies nationales interdit aussi à un pays qui aurait du mal à conserver sa compétitivité de dévaluer sa monnaie pour se donner de l’air. La seule solution qui lui reste est de réaliser une ” dévaluation interne “, c’est-à-dire une baisse des salaires. Un outil que beaucoup de pays n’osent pas utiliser car il est très douloureux. Pour les ménages qui voient leur pouvoir d’achat baisser, pour les entreprises et les commerces qui voient la demande intérieure diminuer, et pour ceux qui sont endettés, et en premier lieu l’Etat, car la baisse de la demande fait à son tour baisser l’inflation et accroît donc le poids de la charge de la dette. Mais ces coûts n’ont été compensés par aucun avantage liés à la disparition des risques de change. ” Depuis 2010, note Patrick Artus, la mobilité des capitaux entre les pays de la zone euro a disparu, et l’épargne ne finance plus les investissements efficaces. Et le marché unique n’a pas développé les échanges commerciaux entre les pays, ni permis l’apparition de grandes entreprises dans les secteurs stratégiques. ”

Un crime contre la raison

Yanis Varoufakis, l’ancien ministre grec des Finances, est plus acide encore vis-à-vis de ce mauvais ” design ” de l’euro qui accentue les différences entre pays et qui les plongent dans l’austérité. ” C’est un crime contre la raison “, dit-il. Et de plus, l’euro ne sert à rien. ” On a dit que l’euro a éliminé les coûts de transactions. Mais si ces frais étaient un élément si important, pourquoi n’y a-t-il pas d’union monétaire entre la Suède et la Norvège, entre le Canada et les Etats-Unis ou entre la Nouvelle-Zélande et l’Australie, qui ont chacun des échanges bilatéraux très importants ? Parce que ce qui importe vraiment, ce ne sont pas les frais de transaction, mais la convergence des économies, les investissements, les imbrications des chaînes de production. L’euro de ce point de vue n’est pas une réussite. Il est sans effet. ”

Oui, mais si l’euro était une invention aussi mauvaise, pourquoi les marchés le valorisent-ils autant ? Il y a une réponse, et elle est paradoxale. ” Supposez, dit Yanis Varoufakis, que vous soyez un investisseur de Singapour ou d’Allemagne et que vous soyez d’accord avec moi : la zone euro est à un degré avancé de fragmentation. Devez-vous vendre vos euros ? Non. Vous devez les placer sur un compte bancaire allemand, suggère l’économiste grec, qui poursuit : si l’euro doit exploser – et je ne souhaite pas qu’il le fasse -, il explosera non pas en raison du départ de l’Italie ou de la Grèce, mais d’une sortie de l’Allemagne. Lorsque la classe politique de Berlin sentira qu’elle pourrait devoir payer 2.700 milliards d’euros de dette italienne, elle se retirera. Et croyez-moi, la Bundesbank a des plans tout prêts dans ses tiroirs. Elle imprimera de nouveaux marks immédiatement, parce que l’Allemagne a de gigantesques surplus de comptes courants, le deutsche mark crèvera les plafonds. ” Et les investisseurs qui avaient des euros – devenus des marks – placés sur des comptes de banques allemandes pourront se frotter les mains. ” C’est là le paradoxe : plus le risque de fragmentation augmente, plus la valeur de l’euro allemand est grande “, conclut Yanis Varoufakis.

Mais, paradoxalement, malgré les critiques des économistes et une certaine indifférence des citoyens qui ne se sentent pas plus européens parce qu’ils ont des euros dans les poches, la monnaie unique reste une création sans égal dans l’histoire. Et ce projet, à moins d’une révolution dévastatrice, est destiné à survivre. Car détruire l’euro, comme l’explique Bruno Colmant, serait tout simplement hors de prix.

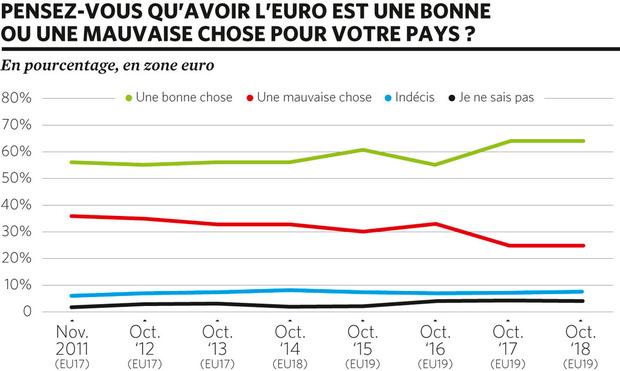

Des Européens positifs, mais pas enthousiastes

(réponses aux questions de la dernières enquête de la Commission européenne, réalisée entre octobre 2017 et octobre 2018) Source : Eurobaromètre, novembre 2018

” On ne le referait pas aujourd’hui ”

L’euro est bourré de contradictions. La monnaie unique est à la base d’une partie des troubles sociaux du sud de l’Europe, où l’on nourrit une forte rancoeur à l’égard de cette monnaie qui ne permet plus aux pays qui ont un handicap de compétitivité de dévaluer pour se donner de l’air. Mais l’euro est aussi un des rares projets qui rassemblent encore les pays européens. Bruno Colmant, directeur de la recherche macro chez Degroof Petercam et professeur (Solvay, UCLouvain) souligne ce paradoxe, en expliquant les forces et les faiblesses de la monnaie unique.

TRENDS-TENDANCES. Vingt ans après, peut-on dire que l’euro est une réussite ou un échec ?

BRUNO COLMANT. L’euro est une réussite politique. Toutefois, c’est une monnaie qui ne peut pas être utilisée comme instrument de politique économique puisqu’il n’y a pas de gouvernement européen. Elle n’a pas d’objectif tel que la croissance, le plein emploi, etc. L’euro est une monnaie qui reste donc un peu dans les limbes. Et lorsqu’on compare les taux de croissance des Etats-Unis ou des pays asiatiques à celui de la zone euro, on constate que l’euro n’a rien apporté. Et peut-être même a-t-il enlevé de la croissance en étant au coeur de la crise de la zone euro de 2010-2011.

Mais à l’origine, ne manquait-il pas des éléments essentiels pour assurer le succès de l’union monétaire ?

Si l’on se souvient des travaux de Robert Mundell ( économiste qui a définit les conditions pour une zone monétaire optimale, Ndlr), il y a au moins deux conditions manquantes : la mobilité du travail et la politique industrielle. Il n’y a pas eu de politique industrielle commune en Europe. Et cette absence n’a sans doute pas permis une bonne allocation du capital. En outre, le travail est resté d’autant moins mobile entre les Etats membres que les taux d’intérêt très bas que nous connaissons depuis 10 ans ont conforté l’Etat providence qui a pu s’endetter bon marché. Mais cette mauvaise mobilité du travail a également eu pour conséquence que les travailleurs du Sud, en proie à un taux de chômage élevé, ont dû payer pour préserver l’épargne du Nord. C’est ce qui explique la contestation sociale. Je ne peux pas dissocier le mouvement des gilets jaunes de l’absence de pouvoir dévaluer la monnaie. Le véritable risque de l’euro pourrait être de nature sociale, et non économique.

Dans ces conditions, l’euro est-il encore viable ?

Je le pense. Bien sûr, c’est une monnaie qui n’est pas optimale, qui n’est pas un outil de développement économique, etc. Mais je pense qu’après 20 ans, le coût et le chaos général qui seraient provoqués par le départ d’un Etat membre seraient tels qu’il vaut mieux encore rester dans l’union monétaire. Imaginons par exemple que pour des raisons politiques l’Italie décide de sortir. La Banque centrale européenne serait en faillite. Et comme les surplus de balance commerciale, ainsi que les déficits, sont logés aujourd’hui dans le système bancaire (puisque les banques centrales n’ont plus de réserves de changes ” intra-européennes “), le coût d’un départ serait titanesque. Les déséquilibres étatiques se sont infiltrés dans le système bancaire et c’est d’ailleurs la raison pour laquelle le MES (mécanisme européen de stabilité), qui initialement n’était supposé aider que les Etats, a été récemment étendu aux banques. Cela peut paraître paradoxal, mais l’euro est protégé par ses propres déséquilibres internes.

On parle depuis longtemps des imperfections de la zone euro. Pourquoi n’y apporte-t-on pas de remèdes ?

Parce que le sujet touche de manière tellement intime et profonde à la souveraineté nationale qu’il est peut-être impossible d’aller plus loin. Je crois que le test de l’euro aura lieu ces prochains mois si les Etats-Unis subissent un choc économique. Les Américains, qui ont augmenté leurs taux d’intérêt, pourront alors les baisser pour se donner du mou, ce qui va déprécier le dollar. En revanche, nous qui avons encore des taux négatifs, nous serons incapables de suivre ce mouvement. Nous aurons une monnaie qui va s’apprécier. Nous verrons alors qui sera capable de gérer ce choc économique. Et honnêtement, je n’ai pas de réponse.

Si c’était à refaire, le referait-on ?

Je me souviens avoir posé la question à Jean-Claude Trichet ( ex-président de la Banque centrale européenne, Ndlr) ou à Philippe Maystadt ( ex-président la Banque européenne d’investissement, Ndlr) qui m’ont répondu non. Car l’euro n’a pas apaisé, mais au contraire a exacerbé les différences entre pays.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici