Investir pour louer sera plus difficile en 2020…

Prêts plus difficiles à obtenir, suppléments d’impôts… Dans le viseur de la Banque nationale mais aussi du fisc et peut-être du prochain gouvernement, les épargnants qui investissent dans la brique voient leur ciel s’assombrir. Depuis ce 1er janvier, acheter une maison ou un appartement pour faire fructifier ses économies est devenu plus compliqué. Gros plan, en sept questions, sur les nouvelles règles du jeu de l’investissement locatif.

Vous vous êtes constitué un petit bas de laine et vous voulez emprunter pour investir vos économies dans la brique plutôt que de les laisser fondre sur un compte d’épargne qui ne rapporte plus rien ? Avec des taux d’intérêt qui n’ont jamais été aussi bas, beaucoup de Belges se sont en effet tournés ces dernières années vers le marché immobilier pour placer leur épargne. Seulement voilà : les règles du jeu sont en train de changer. Fini de financer l’achat d’une maison ou d’un appartement sans disposer d’une mise de départ. Motif ? La Banque nationale (BNB) trouve que les banques prêtent trop facilement et a dès lors décidé de fixer – c’est une première – des limites aux montants empruntés par rapport au prix déboursé pour acheter un bien immobilier.

Et puis, un nouveau danger guette désormais les propriétaires de plusieurs appartements, gîtes ou kots étudiant : depuis quelques mois, ils sont manifestement dans le collimateur du fisc. Ce dernier cherche à taxer les loyers et les plus-values immobilières. Alors, est-ce la fin de l’âge d’or pour les épargnants qui investissent dans la brique ? Réponse en sept questions.

En tant qu’investisseur, il faut désormais financer soi-même minimum 20% du prix d’achat du bien. ” Il n’est pas impossible que certains clients soient obligés de reporter leur achat.” – Arnaud Delpütz (Belfius)

1. La Banque nationale veut contraindre les banques à prêter moins facilement. Comment cela se fait-il ?

Dans un marché où les prix de la brique progressent plus vite que chez certains de nos voisins et où les montants prêtés sont de plus en plus élevés, la BNB s’inquiète de l’endettement croissant des ménages qui dépasse aujourd’hui les 230 milliards d’euros, soit 61 % du PIB (contre 57,8 % en moyenne dans la zone euro). Elle constate aussi que de plus en plus de crédits hypothécaires couvrent 90 % ou plus du prix d’achat du logement et que ceux destinés à acquérir une seconde – voire troisième, ou quatrième… – résidence ne cessent d’augmenter. Ce sont les produits hypothécaires dits buy-to-let qui peuvent être perçus d’une certaine manière comme des investissements de spéculation alimentant la surévaluation des prix des maisons et des appartements.

Avec des taux d’intérêt qui n’ont jamais été aussi bas, nombre d’épargnants se sont en effet rués ces dernières années sur la brique pour y mettre un locataire et dégager des rendements nettement plus généreux que ceux proposés par les placements traditionnels (compte d’épargne, etc.). Avec l’espoir, en plus, de réaliser une belle plus-value en cas de revente (les prix des maisons et des appartements ont progressé de plus de 3 % en 2018).

Résultat des courses ? Chez BNP Paribas Fortis, leader du marché hypothécaire en Belgique, le volume des prêts destinés à l’achat d’une seconde résidence a bondi de 14 % entre 2017 et 2018, contre une hausse de 6 % entre 2016 et 2017.

Quant à la la Banque nationale, elle souligne dans son rapport de stabilité financière que la part des crédits buy-to-let représentait 12,5 % du total crédits immobiliers octroyés en 2018, contre seulement 7,7 % en 2016.

Louvain-la-Neuve, la côte et l’Espagne

Dans son dernier baromètre de la seconde résidence, BNP Paribas Fortis souligne que 60 % des secondes résidences en Belgique ont pour objectif de dégager des revenus locatifs.

La durée moyenne des crédits pour l’achat d’une résidence secondaire est de 198 mois, pour une mensualité moyenne de 624 euros.

La quotité empruntée s’élève en général à 71 % et l’âge moyen de l’investisseur est de 44 ans.

Certaines villes estudiantines concentrent la demande locative : Louvain-la-Neuve, Liège, Mons, Louvain, Anvers et Bruxelles.

A la côte belge, 14 % des biens achetés sont destinés à la location. Quant aux secondes résidences situées à l’étranger, lorsque celles-ci servent à dégager des revenus locatifs, ce qui est moins souvent le cas, l’Espagne se profile comme la première destination, suivie de la France, des Pays-Bas, de l’Italie et du Portugal.

2. Qu’en est-il exactement de ce dernier tour de vis imposé aux banques pour répondre à une grande activité dans le marché immobilier ?

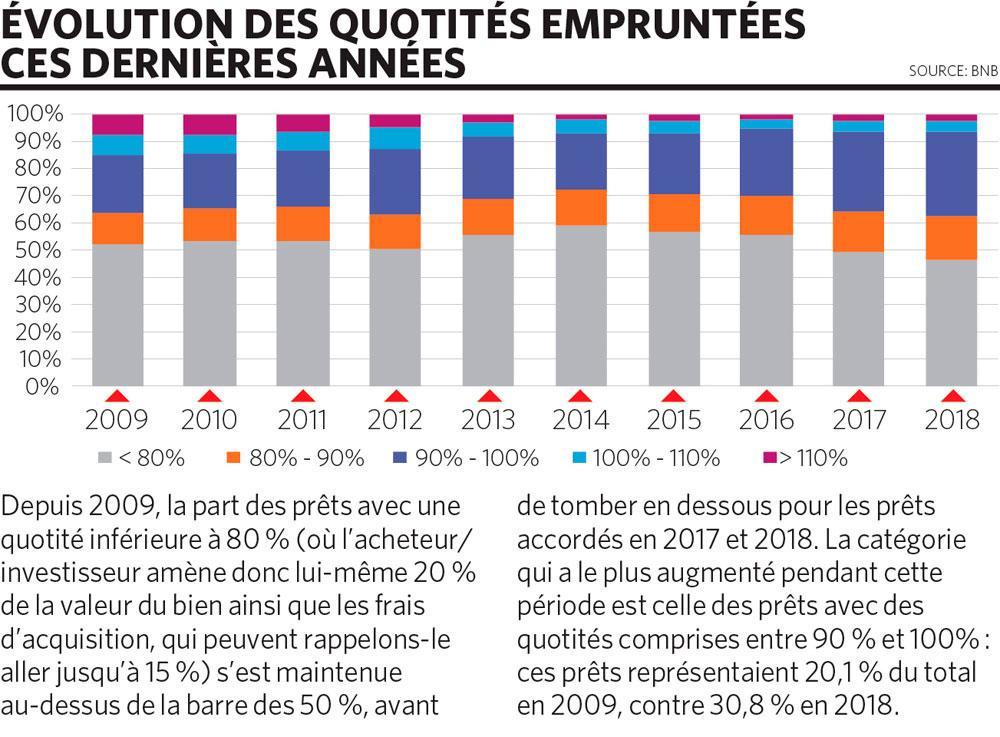

Pour éviter l’éclatement d’une bulle dans le marché immobilier, la BNB a donc mis en place plusieurs mesures, macro-prudentielles comme on dit dans le jargon, obligeant les banques à mettre davantage d’argent de côté pour couvrir les risques de mauvais crédits. Malgré ces mesures restrictives adoptées en 2014 (renforcées en 2018), la BNB constate que les banques continuent de prêter en masse, n’hésitant pas à recourir à des quotités élevées. ” Nous n’avons pas assisté à un impact sur le comportement des banques “, soulignait le gouverneur de la Banque nationale Pierre Wunsch il y a deux semaines dans le magazine. Raison pour laquelle la BNB a décidé de remettre une couche et de donner aux banques des lignes directrices plus précises quant aux risques qu’elles peuvent prendre sur le marché hypothécaire, notamment dans l’octroi de prêts présentant un ratio loan to value très élevé (montant du prêt hypothécaire par rapport à la valeur du bien acheté), en particulier pour les prêts hypothécaires conclus par des particuliers pour une maison ou un appartement qu’ils n’occupent pas eux-mêmes ( buy-to-let).

Les particuliers ne peuvent plus investir dans l’immobilier en ne regardant que le taux et un simple calcul de la faisabilité du projet.” – Valéry Halloy (BNP Paribas Fortis)

Très concrètement, les propriétaires occupants ne peuvent plus, depuis le 1er janvier, emprunter que 90 % de la valeur d’achat. Autrement dit, vous devez mettre les 10 % restants de votre poche (plus les frais). Plus question comme par le passé d’emprunter jusqu’à 125 % de la valeur du bien acheté. Les conditions sont plus sévères encore pour les prêts destinés aux investisseurs puisque le plafond est fixé à 80 %. Pour des biens destinés à être loués, il faudra donc financer 20 % de son achat soi-même. Minimum. Sans oublier les frais.

3. Obtenir un prêt sera donc plus difficile en 2020 ?

Dans les mesures annoncées le 25 octobre dernier, la BNB cherche clairement à limiter l’augmentation future de la part des prêts avec des quotités supérieures à 90 % dans le total de la production et à réduire celle des prêts avec une quotité supérieure à 100 %. ” De toute évidence, les nouvelles mesures de la BNB vont mener à des conditions d’octroi plus strictes, et donc certains projets buy-to-let ne seront plus en mesure d’être financés… C’est l’objectif poursuivi par la Banque nationale “, indique Valéry Halloy, le porte-parole francophone de BNP Paribas Fortis.

Certaines enseignes comme Belfius ont d’ailleurs déjà renforcé leurs critères d’octroi concernant les crédits buy-to-let pour les clients qui disposent de moins de 37.500 euros d’épargne. ” Le contexte des taux actuel stimule l’achat d’immeubles destinés à la location, dit Arnaud Delpütz, responsable du segment product management payments & credits chez Belfius. Lors de l’octroi de tels crédits buy-to-let, une réserve financière suffisante est exigée afin de compenser les effets négatifs éventuels d’un ralentissement économique ou d’une correction sur le marché immobilier. Dans ces conditions, il n’est donc pas impossible que certains clients soient obligés de reporter leur achat s’il ne disposent pas de cette réserve financière. ”

4. Quel sera l’impact sur les taux hypothécaires ?

Comme nous l’explique le professeur de finance Roland Gillet dans le petit entretien qu’il nous a accordé, l’impact des nouvelles mesures de la BNB sur les taux d’intérêt devrait être “très limité”. Un avis que partage Julien Manceaux, économiste chez ING : “Les mesures de la BNB visent à éliminer les prêts les plus risqués, soit ceux dont les taux sont les plus élevés. La moyenne des taux va donc être tirée vers le bas. Mais cela ne veut pas dire que les taux effectivement accordés seront plus bas pour autant. Il ne faut pas s’attendre à voir la baisse se poursuivre cette année”. Confirmation également du côté d’Arnaud Delpütz chez Belfius, pour qui il ne faut pas parier sur des taux hypothécaires négatifs : “Tout dépend de l’évolution des prix et chaque banque à sa stratégie. Mais la tendance devrait plutôt être à la stabilisation par rapport à 2019. Nous ne sommes pas du tout dans une situation où les taux hypothécaires pourraient devenir négatifs comme c’est le cas au Danemark”, estime le spécialiste de Belfius.

5. Quels sont les autres critères que la mise de départ qui peuvent influencer le montant de mon emprunt ?

” Les particuliers ne peuvent plus investir dans l’immobilier en ne regardant que le taux et un simple calcul de la faisabilité du projet, avance Valéry Halloy chez BNP Paribas Fortis. Différents éléments entrent en jeu : quotité, capacité de remboursement de l’emprunteur, revenu disponible en fin de mois, garanties, risques spécifiques liés au projet, historique de crédit, etc. Nous appliquons donc une majoration de tarif pour les emprunts à quotité supérieure à 80 %. Pour le buy-to-let, les critères sont adaptés par rapport à une demande de crédit traditionnelle dans la mesure, par exemple, où nous ne tenons pas compte de 100 % des revenus locatifs pour déterminer la capacité d’emprunt du client, pour tenir compte d’éléments tels que le vide locatif. Par ailleurs, l’effort propre demandé au client est aussi plus important que pour une acquisition classique. ”

En clair, souligne Arnaud Delpütz, ” les banques vont plus encore que par le passé se battre pour les beaux dossiers, avec des quotités basses, c’est-à-dire avec des profils moins risqués, pour qui les taux resteront bas. ” C’est bien simple : au 1er semestre 2019, la quotité moyenne des crédits octroyés chez Belfius s’élevait à 71 % et son ratio de non-performing loans (mauvais crédits) à seulement 0,44 %. Certes, les mesures de la BNB ne font pas l’objet de sanctions à proprement parler mais les banques qui ne les respecteront pas devront néanmoins fournir des explications : ” Les établissements bancaires dont le portefeuille ne reflète pas la situation moyenne du marché à l’heure actuelle devront faire plus d’efforts d’ajustement “, complète Julien Manceaux.

A moins que de nouvelles mesures fiscales ne voient le jour, ce n’est certainement pas la fin de l’âge d’or pour les multi-propriétaires.” – Julien Manceaux (ING)

6. Il paraît que le risque de taxation des loyers réels et des plus-values immobilières s’est accru récemment. De quoi s’agit-il ?

Depuis quelques mois en effet, les Belges qui possèdent plusieurs biens immobiliers mis en location sont dans le collimateur de l’administration fiscale. Cette dernière tente par tous les moyens de taxer les loyers et les plus-values immobilières comme un revenu professionnel. Et ce, avec une taxation pouvant grimper jusqu’à… 50 % ! Rejetant la notion de ” gestion normale d’un patrimoine privé “, le fisc considère que la perception de revenus ou de plus-values (en principe non taxées) s’apparente en réalité à une activité professionnelle. Outre la quantité, la rapidité et le caractère successif des opérations, il regarde également si les biens ont été achetés en recourant à l’emprunt bancaire et si l’acquéreur est un professionnel de l’immobilier (agent immobilier, notaire, architecte). Toujours au registre fiscal, les experts de BNP Paribas Fortis pointent la probable suppression de l’avantage fiscal accordé par le fédéral sur les secondes résidences, alors que le woonbonus pour la résidence principale a été supprimée en Flandre. Une situation que le prochain gouvernement ne peut pas se permettre, selon Koen De Leus, économiste en chef chez BNP Paribas Fortis : ” Cela reviendrait à accorder une prime au logement à ceux qui ont suffisamment d’argent pour acheter une deuxième habitation et pas aux jeunes qui veulent acheter leur premier logement “. Sans oublier, bien sûr, cette idée qui revient généralement sur le tapis : taxer les loyers effectivement perçus, et non plus sur la base du revenu cadastral.

7. Est-ce vraiment la fin de l’âge d’or pour les épargnants qui investissent dans l’immobilier ?

Compte tenu de tout ce qui précède, les multi-propriétaires ont-ils du souci à se faire pour leurs investissements ? Pour Arnaud Delpütz, il est très difficile de se prononcer sur l’évolution du marché. Mais, ” certaines communes pourraient en être affectées différemment “, avance-t-il prudemment. Sous-entendu : les propriétaires qui possèdent des biens dans des communes moins prisées pourraient être davantage concernés.

Plus affirmatif, Julien Manceaux estime pour sa part que les mesures imposées aux banques par la BNB ne devraient pas bouleverser le marché de l’investissement locatif dans son ensemble. ” A moins que de nouvelles mesures fiscales ne voient le jour, ce n’est certainement pas la fin de l’âge d’or pour les multi-propriétaires, même s’ils devront davantage faire attention à leur rendement locatif et ne plus tout miser sur la plus-value. ” Selon l’expert d’ING, le nouveau corset réglementaire de la BNB contribuera néanmoins au ralentissement actuel de la croissance des emprunts moyens (qui ont augmenté en ligne avec la baisse des taux, soit environ 15 % de hausse depuis la fin de 2014) et limitera donc le potentiel de hausse des prix.

“Ne confondons pas prévention en matière de crédit hypothécaire et imminence d’une crise de l’immobilier résidentiel”

TRENDS-TENDANCES. La Belgique est systématiquement pointée du doigt par la BCE et divers organismes internationaux tels que l’OCDE pour le niveau très élevé de l’endettement des ménages ainsi que la surévaluation des prix des maisons et des appartements. Doit-on craindre une crise immobilière en Belgique ?

ROLAND GILLET. Le Belge est toujours plus endetté notamment en matière de crédits immobiliers, c’est vrai. Depuis plusieurs années, la Banque nationale essaye, de manière raisonnable, d’éviter que l’endettement des ménages et des investisseurs ne dépasse certaines limites. Mais les différentes mesures qu’elle a mises en place à l’égard des banques sont préventives. Il ne faut pas confondre prévention en matière de crédit hypothécaire et imminence d’une crise de l’immobilier résidentiel en Belgique.

Il n’empêche qu’elle essaye de calmer le jeu.

Certes, il faudra avoir un peu plus de fonds propres servant à jouer le rôle de matelas en cas d’imprévus de la vie, qui peuvent aller de la perte d’emploi à la séparation. Mais c’est plus sur le degré d’endettement et ses conséquences que sur l’accès à la propriété ou l’investissement locatif que la BNB agit. En s’endettant moins, les mensualités à rembourser sont moindres. La charge liée à l’achat est plus facilement gérable en cas de souci. Et pour les épargnants qui font du buy-to-let, ils ont le plus souvent déjà à tout le moins réglé leur problème de logement.

Quel sera l’impact sur les taux hypothécaires de ces récentes mesures visant à limiter les quotités empruntées ?

En théorie, cela devrait avoir un effet positif. Le fait de limiter l’effet de levier et d’améliorer la solvabilité des emprunteurs devrait se traduire par des taux à la marge plus avantageux. Mais les taux sont déjà tellement bas et les limites maximales encore peu contraignantes que cela devrait avoir au final peu d’impact.

Est-ce la fin de l’âge d’or pour les épargnants qui investissent dans la brique ?

La Banque nationale envoie un signal pour freiner l’ardeur de ceux qui veulent acquérir un bien à trop grand levier (crédit), quelle que soit la finalité. Mais il s’agit plus d’une mesure psychologique que d’une véritable restriction. Les niveaux d’endettement autorisés restent encore relativement élevés. Pouvoir emprunter jusqu’à 80 % de la valeur d’achat d’un bien pour le louer, ce n’est pas vraiment restrictif. L’effet mécanique sur les prix des biens et le niveau des loyers devrait également avoir un impact limité.

6,7 %

C’est la part des prêts hypothécaires présentant une quotité supérieure à 100 % en 2018. La BNB voudrait ramener cette part à 5 %.

12,2 %

La part des crédits ” buy-to-let ” dans le total des crédits hypothécaires octroyés en 2018 (contre 7,7 % en 2016).

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici