Investir dans le pétrole du 21e siècle

Longtemps, le secteur des semi-conducteurs n’a pas profité financièrement de sa croissance. Le secteur a toutefois négocié le virage de la rentabilité en 2017 et recèle désormais d’opportunités. Quelques sociétés européennes proches vous permettent de miser sur le pétrole du 21e siècle.

Tout au long du 20e siècle, le pétrole a été le principal moteur du développement économique mondial. Son exploitation a révolutionné les secteurs de l’énergie et des transports ainsi que la production de quantité de produits allant des plastiques aux médicaments. Des moteurs plus économes, voire électriques, de nouvelles sources de produits chimiques de base ou la biopharmacie ont progressivement réduit la dépendance de l’économie mondiale au pétrole. Au cours des 40 dernières années, la consommation d’or noir n’a en effet progressé que de 53% selon les données statistiques de référence de BP, alors que le PIB global a plus que triplé à prix constants (hors inflation), selon la Banque mondiale. Dans le même temps, l’industrie des semi-conducteurs est quasiment passée de rien à un secteur pesant plus de 400 milliards de dollars selon le cabinet de conseil Gartner.

Le coût des semi-conducteurs dans une voiture devrait atteindre 600 dollars en 2022 contre 312 dollars en 2013.

Le règne des puces

Avec des revenus de 419 milliards de dollars en 2019, l’industrie des semi-conducteurs reste loin derrière le secteur pétrolier, mais les tendances ne trompent pas. Selon les dernières prévisions de Gartner, les revenus de cette industrie devraient croître à 433 milliards de dollars cette année malgré la crise. Le consultant Rystad Energy estime par contre que les revenus du secteur pétrolier vont fondre de 40% cette année à 1.470 milliards de dollars, soit 60% de moins qu’en 2012.

Lire aussi: L’Opep face au pic pétrolier

En termes de perspectives, elles sont également bien plus favorables aux semi-conducteurs, devenus tout simplement essentiels. Les puces électroniques ont révolutionné quantité de secteurs via les technologies de l’information et sont indispensables aux nouvelles industries comme le commerce en ligne, la numérisation, l’automatisation, l’intelligence artificielle, l’Internet des objets, etc. Si l’on peut envisager des voitures (autonomes) sans pétrole, aucun constructeur ne peut plus se passer de puces. Le World Semiconductor Trade Statistics (WSTS) prévoit ainsi une nouvelle croissance des revenus du secteur des semi-conducteurs de 8,4% en 2021.

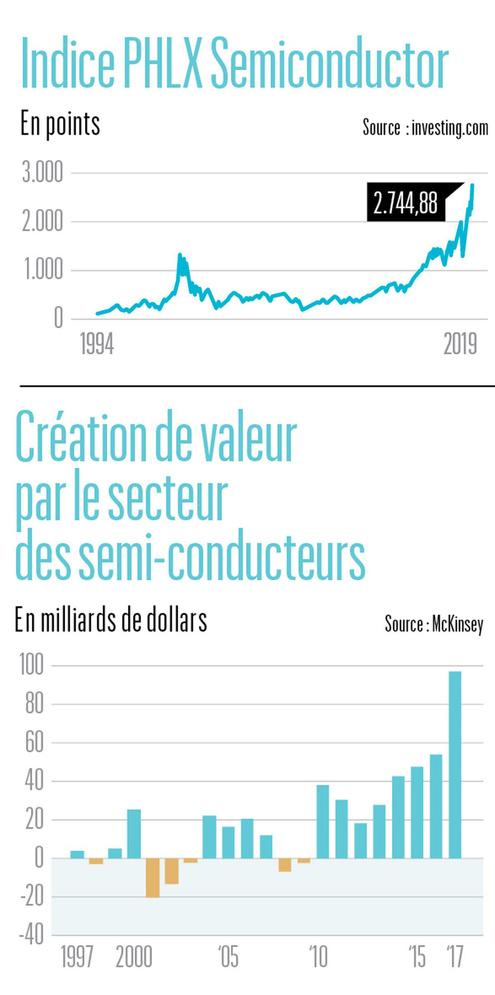

En Bourse, les investisseurs ont pourtant longtemps boudé le secteur des semi-conducteurs comme l’illustre l’indice PHLX Semiconductor, créé en 1993 et regroupant les 30 principaux acteurs (cotés) du secteur. En cause, surtout, les importants investissements nécessaires dans les outils de production et la forte cyclicité des revenus avec des crises régulières dès que le marché tombait en surcapacité. Selon McKinsey, la création de valeur actionnariale de l’ensemble du secteur n’a ainsi été que de 10 milliards de dollars entre 1996 et 2009, et était même largement négative en excluant Intel (+ 51 milliards).

Croissance rentable depuis 2017

Depuis lors, le secteur est devenu plus mature, les cycles deviennent moins violents avec des pics de croissance et de crise moins profonds. Le marché s’est concentré avec les 10 premiers acteurs qui représentaient plus de 55% des ventes mondiales en 2019.

Que cela soit en Bourse ou en matière de création de valeur, le virage a clairement eu lieu en 2017. Même la contraction du marché en 2019 sur fond de recul des ventes mondiales de smartphones n’a pas effrayé les marchés qui plébiscitent les excellentes perspectives du secteur.

Lire aussi: Des fonds pour aborder prudemment l’année 2021

De nouveaux débouchés devraient en effet prendre le relais des ordinateurs et smartphones. Selon Deloitte, la part des systèmes électroniques dans le coût d’une voiture devrait ainsi progresser de 35% en 2010 à 50% en 2030 en raison de la multiplication des aides à la conduite et équipements. Le coût des semi-conducteurs dans une voiture devrait ainsi atteindre 600 dollars en 2022 contre 312 dollars en 2013, un chiffre à multiplier par les plus de 80 millions de voitures vendues dans le monde chaque année.

L’intelligence artificielle (robots intelligents, conduite autonome, etc.) constitue un autre débouché très prometteur. Selon un rapport d’Allied Market Research, le marché des puces pour l’IA devrait croître de 6,6 milliards de dollars en 2018 à 91,2 milliards en 2025.

Les Néerlandais en avant

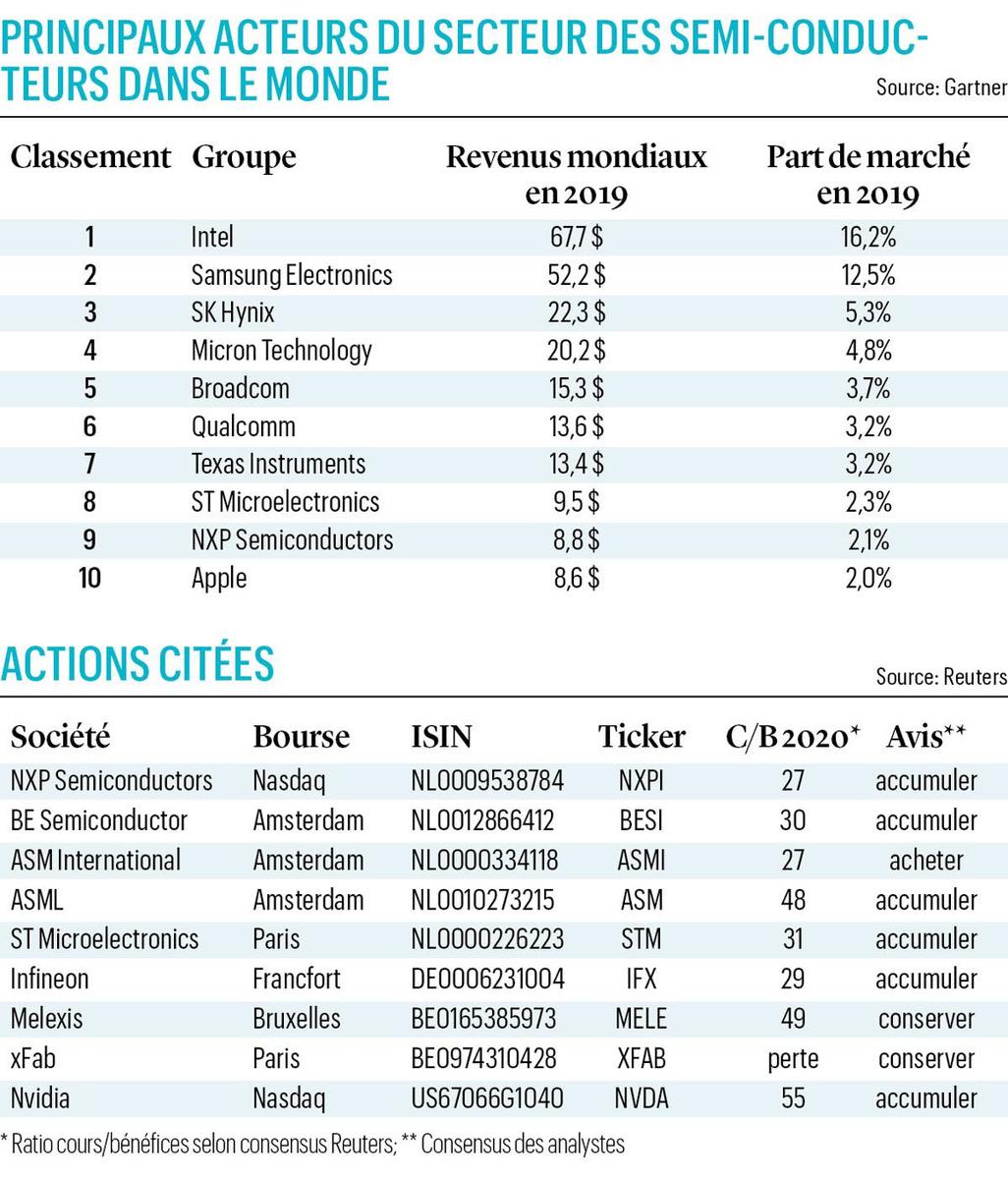

Pour profiter de ces excellentes perspectives, vous pouvez évidemment vous tourner vers les plus grands acteurs du secteur, qui sont essentiellement américains ou asiatiques. Mais l’Europe ne manque pas d’atouts, tout particulièrement dans les pays proches.

Les Pays-Bas comptent notamment de nombreuses sociétés actives dans le secteur des semi-conducteurs. NXP Semiconductors, cotée à New York, est ainsi une ancienne filiale de Philips. Qualcomm ayant renoncé à sa tentative de rachat après le blocage des autorités chinoises en 2018, NXP s’est recentré sur son développement interne à partir de sa position de numéro deux mondial des puces pour l’automobile, un segment de marché très spécifique en raison des contraintes (fiabilité, température, humidité), ce qui limite l’arrivée de nouveaux acteurs. Selon de récentes rumeurs, Samsung envisagerait de déposer une offre de rachat de 44 milliards de dollars sur NXP. Le titre n’est pas bon marché, mais les analystes tablent sur un bond de plus de 30% des profits en 2021.

Le segment le mieux représenté aux Pays-Bas est toutefois celui des équipementiers grâce à Arthur del Prado, récompensé par un award “Legend of the industry” en 2008. Il a fondé Advanced Semiconductor Materials (ASM) en 1964, donnant ainsi naissance à une multitude d’acteurs: ASM International, BE Semiconducteur et surtout ASML. Ce dernier n’est autre que le premier équipementier mondial du secteur des semi-conducteurs, valorisé à plus de 150 milliards d’euros en Bourse. Grâce à son innovation, ASML est devenu le leader (quasiment monopolistique) des équipements de lithographie nécessaires pour la fabrication de puces. Il est le seul à avoir développé la technologie EUV (ultraviolet extrême) indispensable pour rendre les puces toujours plus petites et plus puissantes.

BE Semiconducteur est pour sa part actif dans les équipements back end, c’est-à-dire l’assemblage et la préparation des puces. ASM International est, lui, actif dans le front end, globalement avant l’étape de la lithographie, soit la préparation des galettes de silicium.

419 milliards

En dollars, revenus générés en 2019 par l’industrie des semi- conducteurs.

Le principal fabricant européen de semi-conducteurs est ST Microelectronics. Très actif sur le front des acquisitions (ciblées), le groupe franco-italien possède une palette de produits assez vaste s’adressant au secteur de l’automobile, à l’électronique grand public (smartphones, etc.), aux centres de données, aux infrastructures télécoms, à l’industrie, etc. Historiquement moins dynamique et moins rentable que NXP par exemple, STMicroelectronics pourrait profiter des tensions sino-américaines et remplacer certains fournisseurs américains en Chine selon les analystes.

Infineon a ravi l’année dernière la place de leader mondial des semi-conducteurs pour l’industrie automobile en rachetant Cypress Semiconductor. Le groupe allemand est aussi actif dans les puces destinées aux réseaux de communication (infrastructures télécoms, modems, serveurs, etc.), à l’électronique grand public, à l’industrie (batteries, automatisation, etc.) ou à la sécurité (authentification, etc.).

L’accent belge

Des sociétés belges sont aussi actives dans les semi-conducteurs, à commencer par le spécialiste des puces pour le secteur automobile Melexis dont l’actionnaire de contrôle n’est autre que Roland Duchâtelet. Connaissant une forte croissance depuis de longues années, le titre est devenu une valeur phare sur Euronext Bruxelles et pourrait à terme lorgner une place dans le Bel 20. Sa valorisation est tendue mais globalement justifiée par les perspectives de croissance, la rentabilité élevée et l’excellente santé financière selon les analystes.

Société soeur de Melexis, xFab est cotée sur Euronext Paris. Après une série d’acquisitions de petits acteurs, l’entreprise a décidé de réduire la voile dans les semi-conducteurs destinés à la téléphonie notamment pour privilégier des débouchés comme l’industrie, le médical et surtout l’automobile. Elle se pose ainsi en fournisseurs de composants face à Melexis qui conçoit et assemble des capteurs électroniques. Ce changement de stratégie devrait permettre à xFab de progressivement redresser sa faible rentabilité.

A noter que le gestionnaire d’actifs américain VanEck vient de lancer la semaine dernière le premier ETF européen sur les semi-conducteurs: le VanEck Vectors Semiconductor UCITS ETF (Londres, SMH, IE00BMC38736, frais annuels de 0,35%). Ce dernier investit dans les 25 principaux acteurs de l’industrie des semi-conducteurs cotés aux Etats-Unis, ce qui inclut nombre de géants mondiaux, le groupe néerlandais ASML ou l’américain Nvidia, spécialiste des puces graphiques et très actif dans les semi-conducteurs destinés à l’intelligence artificielle.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici