Obligations: cap sur le rendement dans les pays émergents

De plus en plus de stratégistes se tournent vers les pays émergents pour obtenir un rendement décent de leur portefeuille obligataire. La conjoncture leur est favorable. De plus, les émetteurs des pays émergents sont plus solides qu’il n’y paraît.

Fin janvier, plus de 12.400 milliards de dollars d’obligations affichaient un rendement de taux négatif à travers le monde selon Bloomberg. Cela concerne tout particulièrement des dettes souveraines dans la zone euro et au Japon. Pour profiter d’un meilleur rendement, les investisseurs se tournent traditionnellement vers les obligations d’entreprises. Les plus qualitatives offrent toutefois désormais aussi un rendement quasiment nul, voire négatif. Cela reflète évidemment la politique extrêmement accommodante mise en place par les banques centrales occidentales. Elle se répercute même sur les titres dits à haut rendement, c’est-à-dire dont les émetteurs sont affublés d’une note financière spéculative. Selon l’indice ICE BofAML Euro High Yield, ce type d’obligations procure actuellement un rendement moyen de 2,7% dans la zone euro. Cela semble appréciable, mais suffit à peine à compenser les défauts de paiement, c’est-à-dire quand les entreprises ne parviennent plus à faire face à leurs engagements financiers. Ils sont historiquement de 3,1% par an en moyenne et devraient atteindre 2,8% en 2020 selon Standard & Poor’s. Pour bénéficier des taux attractifs, de plus en plus de stratégistes se tournent ainsi vers les obligations des pays émergents.

Conjoncture favorable aux pays émergents

” Malgré un contexte macroéconomique incertain, les marchés émergents recèlent de la valeur, notamment dans l’univers de la dette “, affirment ainsi les spécialistes de Pictet Asset Management. Cette confiance repose sur différents paramètres. Premièrement, l’accord commercial sino-américain desserre les liens qui menaçaient la croissance chinoise. Or, celle-ci est déterminante pour l’ensemble des pays émergents, la Chine étant à la fois le plus important d’entre eux et une importante locomotive.

Deuxièmement, la Réserve fédérale américaine a fait un virage à 180° l’année dernière. Après avoir relevé son principal taux directeur en 2017 et en 2018, elle l’a abaissé à trois reprises l’année dernière. Cela a permis aux banques centrales des pays émergents d’abaisser à leur tour le loyer de l’argent, et d’ainsi soutenir l’économie. La Banque mondiale table d’ailleurs sur une nette accélération de la croissance des pays émergents en 2020 à 4,1% alors que la croissance des économies avancées ralentirait à 1,4%.

Cinq façons de profiter des “taux émergents”

La grande spécificité du marché de la dette émergente est que l’on distingue les obligations en devises locales ou en devises fortes. Dans le premier cas, vous investissez dans une obligation libellée dans la monnaie d’un pays émergent et émise par les autorités ou une entreprise de ces pays, ou par une institution ou une multinationale occidentale. Vous profitez ainsi des taux plus élevés offerts par la devise émergente. Une obligation en lires turques de la Banque européenne d’investissement, un emprunteur de premier ordre avec le rating maximal de AAA, affiche ainsi un rendement de taux de plus de 9% l’an.

Dans le second cas, vous investissez dans des obligations d’autorités ou d’entreprises des pays émergents émises en devises de référence au niveau mondial comme le yen, l’euro ou surtout le dollar américain. Vous ne courez alors pas de risque de change, mais uniquement celui d’un défaut de paiement.

Entreprises à haut rendement des pays émergents

D’instinct, on a tendance à considérer une entreprise des pays émergents comme moins sûre, car on les connaît moins bien, que les réglementations sont moins poussées, etc. Dans les faits, ” la capacité des entreprises des pays émergents à honorer leur dette s’avère toutefois supérieure à ce que l’on pourrait attendre “, observe Gina Kogelschatz, analyste des marchés obligataires à la Banque de Luxembourg. En 2017 et 2018, ” le taux de défaut dans les pays émergents est resté inférieur à celui des Etats-Unis : le taux de défaut des émetteurs d’obligations à haut rendement était de 1,87 % aux Etats-Unis fin 2018, alors qu’il s’est maintenu à 1,6 % dans l’ensemble des pays émergents sur la même période “. Cette tendance s’est confirmée en 2019.

Le risque de défaut n’est donc pas sensiblement supérieur aux marchés développés où la Banque des règlements internationaux (BRI) recensait 12% d’entreprises zombies en 2018. Le rendement offert par les entreprises à haut rendement des pays émergents est par contre bien supérieur à 6,5% en moyenne pour les titres en dollars selon l’indice dédié d’ICE BofAML, contre 5,2% aux Etats-Unis.

Les obligations souveraines de pays émergents peuvent aussi offrir un rendement intéressant comme le soulignent les gestionnaires de SYZ Group. ” Les obligations souveraines brésiliennes libellées en devises fortes offrent un portage élevé ( globalement le rendement de taux élevé, Ndlr) et la bonne probabilité de succès des réformes politiques devrait soutenir les prix des obligations. ”

Obligations en devises locales

Du côté de Pictet Asset Management, on apprécie aussi les obligations en devises des pays émergents. ” Nous surpondérons la dette émergente en privilégiant les obligations souveraines en monnaies locales, notamment grâce à leur important effet de portage (rendement d’environ 5,2%) “, indiquent les gestionnaires. Dans ce cas, vous encourez évidemment un risque de change. Un risque qui peut se muer en opportunité si l’accélération de la croissance dans les pays émergents attire davantage de capitaux et contribue à augmenter les bonis commerciaux.

Pour Stéphane Monier, chief investment officer chez Lombard Odier, ” les devises émergentes demeurent en dessous de nos estimations de juste valeur, ce qui laisse présager qu’elles s’apprécieront plus fortement en 2020 “. Globalement, ils prévoient une progression de 3-4% par rapport au dollar cette année, ce qui s’ajoute évidemment au rendement de taux pour l’investisseur. Dans le détail, Lombard Odier privilégie le yuan chinois et le ringgit malaisien en Asie, le peso mexicain en Amérique latine et le rouble russe en Europe de l’Est.

Comment investir ?

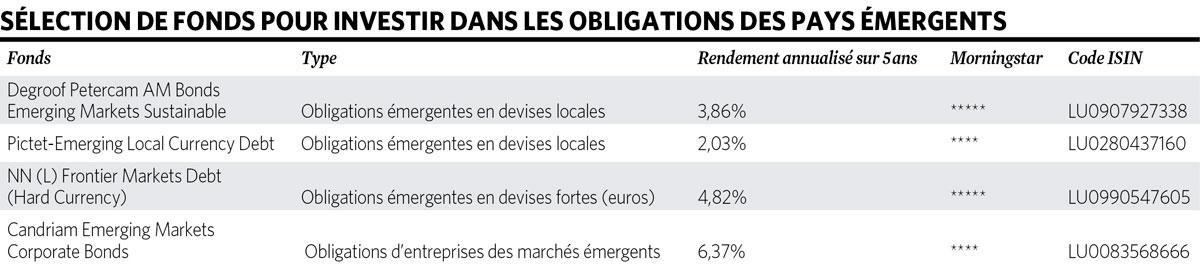

Investir dans des obligations d’entreprises à haut rendement des pays émergents ou dans des titres en devises exotiques n’est évidemment pas aisé. Nous ne pouvons que vous conseiller de recourir à des fonds pour miser sur ce type d’actifs. La bonne nouvelle est que les gestionnaires de ce type d’obligations peuvent réellement offrir une plus-value contrairement aux actions où la grande majorité des fonds peinent à atteindre un rendement au moins égal aux indices de référence.

Nous avons ainsi sélectionné pour vous les meilleurs fonds en obligations des pays émergents selon le bureau d’analyse Morningstar.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici