L’immobilier, ça rapporte plus que la bourse !

Investir dans la brique rapporte plus que de placer son argent en Bourse. Telle est l’étonnante conclusion d’une récente étude américaine qui montre, qu’entre 1870 et aujourd’hui, le rendement de l’immobilier est supérieur à celui des actions. Fini dès lors de se torturer pour savoir comment faire croître son capital ? Gros plan sur le match entre l’immobilier et les actions, à l’heure où l’année boursière 2018 s’annonce plus volatile et dangereuse que 2017.

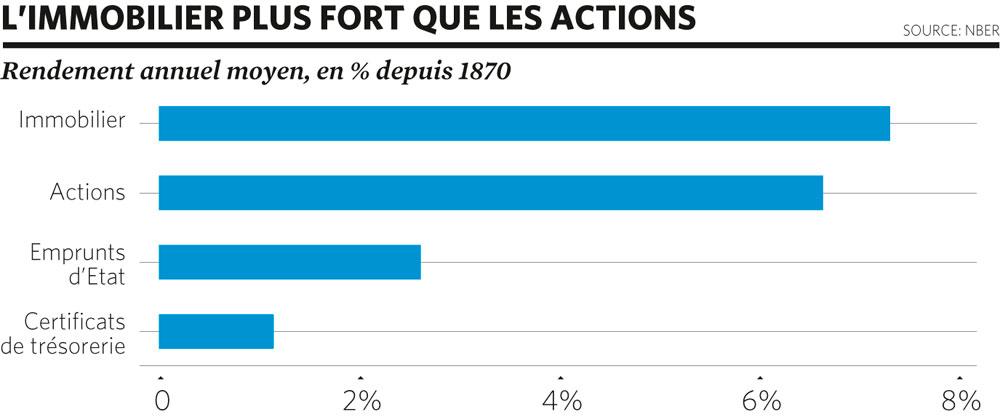

Vous en avez marre de la Bourse qui fait du yo-yo, vous rêvez de faire croître votre patrimoine sans avoir tous les six mois des sueurs froides. Que faire ? Quelle stratégie adopter ? Se réfugier dans le compte d’épargne qui ne rapporte plus rien ? Acheter un appartement pour le louer ? Eh bien, ne cherchez plus. La réponse est toute trouvée : achetez de la brique ! C’est la meilleure chose que vous ayez à faire pour faire croître votre capital : 7,25 % de rendement pour l’immobilier, contre 6,60 % en moyenne pour les actions ( voir graphique ” L’immobilier plus fort que les actions ” plus bas). Un appartement à la mer, c’est mieux que le Bel 20 !

Ce n’est pas parce que vous ne voyez pas la valeur de votre maison fluctuer au jour le jour comme un cours de Bourse, que celle-ci ne bouge pas, à la hausse comme à la baisse.

Telle est la conclusion d’une récente étude intitulée The Rate of Return on Everything et réalisée par cinq économistes travaillant à la Bundesbank (la banque centrale allemande), à la Fed (la banque centrale américaine), à l’Université de Bonn et à celle de Californie. Celle-ci met clairement en évidence qu’entre 1870 et aujourd’hui, le rendement de l’immobilier a été supérieur à celui des placements traditionnels, en ce compris les actions. De quoi donc faire de l’immobilier résidentiel ” un aussi bon investissement à long terme que les actions “, avancent les auteurs, òscar Jordà, Katharina Knoll, Dmitry Kuvshinov, Moritz Schularick et Alan Taylor, dans ce volumineux working paper de la Fed de San Francisco qui fait plus d’une centaine de pages.

Chez nous aussi

Comment ces cinq économistes sont-ils arrivés à cette étonnante conclusion ? C’est simple. Ils ont analysé le rendement réel de quatre placements bien connus des investisseurs : le papier d’Etat à très court terme ( bills), la dette publique ( bonds), l’immobilier résidentiel ( housing) et les actions ( equities). Une analyse qui porte sur 16 pays industrialisés : des Etats-Unis au Japon, en passant par l’Australie, la Finlande et la Belgique. Et cela sur une période de 145 ans allant de 1870 à 2015.

Au total, cela fait donc un siècle et demi de statistiques financières liées aux placements : de Bismarck à Trump, du krach de 1929 à l’éclatement de la bulle internet en 2001 et la crise des subprimes de 2008. Et le résultat de cette recherche est donc que l’investissement dans la brique a clairement été la meilleure option sur toute cette période de 145 ans.

Plus de 7 % par an en moyenne : qui dit mieux, en effet ? Le total de la valeur des actions cotées en Bourse dans le monde a beau dépasser désormais les 80.000 milliards de dollars, en hausse de 10.000 milliards sur un an, l’investissement immobilier reste un must. Y compris chez nous ! Année après année, depuis 1870, le rendement réel de l’immobilier résidentiel s’élève en effet, bon an mal an, à 7,89 % en Belgique, contre 6,23 % en moyenne pour les actions.

De l’archéologie économique

De Los Angeles à Melbourne en passant par Bruxelles et Helsinki, l’immobilier résidentiel serait donc le meilleur des actifs en termes de placements. Certains se montrent toutefois circonspects face à la conclusion. Certes, ” l’étude est originale et va à l’encontre de beaucoup d’autres sur le sujet. Il faut assurément analyser ces chiffres avec précaution, estime Roland Gillet, professeur à la Sorbonne ainsi qu’à l’ULB (Solvay). Remonter aussi loin dans le temps revient à faire de l’archéologie économique. Les statistiques sont généralement reconstituées. Il faut se méfier de taux de rendement estimés sur une si longue période. Il est en outre essentiel de tenir compte des substantiels coûts de transaction, par exemple en Belgique actuellement, de l’ordre de 24 % pour du neuf (21 % TVA + 3 % frais de notaire), ou pour du secondaire, de 15,5 % (12,5 % droits d’enregistrement + 3 %). ”

Pour Serge Fautré, CEO d’AG Real Estate, ” il faut aussi garder à l’esprit, dans la perspective d’un calcul de rendement immobilier à long terme, l’amortissement économique du bien et la nécessité évidente de procéder à des frais d’entretien. ” ” Nombre de villas anciennes se vendent aujourd’hui à un prix moins élevé qu’espéré, poursuit-il. Le propriétaire oublie trop souvent que le bien dans lequel il habite avec bonheur ne correspond plus nécessairement aux critères techniques ni aux goûts du moment. ”

Quant à Peter Vanden Houte, chief economist chez ING Belgique, il estime lui que l’étude ne devient vraiment pertinente qu’après 1950. ” En tant qu’investisseur, c’est cette période que je regarderais. D’abord parce qu’avant cela, dit-il, les données sont effectivement peu fiables. Ensuite parce qu’il y eu des périodes très instables comme celle de l’affrontement entre la Prusse et la France ainsi que les deux guerres mondiales. Et enfin, parce que les Bourses n’était pas aussi développées avant-guerre. Elles se sont modernisées par après, ce qui fait que les rendements boursiers ont été plus élevés ensuite. ”

Les arbres ne montent pas jusqu’au ciel

Il est vrai qu’en y regardant de plus près, l’image est fort différente à partir de 1950. En moyenne, pour les 16 pays étudiés, mais aussi pour la Belgique, on constate en effet que les actions prennent le relais et font mieux que l’immobilier (9,65 % contre 8,14 %). Sur cette période commençant à partir des années 1950, l’immobilier n’est plus la meilleure classe d’actifs que dans seulement cinq pays (Australie, France, Japon, Norvège et Portugal). A partir de 1980, l’avantage en faveur des actions est encore plus marqué (10,68 % contre 6,42 %). Les actions deviennent alors la meilleure classe d’actifs dans tous les pays. Y compris donc aussi en Belgique où, depuis le début des années 80, les actions ont enregistré un rendement annuel moyen de 11,49 %, contre (à peine) 7,20 % pour l’immobilier.

On peut toutefois difficilement parler d’envolée boursière sans parler de dégringolade. Si les 30 dernières années ont été marquées par une tendance à la hausse des marchés et de généreux gains boursiers, il serait faux de prétendre que l’évolution de la Bourse est un long fleuve tranquille. C’est plutôt l’inverse. Les marchés d’actions ont souvent fait l’objet de bulles et de krachs, à l’image de 1929, 2001 et 2008. Dernier exemple en date : le mini-krach du 5 février dernier, qui a vu la Bourse américaine dégringoler de 5 % entraînant dans sa chute toutes les places financières à travers le monde. Après des mois de hausse, il fallait bien que les marchés corrigent un jour, à l’image du bitcoin, cette monnaie virtuelle, qui après avoir touché les 20.000 dollars en décembre est retombée aujourd’hui en dessous des 8.000 dollars.

Et c’est sans doute là, un des principaux points de l’étude : nous rappeler que les arbres ne montent pas jusqu’au ciel, c’est-à-dire que le rendement qui peut être obtenu avec des actions peut fortement fluctuer, alors que celui de l’immobilier apparaît comme beaucoup plus stable. Les auteurs de l’étude soulignent d’ailleurs à ce propos, qu’avec des amplitudes allant de + 16 % à – 4 %, le rendement des actions a connu des cycles de hausse et de baisse nettement plus prononcés que l’immobilier.

Bien sûr, ” le marché de l’immobilier a également subi des corrections, reconnaît Peter Vanden Houte, mais globalement c’est un investissement très stable avec un bon rendement “, avance l’économiste d’ING Belgique.

L’immobilier peut aussi s’emballer

Des retours de flamme, la brique peut effectivement en connaître aussi. ” Outre la fameuse crise des subprimes aux Etats-Unis, plusieurs pays en Europe ont connu de graves crises immobilières, rappelle d’ailleurs à ce propos Roland Gillet. Pensons notamment à la France en 1994 où on a vu les prix chuter de 40 % à Paris. Pensons aussi, plus récemment, aux Pays-Bas et à l’Espagne. ” Autrement dit, on oublie souvent que le marché immobilier peut lui aussi avoir des sautes d’humeur et, surtout, que ses pertes peuvent être importantes. Ce n’est pas parce que vous ne voyez pas la valeur de votre maison fluctuer au jour le jour comme un cours de Bourse, que celle-ci ne bouge pas, à la hausse comme à la baisse. Prudence donc. Car bulles et marchés immobiliers font aussi bon ménage.

Une série de marchés immobiliers sont d’ailleurs aujourd’hui surévalués, voire très nettement hors de prix, note la banque suisse UBS qui analyse régulièrement les prix de l’immobilier en fonction des revenus des habitants, de la tonicité de l’activité du crédit et des rendements obtenus. A Munich, Toronto, Amsterdam, Sydney et Hong Kong, les prix des logements ont augmenté de 10 % en un an. A Stockholm, au cours des 10 dernières années, les prix ont grimpé de 60 %, plus de deux fois plus vite que les revenus. Un travailleur hautement qualifié a désormais besoin de 11 années de salaire pour se payer un studio de 60 m2 à Manhattan. A ces niveaux de valorisations, on se dit en effet que le retour de manivelle n’est pas loin.

En Belgique aussi ? Bien qu’il connaisse une hausse des prix depuis des années (+ 8,6 % pour le prix moyen d’une maison entre 2013 et 2017, selon les derniers chiffres de BNP Paribas Fortis), pointée d’ailleurs du doigt par certaines instances internationales comme l’OCDE (le club des pays riches), l’immobilier belge ne semble toutefois pas jouer dans la même division. Certes des villes comme Bruxelles, Anvers et Louvain voient le prix des maisons et des appartements augmenter plus vite le pouvoir d’achat des habitants du Royaume, mais ” le marché est sain “, estime Serge Fautré, CEO d’AG Real Estate. ” Nous n’avons pas connu d’excès par le passé et nous n’en connaissons pas pour le moment, dit-il. La Banque nationale parle de surchauffe et s’inquiète quant à une éventuelle crise immobilière. Elle a bien sûr raison de vouloir rappeler les principes de prudence. Nous ne sommes pourtant pas dans une bulle. La hausse des prix reste malgré tout raisonnable et l’éventuelle survalorisation se situe à l’intérieur des frais de transaction. Le taux de mauvais crédits est extrêmement faible et ces crédits sont principalement consentis avec des taux fixes et un plan d’amortissement régulier. Bref, nous sommes fort loin de ce qu’on a pu connaître dans d’autres pays européens. ”

Des pommes et des poires

Cela étant, la brique n’a pas tous les avantages : les actions sont plus liquides et donc plus faciles à vendre et avec moins de frais. D’un autre côté, la fiscalité sur les revenus mobiliers s’est considérablement alourdie au cours des dernières années (dividendes taxés à 30 %, hausse de la TOB, taxe sur la spéculation).

Par ailleurs, les Belges ont aussi tendance à surestimer le revenu locatif d’un bien immobilier à 5 où 6 % ( lire également l’encadré intitulé ” Le choix du bien est capital ” plus bas). Un tel rendement (brut), il est possible de l’obtenir sans trop se fatiguer en achetant, par exemple, des actions de SIR, sociétés immobilières cotées en Bourse qui investissent dans l’immobilier (Aedifica, Befimmo, etc.). Mais pour ce qui est de l’investissement locatif, la moyenne se situe plutôt dans une fourchette plus basse, rappelle Serge Fautré. ” Il ne faut pas attendre de l’immobilier un rendement supérieur aux actions, juge le CEO d’AG Real Estate. Cela voudrait dire qu’il s’agit alors d’un actif plus risqué que les actions. Il me semble d’ailleurs que les particuliers en Belgique sont très contents en Belgique avec un rendement net pour l’immobilier résidentiel de 2-3 % par an. Autrement dit, ne demandons pas de rendement excessif à la brique, ce ne serait pas normal. Il faut voir l’immobilier et les actions comme deux actifs complémentaires dans un portefeuille. ”

Bref, ” n’investissez pas seulement en actions mais aussi dans la brique, abonde Peter Vanden Houte. Je partage l’avis des auteurs de l’étude qui considèrent l’immobilier comme un élément de diversification dans un portefeuille. La corrélation entre actifs financiers et immobiliers est faible. Par ailleurs, les actifs immobiliers ne sont pas non plus corrélés d’un point de vue international, contrairement aux actions, dont les marchés mondiaux sont plus en phase “, soutient l’économiste d’ING Belgique.

Les performances du passé…

En conclusion, il est une ultime nuance à apporter à ce match entre la Bourse et la brique. C’est bien sûr la suivante : ” L’avenir n’est pas nécessairement une répétition du passé, rappelle Peter Vanden Houte (ING Belgique). Il ne faut pas voir dans cette étude un recommandation d’achat. ” C’est bien connu, en effet : les performances enregistrées par un actif n’augurent jamais de son rendement futur. Ce n’est pas parce que la recette immobilière a bien fonctionné pendant 150 ans, qu’elle va continuer à le faire durant les prochaines décennies. Du moins avec les mêmes ingrédients.

La plupart des spécialistes vous le diront : le marché immobilier, certainement en Belgique, est amené à évoluer vers de nouvelles habitudes de consommation. ” L’immobilier a en face de lui à la fois une démographie favorable et un bâti en partie obsolète, observe Serge Fautré (AG Real Estate). Il y a une demande pour du logement neuf, efficace sur le plan énergétique et mieux localisé. ” Une nouvelle donne liée aux changements structurels de la société : pertes d’emploi, divorces, séparations après sept ans en moyenne, mobilité, normes écologiques, etc. Sans oublier, conclut Roland Gillet, ” la remontée des taux d’intérêt qui s’amorce doucement et qui risque de compliquer encore un peu plus l’accès au crédit à certaines catégories plus risquées d’emprunteurs, comme les jeunes ménages. ” Autant le savoir, en effet.

7%

Ce qu’a rapporté en moyenne l’immobilier résidentiel depuis 1870.

94%

La proportion des Belges qui ne considèrent pas leur habitation comme un investissement.

Si on peut voir dans l’immobilier un moyen d’investir, ce n’est toutefois pas le cas de la majorité des Belges. Selon une enquête de la banque ING, 94 % des propriétaires en Belgique ne considèrent pas, en effet, leur habitation (maison, appartement) comme un investissement, c’est avant tout pour y vivre. Cela étant, deux tiers des propriétaires interrogés considèrent que leur habitation fait partie de leur plan de pension, 45 % pensent même vendre leur habitation pour leurs vieux jours. Si l’habitation n’est donc pas vue comme un investissement, la plupart des Belges sont toutefois conscients de sa valeur comme actif pour le futur : 38 % des propriétaires sondés sont d’ailleurs certains de ne pas voir leur niveau de vie affecté par une baisse des prix du marché, souligne la banque.

Plus que jamais, bien choisir la maison ou l’appartement est capital pour réussir un investissement locatif. Deux conseils à ce propos. Un : privilégiez de petites unités neuves. Un appartement de 250 m2 des années 1970 est un choix peu judicieux dans la mesure où le marché va de plus en plus évoluer dans les années à venir vers des unités plus raisonnables et moins énergivores. Deux : la localisation est également importante. Evitez les zones urbaines à la croissance démographique trop légère comme Tubize ou Ath. Optez plutôt pour des villes de taille moyenne plus dynamiques comme, par exemple en Flandre, Malines, Louvain ou Gand, qui offrent à la fois une mobilité douce et une proximité de commerces.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici