Comment les banques fixent le taux de votre crédit logement

Si vous sollicitez un crédit logement, la banque vous demandera combien vous gagnez, à combien s’élève votre apport personnel et si vous avez d’autres dettes. Nous avons demandé aux banques de classer ces facteurs par ordre de pondération.

Nous nous sommes penchés sur la manière dont procèdent quatre grandes banques et deux banques de taille moyenne pour fixer le taux d’intérêt d’un crédit logement. Certaines ont répondu très concrètement à nos questions, d’autres de façon très évasive. Quasi toutes les institutions bancaires accordent des remises sur le taux d’intérêt en fonction de la “relation client”. Argenta est la seule à apporter cette précision : la relation client dépend ” des actifs cumulés du client et/ou de sa famille “. Entendez les actifs placés auprès de la banque. Ce n’est un secret pour personne : certaines banques acceptent de revoir le taux à la baisse si le client contracte une police d’assurance incendie ou une épargne pension auprès d’elles. KBC parle d'” achat de produit complémentaire “, une formule qui fait probablement partie intégrante de la ” relation client ” dans d’autres banques.

Le législateur a durci les critères d’octroi de prêts hypothécaires ces dernières années mais nous n’en avons pas encore tenu compte dans nos tarifs .” ING

D’autres éléments indépendants du profil du client jouent également. Crelan est la seule à admettre explicitement que la gestion du bilan de la banque et les coûts de financement entrent en ligne de compte pour la fixation du taux d’intérêt hypothécaire. Il est plus que probable qu’il en va de même pour toutes les banques. Les frais de financement sont la compensation que s’octroie la banque pour collecter les fonds. Ils ont fortement diminué au cours des 10 dernières années. Et pour cause : la Banque centrale européenne (BCE) encourage les banques à prêter de l’argent en leur imposant une pénalité de 0,4 % sur l’épargne ” excédentaire “. En privilégiant les prêts plutôt que l’épargne, les banques réduisent leurs excédents et les pénalités dues à la BCE.

La Banque nationale de Belgique, pour sa part, freine des quatre fers et incite les banques à la plus grande prudence en matière de prêts hypothécaires car elles doivent pouvoir faire face à un éventuel krach immobilier. Certaines institutions admettent avoir resserré les conditions d’octroi de prêts hypothécaires au cours des dernières années, d’autres nient farouchement. ” Le législateur a durci les critères d’octroi de prêts hypothécaires ces dernières années mais nous n’en avons pas encore tenu compte dans nos tarifs “, clame ING. KBC, par contre, reconnaît ” avoir ajusté le ratio montant du crédit/valeur de l’habitation pour répondre à la demande de la Banque nationale sur l’ensemble du marché “.

Deux éléments s’avèrent déterminants quant au taux fixé par la banque dans un dossier de crédit. Notre analyse fait abstraction des différences de taux entre les diverses formules de crédit qui existent sur le marché. En effet, le taux d’un prêt dont la totalité du capital n’est remboursé qu’en fin de contrat (crédit ‘bullet’) sera plus élevé que celui d’un plan de remboursement de même durée car les risques sont plus importants. Le taux variable sera moins élevé que le taux fixe. Plus la durée du prêt sera longue, plus les taux d’intérêt seront élevés. Et ainsi de suite.

1. Ratio crédit/valeur vénale

” Plus vous mettez de votre poche pour acheter votre habitation, moins vous devrez rembourser mensuellement, explique John Romain, fondateur du cabinet de conseil Immotheker Finotheker. Mais vous ne pourrez pas piocher dans vos économies pour financer l’achat d’une voiture, vos projets de rénovation ou vos prochaines vacances. Vous ne pourrez pas non plus investir cet argent dans votre pension. ”

Argenta et Belfius se sont montrés les plus clairs quant à l’impact d’une mise de départ plus importante. Argenta accorde une réduction de 0,10 % sur le tarif habituel si le client avance au moins 20 % de la valeur du bien. Chez Belfius, la tarification augmente progressivement si le client souhaite emprunter plus de 80 % de la valeur vénale du bien. ” Si le montant du crédit excède 80 % mais ne dépasse pas 90 % de la valeur vénale, nous facturons 0,6 % d’intérêts supplémentaires et 0,12 % pour une quotité de 90 à 100 %. Ces pourcentages sont réduits de moitié dans le cas d’une nouvelle construction. ” Les réductions et les augmentations de tarification sont clairement affichées par les deux banques.

Impossible de savoir ce que l’avenir vous réserve. Deux à six mois de revenus familiaux nets constituent un coussin financier raisonnable pour faire face aux dépenses imprévues.” John Romain (Immotheker Finotheker)

BNP Paribas Fortis accorde également des taux plus avantageux aux clients qui apportent 20 % de fonds propres mais ne précise pas dans quelle proportion. ” Si le client emprunte plus de 80 % de la valeur vénale, la banque majore légèrement les taux d’intérêt puisqu’elle prend plus de risques. Il ne s’agit pas d’un pourcentage fixe, cela dépend du risque de l’ensemble du dossier. Nous appliquons probablement la règle des 80 % de façon un peu plus stricte depuis quelques années. ” KBC se montre moins stricte que BNP Paribas Fortis. La banque flamande qualifie le ratio 90%/10 % de passablement ” sain “. En d’autres termes, le client doit financer 10 % de la valeur vénale et les frais supplémentaires sur ses fonds propres. ” Si la quotité est supérieure à 90 %, le crédit sera plus coûteux. Dans quelle proportion ? Chaque dossier est analysé individuellement. ” Nous n’en saurons pas plus sur l’impact du ratio crédit/valeur vénale.

A en croire John Romain, rares sont les banques disposées à prêter aux personnes qui ne bénéficient pas d’un don ou d’un prêt de leurs parents, qui ne veulent ou ne peuvent utiliser leurs fonds propres pour régler l’acompte, les frais de notaire et les frais d’enregistrement. Dans pareil cas, elles doivent emprunter plus de 100 % de la valeur vénale auprès de la banque. Chez ING, la règle est la suivante : ” l’apport personnel minimal pour un projet destiné à son propre usage se limite aux frais de notaire “. ” La banque est donc prête à financer jusqu’à 100 % de la valeur d’achat de l’habitation personnelle. Dans le cas d’un projet d’investissement destiné à la location, la banque exige généralement un apport personnel de 20 % minimum, plus les frais de notaire “, ajoute un porte-parole.

Nous considérons que 30 à 40 % des revenus nets peuvent être consacrés au remboursement des crédits.” BNP Paribas Fortis

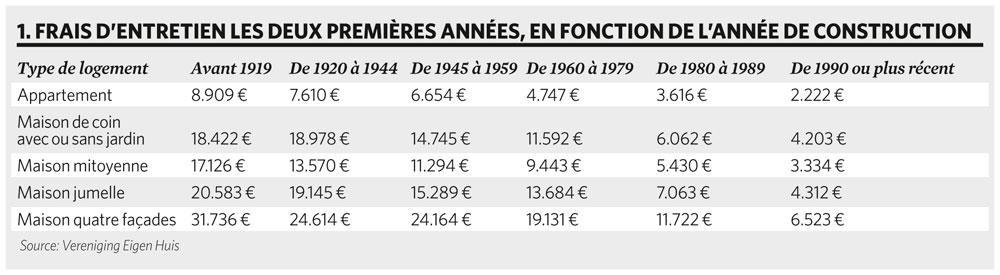

Personne n’a une boule de cristal. ” Impossible de savoir ce que l’avenir vous réserve mais mieux vaut prévoir un coussin financier pour faire face aux grosses dépenses imprévues : appareils ménagers à remplacer, voiture en panne, travaux d’entretien de la maison, estime John Romain. Il ne faut pas oublier non plus que les dépenses sont plus importantes certains mois, en septembre lors de la rentrée scolaire par exemple. ” John Romain cite par ailleurs une estimation des frais de réparation effectuée par l’institution néerlandaise Vereniging Eigen Huis, auxquels doivent faire face les propriétaires immobiliers les deux premières années suivant l’achat. Ces frais varient de 2.222 euros pour un appartement construit après 1989 à 31.736 euros pour une maison quatre façades datant d’avant 1920. Selon la fédération, le déménagement et l’aménagement de la maison représentent 10 % du prix d’achat de l’habitation. En ce qui concerne le mobilier et les appareils ménagers, il y a évidemment une grande différence entre ceux qui quittent le cocon familial pour s’installer directement dans leur propre habitation et ceux qui louent avant d’acheter (voir tableau 1).

Selon John Romain, deux à six mois des revenus nets de la famille constituent un coussin financier suffisant. Pour certaines banques, le prix d’achat équivaut à la valeur vénale du bien. D’autres font évaluer l’habitation. En règle générale, le prix estimé n’est jamais supérieur au prix d’achat. ” Le pourcentage empruntable de la valeur marchande du bien diffère d’une banque à l’autre, ajoute le fondateur d’Immotheker Finotheker. Certaines banques plafonnent le crédit à 105 % de la valeur, d’autres à 90 ou 100 %. Il faut savoir qu’une habitation vous coûte plus cher que le prix d’achat. Celui qui achète une première habitation familiale au prix de 250.000 euros devra acquitter environ 9 % de frais supplémentaires en Flandre, 6 % à Bruxelles et 13 % en Wallonie. La plupart des banques obligent le client à supporter ces frais de sa poche. En revanche, elles accordent des réductions aux clients qui avancent une partie du prix d’achat mais les différences varient considérablement d’une banque à l’autre. Pas facile de s’y retrouver. ”

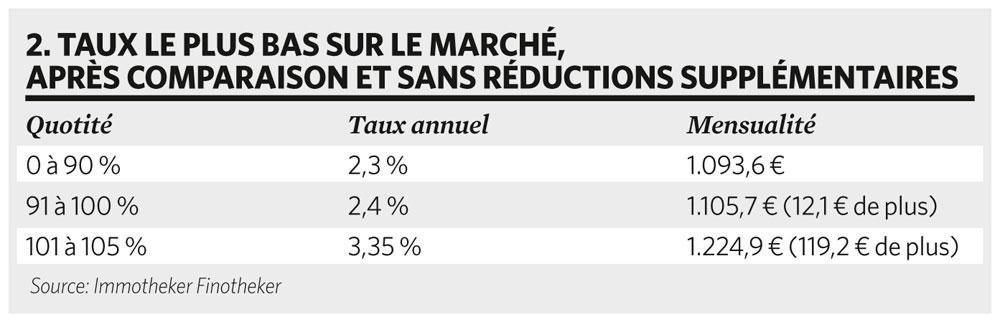

Quel impact un apport personnel plus important a-t-il sur le taux d’intérêt ? Supposons que cette même famille emprunte 250.000 euros pour l’achat de son habitation sur une durée de 25 ans à un taux d’intérêt fixe. Le tableau ne tient pas compte des réductions supplémentaires accordées si le client accepte certaines obligations comme la domiciliation des salaires, une assurance incendie et une assurance solde restant dû, etc. auprès de la même institution, etc. (voir tableau 2).

2. Ratio charges mensuelles/revenus nets

La règle est la suivante : plus vos revenus fixes sont élevés, plus votre capacité à emprunter est importante. Plus vous gagnez, plus le maximum des mensualités approche des 50 % de votre salaire. ” Le pourcentage des revenus alloué au remboursement des prêts varie d’une banque à l’autre, explique John Romain. Les charges jugées raisonnables oscillent entre 30 et 50 % des revenus mensuels nets fixes. ” Selon lui, la charge d’emprunt responsable ne devrait pas dépasser 35 % des revenus, compte tenu des futures dépenses auxquelles vous devrez faire face en tant que propriétaire.

La banque exige par ailleurs que, déduction faite de tous les remboursements, vous disposiez chaque mois d’une somme minimum pour vivre, en fonction de votre situation familiale. Pour une personne isolée, le minimum est de 1.000 à 1.200 euros par mois, pour un couple de 1.200 à 1.400 euros, auxquels il faut ajouter 100 à 125 euros pour chaque personne à charge.

Comme le fait remarquer John Romain, toutes les banques n’ont pas la même définition du revenu ” fixe “. Le salaire mensuel, la prime de vacances, le 13e mois, les indemnités mensuelles récurrentes, le loyer perçu, etc. sont autant de composants fixes du revenu. Des composants variables sont parfois pris en compte s’ils sont structurels. Bonus, commissions, frais à justifier constituent par exemple des composants variables. Argenta, par exemple, prend également en compte les chèques-repas et la voiture de société. Crelan, pour sa part, ne fait aucune distinction entre un indépendant et un employé ” car la constance des revenus est pour ainsi dire égale ” mais fait par contre une différence entre les personnes isolées et les couples. ” Notre politique de prix prend en considération la situation personnelle des célibataires, en termes notamment de revenu disponible requis “, précise la banque.

La banque consultera la Centrale des crédits avant d’allouer un crédit. Si vous avez déjà des prêts en cours, vous devez évidemment déduire ces remboursements mensuels des revenus que vous pouvez consacrer aux charges hypothécaires. L’argent servant à payer une pension alimentaire ne peut servir à rembourser un prêt.

BNP Paribas Fortis fait preuve d’une certaine franchise en ce qui concerne la capacité de remboursement de l’emprunteur. ” Nous considérons que 30 à 40 % des revenus nets peuvent être consacrés au remboursement des crédits, indique-t-on. De l’ensemble des crédits, soyons clairs, pas seulement du crédit logement mais aussi du prêt voiture par exemple. Nous veillons également à ce que l’emprunteur dispose encore de 1.250 euros environ après remboursement des crédits. ”

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici