Faut-il céder au chantage du fisc ?

Climat international, fuites fiscales en série, initiatives belgo-belges : tout pousse les contribuables indélicats à demander pardon au fisc. Mais pourront-ils le faire ? Beaucoup de fraudeurs évoluent encore aujourd’hui en plein brouillard, tant les règles du jeu de la DLU fédérale et des amnisties régionales sont loin d’être claires en cette fin d’année 2016.

Sale temps pour les contribuables en délicatesse avec le fisc. Les nouvelles se bousculent de tous côtés et ne sont pas rassurantes pour eux. Le fisc allemand a transmis à notre administration fiscale des données concernant 49.000 comptes belges ouverts auprès de la Caisse d’épargne de l’Etat à Luxembourg. Le directeur de l’ISI de Gand a porté plainte, déposant plus de 61.000 dossiers provenant des diverses opérations de régularisation (les DLU) qu’il estime incomplets. L’an prochain, les administrations fiscales devraient procéder à des masses d’échanges d’informations sur les revenus perçus par des contribuables sur des comptes étrangers. Les gestionnaires de fortunes et les discrètes officines qui étaient à la base de constructions permettant de cacher des fortunes dans des paradis fiscaux commencent à être victimes de hackers : Swiss Leaks, Panama Papers, Bahamas Papers… Oui, vraiment, le temps est à l’orage.

Ce n’est donc pas un hasard si un peu partout, on pousse ceux qui ne l’auraient pas encore fait à se mettre à l’abri : le gouvernement Michel a lancé en mars une opération de régularisation qui se veut permanente et exhaustive (elle permet de blanchir les revenus d’intérêts mais aussi les capitaux qui auraient été cachés). Et les régions, compétentes notamment pour les droits de succession, préparent elles aussi leurs projets d’amnistie fiscale. Pour la première fois sans doute, toutes les pièces du puzzle sont en train d’être mises sur la table. Mais, comme nous allons le voir plus loin, leur assemblage est loin d’être aisé.

Pourquoi la foudre menace-t-elle de tomber à chaque instant sur les fraudeurs ou leurs héritiers ? Pourquoi le temps n’a-t-il jamais été aussi menaçant ? Pourquoi beaucoup de contribuables évoluent aujourd’hui encore en plein brouillard ?

1. Pourquoi le ciel international est menaçant

D’abord parce que les initiatives mises en place à partir de 2009 au niveau international pour lutter contre la fraude et échanger des informations prendront leurs effets l’an prochain.

A partir de 2017, les banques des principaux pays industrialisés (y compris la Suisse et le Luxembourg) transmettront aux administrations fiscales toute une série de renseignements selon un standard commun.

C’est en effet à partir de 2017 que les banques des principaux pays industrialisés (y compris donc la Suisse et le Luxembourg) transmettront aux administrations fiscales toute une série de renseignements, selon un standard commun baptisé CRS (common reporting standard). En clair, le fisc belge recevra automatiquement les informations bancaires d’un Belge qui aurait un compte en Suisse sur lequel il aurait perçu de l’argent provenant d’une vente d’actions ou d’intérêt d’obligations. Et, chaque année, le fisc disposera de l’évolution du solde du compte. Cet accord concerne aujourd’hui environ 80 pays et porte sur les informations non seulement des personnes physiques, mais aussi des sociétés patrimoniales (trust, holding, etc.).

L’accord a en outre été renforcé au sein de l’Union européenne par une directive sur la coopération administrative qui règle les échanges d’informations, automatiques ou non, entre Etats membres. Une des caractéristiques de cette directive est qu’elle renforce les échanges automatiques entre administrations fiscales et va plus loin que le standard de l’OCDE. Le fisc belge recevra automatiquement à partir de l’an prochain les informations concernant des Belges ayant un compte dans un pays européen sur non seulement les ventes d’actifs, intérêts et dividendes, mais en plus des renseignements sur une série d’autres revenus (droits d’auteurs, commission, royalties, etc.). A cela s’ajoutent les dispositions particulières entre la Belgique et certains pays, la plus importante étant celle qui nous lie aux Etats-Unis. Cet accord baptisé Fatca est très contraignant, surtout pour les contribuables ou anciens contribuables américains établis en Belgique et disposant de comptes belges.

2. Pourquoi les nuages s’amoncellent aussi en Belgique

Dans ce climat international déjà très chaud, certains ont encore poussé le chauffage. Il y a d’abord la presse, en divulguant des masses d’informations liées à des fuites de plus en plus importantes : Offshore Leaks, Swiss Leaks, Panama Papers, et plus récemment Bahamas Leaks… Les fuites se multiplient et concernent des documents de plus en plus récents.

Les administrations fiscales rouvrent des dossiers à la suite de ces divulgations. Environ 730 Belges ou résidents en Belgique ” sont impliqués dans les Panama Papers. L’ISI a ouvert 231 dossiers au nom de personnes physiques et huit de personnes morales “, a expliqué le ministre des Finances Johan Van Overtveldt (N-VA) à la fin du mois de septembre, ajoutant : ” L’envoi d’une demande d’information les exclut d’une régularisation fiscale. ” Un contribuable pris dans un de ces leaks sur lequel le fisc a ouvert un dossier n’a plus droit à une amnistie standard. Voici quelques jours, notre grand argentier indiquait que le fisc envisageait d’acheter désormais des données auprès de lanceurs d’alertes, ce que fait déjà le fisc allemand depuis quelques années. Et c’est d’ailleurs le fisc allemand qui vient d’envoyer à notre administration un fichier contenant 49.000 comptes ouverts par des Belges auprès de la Banque et Caisse d’Epargne de l’Etat à Luxembourg…

Ce n’est sans doute pas un hasard si le fisc devient davantage proactif dans un contexte où les recettes fiscales sont parfois décevantes. Un seul exemple : celui de la taxe Caïman qui devait frapper les constructions patrimoniales logées offshore. Elle devait rapporter 460 millions d’euros au gouvernement. Son rendement est 10 fois moindre ! Les pouvoirs publics sont donc poussés à corriger ces manques à gagner en prenant d’autres initiatives.

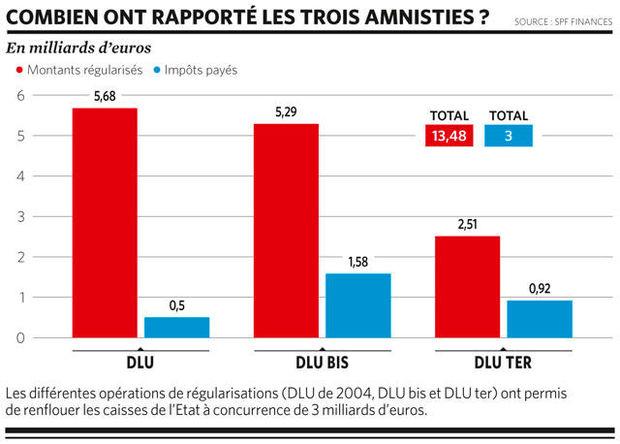

Pour couronner le tout, au sein de l’administration fiscale elle-même certains francs-tireurs vont encore plus loin. Le directeur de l’ISI de Gand, le bouillant Karel Anthonissen, a déposé plainte auprès de tous les parquets du pays sur plus de 60.000 dossiers de régularisation fiscale provenant des trois précédentes opérations d’amnistie que notre pays a vécues depuis 2003. Il estime que la plupart des contribuables qui ont fait acte de contrition ont menti, n’ayant déclaré qu’une (petite) partie de leurs avoirs cachés. Ils n’auraient en fait régularisé que les intérêts non prescrits, ceux perçus lors des sept dernières années, mais ils n’auraient pas régularisé les capitaux eux-mêmes. Environ 36 milliards d’euros d’argent noir attendraient ainsi encore d’être blanchis. Certes, ces estimations et cette initiative personnelle de Karel Anthonissen n’ont pas plu à ses collègues : les quatre autres directeurs de l’ISI ont écrit au ministre des Finances pour expliquer qu’ils se désolidarisaient de cette initiative. Néanmoins, devant le Parlement, Frank Philipsen, le patron de l’ISI, n’a pas semblé trop mécontent de ce ramdam autour de l’initiative de Karel Anthonissen parce qu’il espère que cela incitera les contribuables à se mettre en ordre. ” On constate encore aujourd’hui que tout le monde n’a pas déclaré ce que lui ou ses parents, ou ses grands-parents, auraient dû déclarer à l’époque “, soulignait le patron de l’ISI.

Contexte international, leaks, initiatives belgo-belges… Tout pousse les fraudeurs à mettre leur situation en ordre. Mais la question est : seront-ils convaincus, et s’ils le sont, pourront-ils régulariser définitivement leur situation ? ” La régularisation fiscale mise en place par le fédéral est chaotique, juge Ahmed Laaouej, député fédéral (PS) qui préside la commission sur les Panama Papers. Le travail a été bâclé parce qu’il n’a pas intégré les difficultés liées à la 6e réforme de l’Etat et à la régionalisation des impôts des personnes physiques. ”

Mais pour le futur, ajoute-t-il, c’est vrai que ce climat qui pèse au-dessus des contribuables devrait inhiber ceux qui seraient tentés de frauder. On perçoit une modification d’état d’esprit. C’est pour cela qu’il est important d’offrir à ceux qui veulent régulariser leur situation un cadre législatif clair. ”

3. Pourquoi beaucoup de fraudeurs sont dans le brouillard

Après la DLU 4 lancée en août dernier par le gouvernement fédéral, voilà en effet que les régions s’y mettent aussi et lancent leur pardon fiscal.

A l’image de la Flandre qui a dévoilé la sienne en octobre, la Wallonie prépare sa propre amnistie et Bruxelles devrait suivre au premier trimestre 2017. Ce sont donc quatre opérations de régularisation des capitaux qui seront bientôt en vigueur simultanément : quatre guichets où les pécheurs pourront se confesser et ainsi officialiser (pour ne pas dire “blanchir”) leur argent noir.

Ce n’est sans doute pas un hasard si le fisc devient davantage proactif dans un contexte où les recettes fiscales sont parfois décevantes.

De quoi y perdre son latin : qui pourra régulariser quoi, où et à quel prix ? Même les spécialistes ne savent plus à quel saint se vouer. ” La situation est floue pour ne pas dire complètement absurde, lance à cet égard l’avocat spécialisé en droit fiscal Thierry Litannie. Imaginez une succession avec trois héritiers, dont le premier habite en Flandre, le deuxième en Wallonie et le troisième à Bruxelles : faudra-t-il introduire quatre dossiers de régularisation auprès de quatre organismes différents ? C’est totalement ubuesque ! ”

Si la situation est à ce point surréaliste, c’est parce qu’en l’absence de textes détaillant les modalités pratiques des DLU régionales, de nombreuses questions demeurent pour le moment toujours sans réponse.

” Les clients sont préoccupés par les tarifs et le manque de transparence, poursuit Thierry Litannie. Pour qu’elle soit intéressante, une amnistie doit être simple et bon marché. Ici, la DLU 4 est chère et surtout très complexe. Sauf pour ceux qui ne doivent régulariser que des impôts fédéraux (précompte mobilier, revenus professionnels). Pour eux, la situation est très claire : ils peuvent régulariser sans attendre leur situation au niveau fédéral (DLU 4), en s’acquittant d’une lourde pénalité sur le capital prescrit majoré d’une amende sur les revenus éludés au cours des sept dernières années (lire l’encadré “Se confesser au fédéral “). Mais ce sont les seuls pour qui la situation est aussi claire. ”

Un avis que partage Denis-Emmanuel Philippe, avocat associé chez Bloom Law et professeur à l’ULg : peu nombreux sont les contribuables qui sont aujourd’hui encore dans ce cas-là. ” Les dossiers de ce genre sont en effet devenus l’exception : la plupart des Belges qui possédaient un compte au Luxembourg et qui ont éludé le précompte, ont déjà régularisé leur situation via les précédentes amnisties fiscales. ”

Pour tous les autres par contre, c’est le brouillard. Le problème se pose surtout pour ceux qui n’ont pas déclaré un héritage. ” La principale raison pour laquelle certains ont fraudé par le passé, c’est précisément à cause des droits de succession, embraie Thierry Litannie. C’est l’écrasante majorité des demandes. Le cas typique, c’est le pensionné qui a hérité il y a 20 ans d’un compte au Luxembourg et dont il n’a jamais déclaré l’existence ni les revenus. Pour l’instant, ces personnes-là sont dans le flou artistique le plus complet. Il n’est toujours pas possible de régulariser des situations où une succession est passée par là puisque ces dernières restent formellement exclues du champ d’application de la nouvelle DLU fédérale “, précise Thierry Litannie.

4. Pourquoi c’est un casse-tête avec les régions

Parce que depuis le début, les régions renâclent (surtout du côté wallon et bruxellois). D’abord pour des raisons idéologioques. Le pardon illimité dans le temps prévu par la DLU 4 – et qui incite selon eux à la fraude – ne plaît guère aux exécutifs bruxellois et wallon. Ensuite le gouvernement Michel a voulu faire passer dans l’amnistie fédérale la possibilité de régulariser les capitaux d’origine in-connue, et recueillir pour le seul fédéral le fruit des pénalités sur ces capitaux. Les régions veulent discuter du partage du gâteau. C’est que du côté wallon, on a peur que derrière ces capitaux d’origine in-connue se cachent en fait pas mal de successions et donc des masses d’impôts qui lui reviennent en propre. Voilà pourquoi les régions ont refusé, au nom du respect des compétences de chaque entité, que les impôts régionaux éludés puissent être régularisés dans le cadre de la nouvelle DLU fédérale. Voilà pourquoi aussi l’amnistie flamande, celle de la Wallonie et de Bruxelles porteront essentiellement sur les droits de succession et d’enregistrement.

Comment tout cela fonctionnera-t-il sur le terrain ? Suivant le texte en préparation du côté flamand, il est prévu que le point de contact régularisation (logé au SPF Finances) soit compétent pour recevoir et traiter les demandes de régularisation ouvertes en Flandre concernant des successions non déclarées. Pour Denis-Emmanuel Philippe, ” les Flamands devraient donc en principe pouvoir introduire leur dossier auprès du point de contact régularisation “. Selon lui, il en ira en principe de même pour les Wallons et les Bruxellois. Reste qu’il faudra pouvoir faire la part des choses entre ce qui devra être déclaré au fédéral et ce qui devra l’être au niveau régional. ” Ce sera un vrai casse-tête, ajoute l’avocat de Bloom Law. Dans de nombreux cas, il sera très difficile de pouvoir faire la distinction entre les capitaux issus de la succession non déclarée et les revenus générés par ceux-ci (intérêts, dividendes, plus-values). Surtout quand ce sont de vieux comptes et qu’il y a eu des retraits. ”

Outre ce problème de compétence, l’autre grande inconnue réside dans les tarifs. Quels taux les régions vont-elles appliquer ? Du côté flamand, on semble vouloir s’aligner pour une succession prescrite (avant 2006) sur la pénalité prévue par la DLU fédérale, à savoir 37 %. Pour ce qui est des successions non-prescrites, le prélèvement varie suivant le degré de parenté. En ligne directe, le redressement s’élève à 35 % (alors que le taux normal en Flandre est de 27 %), soit une amende de presque 30 % ; en ligne collatérale, le redressement s’élève à 70 % (alors que le taux normal est de 65 %), soit une amende d’environ 7,5 %.

La Wallonie et Bruxelles feront-elles de même ? Rien n’est moins sûr. Du côté wallon, on l’a dit et répété : aucun cadeau ne sera fait aux fraudeurs. Est-ce à dire que l’amnistie fiscale wallonne sera confiscatoire ? Imaginons que le frère et la soeur du défunt wallon n’ont pas déclaré une succession prescrite ; seront-ils soumis à une pénalité équivalente à celle prélevée lors d’une succession entre frères et soeurs non prescrite (soit 65 %), ou à la pénalité de 37 % ? Selon Denis-Emmanuel Philippe, il est très vraisemblable que la Wallonie n’appliquera qu’une pénalité de 37 % en pareille situation. ” Sinon, cette DLU wallonne sera un flop. Face à des tarifs prohibitifs, certains préféreront d’être pris la main dans le sac que de régulariser. Il ne me semble d’ailleurs pas déraisonnable que pour une succession prescrite, les tarifs soient plus bas que pour une succession non prescrite.”

5. Comment faire le bon choix ?

En conclusion, que faire ? Une chose est sûre : le temps presse. ” Les premiers échanges d’informations fiscales entre pays devraient intervenir dans le courant du mois de mai. Il ne reste donc que quelques mois pour les candidats à la régularisation avant de se retrouver dans une situation à risque, rappelle Thierry Litannie. Autrement dit, que l’administration fiscale soit en possession des données les concernant et puisse les interpeller par écrit à ce sujet.

Dès réception d’un courrier émanant soit de l’administration fiscale soit du parquet, la loi sur régularisation fiscale n’est en effet tout bonnement plus d’application. Il sera interdit au candidat à la régularisation d’introduire son dossier. ”

Faut-il dès lors céder au chantage du fisc ? ” Dans la mesure où les détenteurs de capitaux non déclarés pourraient être empêchés de régulariser leur dossier d’ici quelques mois, lors de la réception d’une demande de renseignements par exemple, le conseil à donner est en tout cas de déjà préparer son dossier de régularisation afin de le déposer auprès de l’administration dès que le brouillard se sera dissipé “, conclut Denis-Emmanuel Philippe.

Censée rapporter 250 millions par an aux caisses de l’Etat fédéral, la DLU 4 a pour le moment peu de succès. Faute d’accord de coopération avec les régions, elle ne permet de régulariser que des impôts directs (précompte mobilier, salaire, etc.). Du coup, peu de dossiers ont été jusqu’à présent déposés (74, pour un total de revenus déclarés de 53.402.746,14 euros).. Compliqué, le pardon est aussi très cher : le prix à payer pour retrouver la virginité en cas de précompte mobilier éludé sur des intérêts ou des dividendes peut aller jusqu’à 45 % au total (25 % de précompte + 20 % d’amende). Une ponction à laquelle il faudra ajouter une taxe sur les capitaux prescrits… de 37 % (progressive dans le temps pour atteindre 40 % à partir de 2020) ! Pour mémoire, la première DLU de 2004 permettait de se confesser moyennant le paiement d’une amende de 6 à 9 % des montants régularisés.

Le principe est acquis au sein du gouvernement flamand. La Flandre lancera dans les prochains mois une opération de régularisation fiscale parallèle à celle établie par le fédéral (DLU 4). On ne connaît pas encore les modalités exactes de ce pardon fiscal flamand, mais celle-ci portera essentiellement sur les droits de succession, exclus du champ d’application de la DLU fédérale. Seules les déclarations spontanées seront prises en compte et ne vaudront pas si le fisc ou la justice ont déjà entamé une procédure (réclamation, instruction).

Autre point important : proposée par le ministre flamand des Finances Bart Tommelein (Open Vld), l’opération sera limitée dans le temps (jusqu’au 31 décembre 2020). La pénalité sur les capitaux prescrits se montera à 37 % en 2017 (assortie d’une majoration de 1 % par an pour atteindre 40 % en 2020).

Avec les recettes de cette régularisation, le grand argentier flamand veut revoir les droits de succession. Les tarifs actuels peuvent aller jusqu’à 65 % entre frères et soeurs. Des taux confiscatoires qui poussent à éluder l’impôt, estime-t-il.

Peu après la Flandre, la Wallonie, puis Bruxelles ont elles aussi annoncé leur volonté de se lancer dans un projet d’amnistie. Pour éviter la cacophonie, un comité de concertation doit se réunir entre ministres du Budget et des Finances des trois régions et ministre fédéral. A l’heure de mettre sous presse, il ne s’était pas encore tenu, mais il était imminent.

Les discussions risquent d’être un peu nerveuses, notamment entre les représentants de la Wallonie et ceux du fédéral.

Pour les Wallons, en effet, la DLU fédérale apparaît bien trop laxiste : ” L’autorité fédérale réinstaure de façon non limitée dans le temps un régime de régularisation fiscale sans faire de distinction entre la fraude fiscale “grave” et la fraude fiscale “ordinaire”, constate le gouvernement wallon dans un communiqué. Autrement dit, l’avant-projet ne lie à aucun moment le taux applicable aux revenus ou capitaux régularisés en fonction, par exemple, de la qualification de l’infraction dans le droit national, de la nature de l’infraction ou de la gravité de la sanction.” Le ministre wallon du Budget Christophe Lacroix et ses collègues défendent donc le principe d’une DLU temporaire (un an) et assortie de conditions plus sévères.Le projet d’amnistie wallonne devrait aussi s’accompagner de la mise en place d’un dispositif renforcé pour lutter contre la fraude fiscale. Bref, comme l’a souligné le ministre wallon du Budget, “il n’est pas question de faire des cadeaux aux fraudeurs”.

Mais à côté de certains effets de manche, on peut penser que l’on essayera d’harmoniser autant que faire se peut les taux et les pénalités entre les trois régions. On devrait aussi essayer d’harmoniser le champ d’application de ces DLU régionales : certes, les droits de succession qui auraient été éludés devraient être les premiers impôts concernés, mais il n’est pas exclu que d’autres impôts régionaux (droits d’enregistrement, droits de donation, etc.) puissent être eux aussi régularisés, dit-on à Namur comme à Bruxelles. Nous devrions bientôt en savoir davantage. Un conseil : restez aux aguets.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici