Ethias peut enfin refaire de l’assurance

Déstabilisé par la crise en 2008, l’assureur liégeois a mis très longtemps à s’en remettre. Mais ses problèmes appartiennent au passé. En signant un pacte lui garantissant l’indépendance pendant au moins deux ans, ses actionnaires permettent à Ethias de se recentrer sur son métier.

“C’en est fini de ces réunions où l’on ne parlait que des statuts et des ratios financiers. Ethias va enfin pouvoir se concentrer sur sa stratégie et son activité principale, qui est d’être un assureur. ” Cette source proche de l’assureur liégeois résume le sentiment de soulagement qui prévaut depuis trois semaines. Depuis, plus précisément, que le 12 mai dernier, les actionnaires du groupe – l’Etat fédéral, la Région flamande, la Région wallonne et Ethias DC (droit commun) – ont conclu un pacte d’actionnaires valable deux ans qui évacue la menace qu’un des membres de ce quatuor veuille vendre, déstabilisant tout l’édifice reconstruit en 2008.

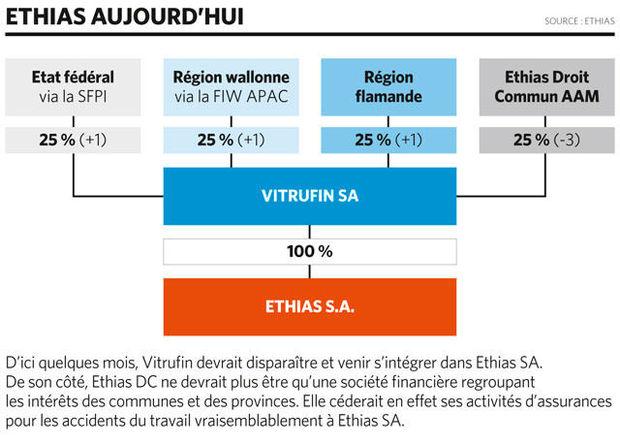

Au plus fort de la crise voici près de neuf ans, Ethias avait dû en effet être sauvé par les pouvoirs publics. L’Etat fédéral, la Région flamande et la Région wallonne avaient recapitalisé l’entreprise à hauteur de 1,5 milliard. Ils détiennent aujourd’hui chacun 25 % (plus une action) du capital. Les actionnaires historiques (communes et provinces), regroupés au sein de la mutuelle d’assurance Ethias DC, possèdent le solde, soit 25 % (moins trois actions).

Mais, depuis 2008, Ethias était préoccupé par deux problèmes majeurs qui prenaient l’essentiel du temps de son management : sa stabilité financière et sa gouvernance. Or ces deux problèmes sont aujourd’hui en passe d’être réglés.

Des actionnaires calmés

Côté gouvernance, en effet, on y voit plus clair dans le futur organigramme du groupe. Les actionnaires sont tombés d’accord pour donner du temps au temps. Ce n’était pas gagné. Depuis des mois, diverses rumeurs laissaient entendre que la Région flamande était vendeuse, alors que l’Etat fédéral se tâtait lui aussi et avait mandaté la Banque nationale pour étudier un rapprochement avec Belfius. D’autres lorgnaient également cette belle proie. Car Ethias, troisième assureur du pays, avec son réseau de distribution direct, son million de clients, son portefeuille de contrats balancé entre l’assurance-vie et l’assurance non-vie, entre clientèle des pouvoirs publics et clientèle des particuliers, constitue une très belle porte d’entrée sur le marché belge. Des assureurs étrangers (comme Allianz ou encore la Baloise) avaient montré des signes d’intérêt. Et Ageas trouvait là aussi une belle opportunité de se renforcer dans l’assurance non-vie. Il avait écrit début mai à l’assureur liégeois afin d’entamer des ” discussions exploratoires ” en vue d’un rapprochement.

Il fallait donc se décider : soit vendre, soit calmer le jeu et garantir à Ethias une vie en solo pendant un certain temps. Vendre ? Le management, les communes et la Région wallonne n’étaient pas en faveur. On a donc calmé le jeu. Les actionnaires ont conclu un pacte de deux ans (au moins) qui donne à l’entreprise la stabilité nécessaire. Il faut en effet désormais l’accord d’au moins trois actionnaires sur quatre si l’un d’eux désire céder sa participation. D’ici deux ans, les actionnaires devront rédiger un nouveau pacte. Mais le problème actionnarial passe au second plan.

Un conseil rajeuni

Sur le plan managérial aussi, c’est l’éclaircie. Après la démission de Bernard Thiry l’an dernier, il fallait trouver un nouveau patron. C’est fait, Philippe Lallemand, qui était déjà au comité de direction, a été nommé CEO le 20 mars.

Et le conseil d’administration prend un coup de jeune : les administrateurs de plus de 70 ans ont dû céder leur place. On dit que ce départ groupé serait l’oeuvre de l’ex-président Erik De Lembre. Ce dernier avait milité pour la candidature de l’Anversois Benoît Verwilghen au poste de CEO, mais c’est finalement le Liégeois Philippe Lallemand qui l’a emporté. Contesté en interne, Erik De Lembre était sur le départ, mais il ne désirait pas partir seul. La règle des 70 ans a ainsi été ajoutée aux statuts. Exit donc le président du conseil Erik De Lembre, mais aussi Claude Desseille, Willy Duron et Jean-Pierre Grafé. Et bienvenue à quatre nouveaux administrateurs. Deux francophones, le commissaire au plan Philippe Donnay et le partenaire du Boston Consulting Group, Bruno Van Lierde, et deux Flamands qui siègent aussi chez Vitrufin : l’ancien patron de la SNCB Marc Descheemaecker, étiqueté N-VA, et Myriam van Vaerenbergh, ex-députée CD&V au Parlement flamand, cette dernière devenant la nouvelle présidente.

Et dans le futur, le conseil d’administration devrait également être plus ” indépendant “. Les actionnaires sont en effet tombés d’accord pour qu’à l’avenir, les administrateurs venant du comité de direction soient moins nombreux (leur nombre devrait passer de six à quatre), ce qui laisserait deux places de plus pour des administrateurs indépendants.

Un organigramme simplifié

Et puis, on avance aussi dans la simplification de la structure du groupe.

Lors du sauvetage de 2008, l’Europe avait exigé que la recapitalisation s’effectue via un véhicule d’investissement particulier, Vitrufin. Un étage supplémentaire (voir le graphique plus bas) qui devait, selon l’Europe, éviter les conflits d’intérêt : les pouvoirs publics étaient actionnaires mais aussi clients. Mais depuis, Ethias a rempli son devoir européen (la compagnie s’attend d’ailleurs d’un jour à l’autre à recevoir le quitus de l’Europe, qui cessera alors officiellement d’être une encombrante belle-mère). L’étage Vitrufin sera alors prêt à disparaître.

Avec son réseau de distribution direct, son million de clients et son portefeuille de contrats, Ethias constitue une très belle porte d’entrée sur le marché belge.

Parallèlement, le statut d’Ethias DC devrait lui aussi être clarifié. Aujourd’hui, cette mutuelle d’assurance est à la fois le véhicule qui porte la participation des actionnaires historiques (communes et provinces) dans Ethias, mais aussi un assureur, spécialisé dans le risque relatif aux accidents du travail du secteur public. La Banque nationale, régulateur des assurances, n’était cependant pas très à l’aise avec cette structure. Elle pousse donc à ce qu’Ethias cède son activité d’assurance. Un appel d’offre devrait être lancé et Ethias SA, qui réassure déjà 95 % du portefeuille d’Ethias DC, semble en bonne position pour l’emporter. Dès lors, Ethias DC devrait quitter son statut de mutuelle d’assurance pour devenir une société financière, avec pour seul objet d’être actionnaire d’Ethias SA.

On ne connaît cependant pas encore les modalités précises de ces opérations car, parmi les questions qui restent en suspens, il y a celle de l’impact sur les fonds propres de l’assureur. L’apport des activités d’Ethias DC, s’il se concrétise, nécessiterait d’accroître les fonds propres pour couvrir cette activité. Et surtout, le regroupement de Vitrufin dans Ethias SA pourrait peser lourd. En 2012 en effet, Vitrufin, pour alléger financièrement Ethias, lui avait racheté son paquet d’actions Dexia au prix fort. Vitrufin avait pour ce faire contracté un emprunt de 278 millions. Une des possibilités évoquées est de transformer cet emprunt, qui arrive à échéance en janvier 2019, en fonds propres.

Un matelas plus confortable

Car il ne conviendrait pas d’affaiblir les ratios financiers, qui sont scrutés attentivement par la Banque nationale, gendarme des assureurs.

Certes, Ethias fonctionne bien : son activité non-vie (assurance auto, assurance habitation, etc.) lui a rapporté 228 millions l’an dernier alors que son activité d’assurance-vie (qui consiste essentiellement à gérer les pensions légales et les assurances groupe de sa clientèle pouvoirs publics) a généré 45 millions. Cette bonne santé opérationnelle explique d’ailleurs pourquoi divers candidats repreneurs avaient montré le bout du nez. Mais le groupe continue de traîner quelques boulets qui expliquent qu’au final, le bénéfice net 2016 n’est ” que ” de 80 millions d’euros. Parmi les indicateurs les plus regardés par la BNB, il y a la marge de solvabilité, qui est le matelas financier supplémentaire dont un assureur dispose en cas de coup dur.

Le seuil réglementaire est fixé à 100 %. Mais la BNB avait exigé qu’Ethias monte à 150 %. On y est aujourd’hui, mais cela n’a pas été sans mal.

” Les stress tests menés l’an dernier avaient montré une grande sensibilité d’Ethias à une baisse des taux ou à d’autres chocs de marché “, explique une source qui précise qu’en fonction des scénarios, la marge de solvabilité pouvait être écornée de 25 %. Ethias a donc dû remettre à la BNB, en février de cette année, un plan de redressement qui prévoit diverses actions si la marge de solvabilité tombait sous certains seuils.

Un boulet en moins

Une des principales demandes de la BNB était de se défaire du boulet du compte First. Cette police d’assurance-vie pour particuliers, commercialisée par Ethias jusqu’en 2003, était le type même du mauvais produit. Elle offrait un taux d’environ 3,4 % garanti à vie. Des conditions bien trop généreuses sachant que depuis trois ans les taux d’intérêt à 10 ans évoluent en dessous de 1 %.

Aussi, Ethias a lancé plusieurs opérations offrant à ses clients des primes substantielles pour les inciter à clore leur contrat. La sixième offre de ce type menée fin de l’an dernier, et qui procurait aux clients un bonus de 25 % s’ils acceptaient qu’Ethias rachète leur contrat a été un réel succès. Le montant des rachats sur cette seule opération s’est élevé à 785 millions d’euros. Certes, Ethias a dû payer 196 millions d’euros pour ces bonus, mais la bombe First, qui pesait à un moment 4,3 milliards d’euros, ne représente plus aujourd’hui que 600 millions grâce à ces opérations successives. Et elle devrait être complètement désamorcée dans quelques mois. Ethias vient en effet de lancer une nouvelle offre de rachat, qui court jusqu’au 7 juillet, aux mêmes conditions que la précédente, soit un bonus de 25 % pour celui qui se fait racheter son contrat.

Et s’il reste des irréductibles après le 7 juillet, ils ne seront plus chez Ethias : l’assureur est en négociation avec deux ou trois compagnies européennes pour revendre le solde de son portefeuille First qui subsisterait après cette dernière offre.

Débarrassée de sa belle-mère européenne, du boulet du compte First, des interrogations concernant sa structure, sa solvabilité et ses actionnaires, Ethias est désormais prêt pour centrer ses efforts sur l’assurance. Enfin.

Ethias peut donc concentrer ses efforts sur la mise en oeuvre de son plan industriel 2017-2020. Car comme ses concurrents, le groupe doit faire face à un monde en profonde mutation.

Ce plan stratégique passe par une refonte importante de son “usine à produits” et plus précisément de son appareil informatique. Auparavant, Ethias avait pratiquement un logiciel dédié par produit. Mais fin 2015, Ethias décidait de changer de fournisseurs de logiciels : il abandonnait sa filiale NRB (qui conserve cependant d’autres contrats avec Ethias) pour passer un accord avec la société californienne Guide Wire.

Cette nouvelle suite logicielle intégrée est en train de se mettre en place (le travail sera terminé en 2019) et va permettre aux employés d’Ethias de créer des produits à partir d’un seul outil, d’avoir une idée globale de la situation de chaque client et d’offrir des solutions adaptées à la “finance mobile”, c’est-à-dire des applications pour mobiles ou tablettes. Une nouvelle assurance auto est ainsi en gestation. “Nous changeons l’usine à produits”, résume Benoît Rigo, le porte-parole d’Ethias. Car la révolution sera aussi dans l’organisation : le front office (les départements qui vendent des produits) sera davantage intégré au back office (ceux qui gèrent le suivi administratif).

Tout cela permettra une véritable distribution “multicanal”. Aujourd’hui, les produits Ethias sont distribués par trois canaux : le site internet, deux call centers et une quarantaine de bureaux de conseillers. Demain viendront s’ajouter des applications pour mobiles, les médias sociaux et des interactions entre ces divers canaux. Une procédure commencée sur un canal pourra se poursuivre sur un autre.

Et puis, le groupe compte bien croître et prendre des parts de marché là où il n’est pas encore très présent : en Flandre et dans le secteur des entreprises. Enfin, il a dans ses cartons le projet de développer un fonds de pension et de faire ainsi concurrence à Ogeo, un autre assureur liégeois, qui gravite dans l’orbe du groupe Nethys.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici