Amazon a-t-il tué l’inflation ?

Depuis des mois, les banquiers centraux se grattent la tête: pourquoi les prix restent-ils si sages et pourquoi l’inflation ne redémarre-t-elle pas ? La réponse est peut-être à trouver en Inde et chez Amazon…

Mais où est donc passée l’inflation ? C’est le mystère de la fin de l’été. Tant en Europe qu’aux Etats-Unis, malgré les injections de milliers de milliards d’euros et de dollars par les banques centrales, malgré une croissance qui a redémarré, malgré le fait que les Etats-Unis, l’Allemagne ou le Japon connaissent pratiquement le plein emploi, les prix des biens à la consommation ne réagissent pas, ou trop peu. Et cela depuis des mois.

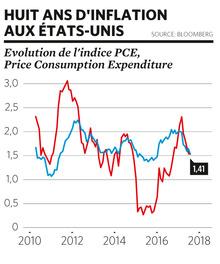

Les banques centrales américaine et européenne ont pour objectif de maintenir la hausse des prix aux alentours de 2 %. On en est loin. Aux Etats-Unis, l’indice PCE (Price Consumption Expenditure) est retombé à 1,4 %. En zone euro, l’inflation devrait avoisiner 1,5 % cette année et 1,2 % l’an prochain.

La question à 1.000milliards

Les experts se grattent la tête. Dans une conférence à Cleveland, la présidente de la Fed, Janet Yellen, a admis que cette faiblesse de l’inflation constituait ” une sorte de mystère “. Quelques jours auparavant, le directeur du département économique de la BRI, Claudio Borio, avouait que cette inflation manquante lui faisait penser à la pièce de théâtre En attendant Godot. ” Pourquoi l’inflation reste-t-elle résolument si faible, alors que les économies approchent ou dépassent les estimations de plein emploi, et que les banques centrales déploient des efforts sans précédent pour la soutenir ? Cette question à 1.000 milliards de dollars déterminera la trajectoire de l’économie mondiale dans les prochaines années ainsi que, selon toute probabilité, l’avenir des cadres actuels de politique publique. ” Et Claudio Borio ajoutait : ” Il est préoccupant que personne n’en connaisse véritablement la réponse “.

Préoccupant en effet. D’abord, parce qu’une trop faible inflation est une menace pour l’économie. Il faut en effet que les acteurs anticipent un minimum de hausse de prix pour décider de consommer ou d’investir. Dans le cas contraire, on risque vite de tomber rapidement dans le piège de la déflation, c’est-à-dire une longue période de baisse générale des prix. Un piège mortel : les consommateurs ne consomment plus que le strict nécessaire et reportent leurs achats. L’activité économique dans son ensemble ralentit. Pour continuer à vivre, les entreprises et les commerçants consentent à baisser les prix, ce qui alimente un peu plus encore la déflation. Le Japon est tombé dans cette mécanique infernale au début des années 1990 et il n’en est toujours pas sorti.

Le mystère de ” l’inflation manquante ” est aussi très dérangeant pour les banques centrales. Pour elles, la hausse des prix est avec le niveau de l’emploi, un indicateur majeur pour savoir si une économie est en surchauffe, et s’il faut remonter les taux d’intérêt. Si les banquiers centraux ne savent plus comment fonctionnent les prix, ils perdent le nord.

Trois coupables : le pétrole, l’Inde et…

Qui a donc tué l’inflation ? La liste des coupables potentiels varie selon les pays, mais en tout cas ils sont de trois ordres : il y a les tueurs isolés, les tueurs high-tech et les plus traditionnels.

Les tueurs isolés ont été surtout démasqués aux Etats-Unis. C’est vrai que ces dernières années, on a connu une baisse des prix pétroliers, une baisse sensible de certaines offres télécoms et une baisse des prix des médicaments. Mais ces éléments exceptionnels sont derrière nous depuis plusieurs mois, notamment pour ce qui touche au pétrole : le baril de Brent est passé de 44 dollars en juin à 57 dollars aujourd’hui…

Cette explication ne convainc donc pas grand monde. Même au sein de la Fed, on estime que des forces plus profondes sont en jeu. Lael Brainard, qui est membre du conseil des gouverneurs de la banque centrale américaine, a par exemple exprimé son inquiétude sur certains éléments plus structurels qui pourraient durablement abaisser l’inflation ” en dessous de nos objectifs “. Autrement dit, à l’avenir, l’inflation pourrait être en moyenne sensiblement inférieure à 2 %.

L’apparition de plateformes internet a réduit fortement le “pricing power” des entreprises.

Autre coupable : l’Inde, ou plutôt tout ce qui empêche aujourd’hui les salaires de monter. En théorie, avec le plein emploi en Allemagne, au Japon et aux Etats-Unis, on devrait assister à une remontée des salaires. Pourquoi ne bougent-ils pas ? Première réponse : le taux officiel ne reflète pas la réalité. Selon le Bureau of Labor Statistics, l’administration américaine qui mouline les chiffres de l’emploi, le taux de chômage est à 4,3 %. Mais selon un autre taux (baptisé poétiquement U-6) – qui rassemble les sans-emplois, mais aussi ceux qui travaillent à temps partiel sans le vouloir et les découragés qui ne s’inscrivent plus au chômage -, il serait plutôt à 8,5 %. De même, dans nos pays, le véritable taux de chômage serait plutôt de 14-15 %.

Dans ces conditions, ceux qui ont un emploi à temps plein et à durée indéterminée – le graal pour accéder au crédit et devenir propriétaire de son logement -, sont conscients de leur chance. Ils ne désirent pas la perdre en avançant des revendications salariales qui pourraient être mal prises par l’employeur, d’autant que les syndicats ont perdu beaucoup en puissance. Car la globalisation joue aussi son rôle : dans certains secteurs, on pense notamment au secteur financier, il est plus facile de déménager une activité en Europe centrale voire en Inde plutôt que d’augmenter les salaires ici.

… Amazon

Mais un autre coupable est pointé du doigt : Amazon. Ou, plus généralement, l’économie digitale. L’apparition de plateformes internet permettant une comparaison aisée des prix a bien sûr réduit fortement le pricing power des entreprises. Les compagnies aériennes ont dû se repositionner dans le low cost pour survivre. Par ailleurs, dans certains secteurs, ces plateformes ont même révolutionné l’offre : on songe à l’hôtellerie avec Airbnb ou les taxis avec Uber.

L’impact de la digitalisation n’est toutefois pas si simple à appréhender. ” A l’ère digitale, beaucoup de sociétés se battent pour construire un monopole, ce qui remet en cause les stratégies basées sur le prix, expliquait voici quelques jours l’économiste en chef d’Axa IM, Laurence Boone lors d’un séminaire à Londres. ” La digitalisation, soulignait-elle, n’abaisse pas nécessairement l’inflation. ” En montrant l’évolution erratique du prix d’un paquet de 20 piles Duracell sur Amazon (voir l’infographie ci-contre), Laurence Boone expliquait : ” L’inflation ne sera pas nécessairement plus basse, mais elle sera plus volatile et plus difficile à appréhender pour les banques centrales “.

Cette marche bizarre des prix s’explique par les algorithmes sophistiqués à l’oeuvre sur ces plateformes de vente, algorithmes bâtis pour présenter d’abord les produits les plus rentables pour la firme ou pour toucher à la fois les clients extrêmement sensibles au prix et ceux mus par un achat plus impulsif.

Toutefois, il y aurait peut-être également un élément culturel à la base de ce mystère de l’inflation. Dans leur Memo from Millennials to Janet Yellen, deux experts de la firme de courtage Convergex estiment que ce phénomène serait en quelque sorte ancré dans les gènes de la jeune génération. ” Nous vivons dans une économie où la technologie a un grand poids et où la transparence met une pression constante sur les prix, expliquent-ils. Pour les millennials (les personnes nées dans les années 1980 et 1990, Ndlr), la faiblesse des prix montre non pas une stagnation de la consommation, mais au contraire que l’économie fonctionne bien. ”

Alors ? Problème de génération, signe de l’entrée dans une économie digitale, marqueur de la plus grande précarité du travail ou simple effet de court terme lié à la baisse des prix de certains produits phares ? Personne n’a encore résolu cette question à 1.000 milliards de dollars.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici