Vous voulez éviter la taxe sur les comptes-titres ? Changez de banque !

Vous avez un bas de laine qui dépasse les 500.000 euros et vous n’avez pas envie de payer le nouvel impôt sur la fortune ? Eh bien, transférez votre portefeuille d’une banque à une autre durant cet été : c’est aussi simple que cela ! Gros plan sur une ficelle fiscale pour le moins inattendue.

On le sait, les Belges sont passés maîtres dans l’art d’éviter les prélèvements fiscaux. La taxe annuelle de 0,15 % sur les comptes-titres – expression très pudique pour désigner le nouvel impôt sur la fortune concocté par le gouvernement Michel – fait partie de ces nouveaux impôts qu’ils digèrent plutôt mal. Pour preuve, ils s’évertuent depuis quelques mois à trouver les failles dans le dispositif fiscal. Et ils en ont trouvé plus d’une. Parmi-celles-ci, la conversion de titres dématérialisés en titre nominatifs et l’ajout de titulaires sur le compte-titres : deux techniques parfaitement légales qui permettent de se soustraire à la taxe.

Ce qu’on sait moins, c’est qu’il est aussi possible de diminuer la taxe- voire carrément, dans certains cas, de la supprimer – en changeant tout simplement de banque. Une ” bizarrerie ” que relève François Parisis, directeur du département d’ingénierie patrimoniale à la Banque Transatlantique, à la lecture de la loi et de la circulaire de l’administration fiscale datée du 25 mai dernier relative aux modalités pratiques d’application de la taxe. Il suffit dès lors, pour passer au travers des mailles du filet de la taxe, de faire quelques infidélités à son banquier et de transférer son portefeuille-titres d’une banque à une autre banque en Belgique. Merci le gouvernement et les auteurs de la loi qui n’ont pas pensé à cet aspect pratique des choses !

Taxe normalement due

Pour mieux comprendre cette énième faille dans le système, un petit rappel s’impose d’abord. Car seuls les comptes-titres de plus de 500.000 euros sont frappés d’une taxe de 0,15 % (dès le premier euro), soit une ponction de 750 euros au minimum. Cela veut donc dire, par exemple, que si Monsieur Dupont possède un compte-titres dont les instruments financiers (actions cotées, obligations, fonds) s’élèvent à 450.000 euros, il ne devra rien payer. Si par contre son portefeuille vaut 900.000 euros, il devra s’acquitter d’un écot de 1.350 euros (0,15 % x 900.000 euros).

Il ne faut pas inscrire les titres sur le nouveau compte le jour de son ouverture mais à partir du lendemain.

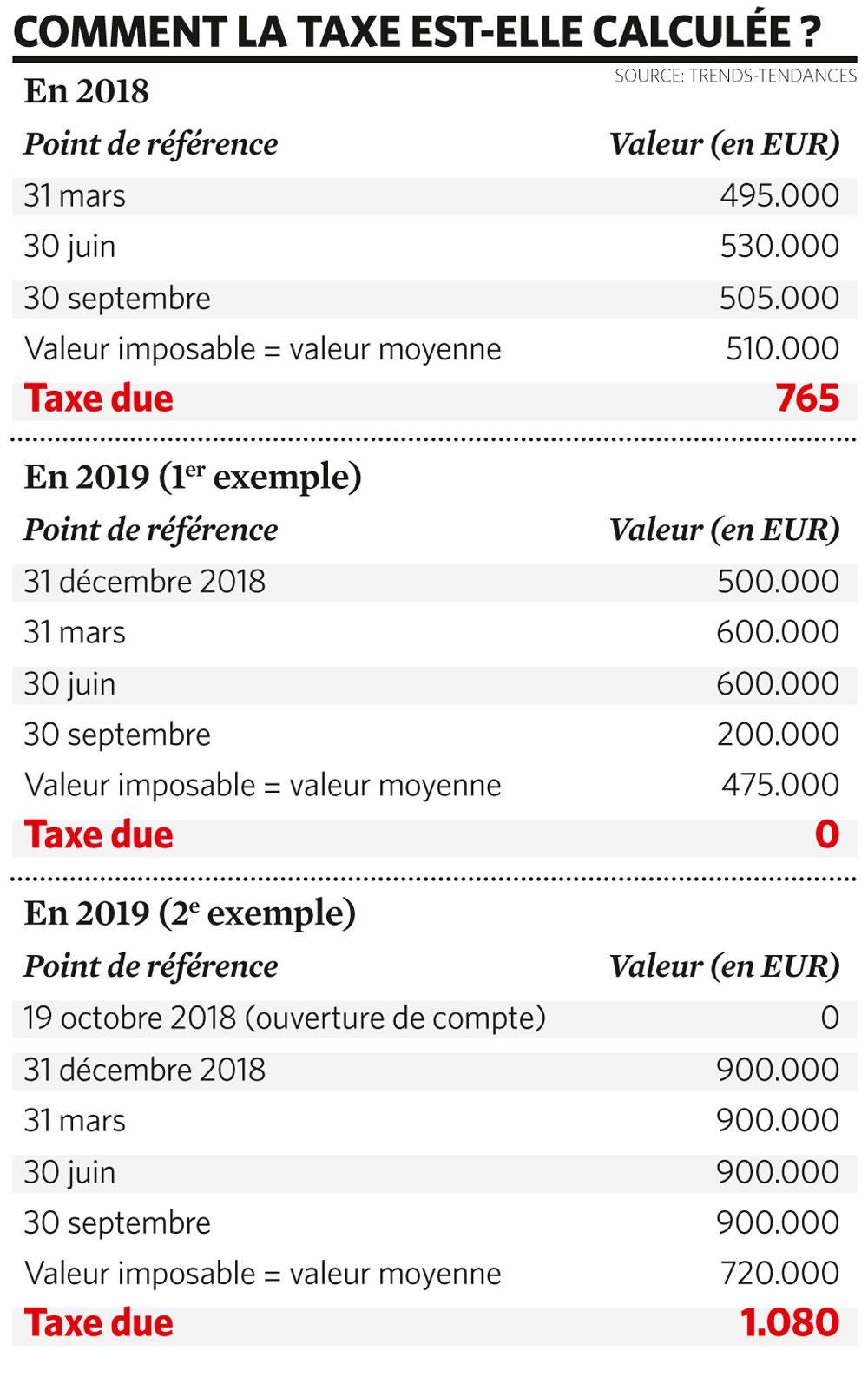

Rappelons également qu’il revient à la banque belge de Monsieur Dupont de retenir automatiquement cet impôt de 0,15 % auprès des particuliers qui détiennent un compte-titres pendant toute la période de référence ordinaire (pour 2018 : du 10 mars au 30 septembre, puis du 1er octobre au 30 septembre de l’année qui suit). C’est en effet aux banques qu’il incombe de calculer la taxe. Pour ce faire, elles évaluent le contenu du compte-titres le dernier jour de chaque trimestre : le 31 décembre, le 31 mars, le 30 juin et le 30 septembre (points de référence).

C’est enfin dans le courant du mois d’octobre (après la période de référence, c’est-à-dire imposable) que la banque de Monsieur Dupont lui indiquera la valeur moyenne de son compte-titres et percevra la taxe si cette valeur excède en moyenne 500.000 euros. Les relevés établis lors des différents points de référence étant additionnés puis divisés par le nombre de points de référence. Exemple : 500.000 euros (31 décembre) ; 600.000 euros (31 mars) ; 600.000 euros (30 juin) ; 200.000 euros (30 septembre). Soit une valeur moyenne du portefeuille de 475.000 euros (1.900.000 euros divisés par quatre). Dans ce cas-ci, la taxe ne s’applique pas (voir tableau ” Comment la taxe est-elle calculéee ? ” plus bas).

Taxe due en cas de transfert

Mais revenons à nos moutons : que se passe-t-il maintenant si Monsieur Dupont transfère le contenu de son compte-titres (dans la banque A) vers une autre banque belge (la banque B) ? Pour éviter de payer deux fois la taxe, la loi a prévu que seule la banque B est chargée de prélever la taxe en fin de période de référence. Autrement dit, il ne sera tenu compte que du restant de l’année jusqu’au 30 septembre pour calculer le solde moyen du compte (seule la période de référence du compte B est prise en compte pour le calcul de la taxe). Concrètement, supposons que Monsieur Dupont ouvre un compte-titres le 10 août et y dépose le même jour pour 495.000 euros d’actions AB InBev. Supposons également que le 30 septembre, la valeur de son portefeuille s’élève à 525.000 euros. La valeur moyenne pour le calcul de la taxe se montera donc à 495.000 + 525.000 divisés par deux, soit 510.000 euros. La taxe s’élèvera donc dans cet exemple à 765 euros (0,15 % x 510.000 euros). Du moins en théorie. Car en pratique, il en ira tout autrement.

Deux semaines minimum

Il est en effet prévu par la loi que les ouvertures de comptes et les clôtures de comptes donnent lieu à une autre manière de procéder. Et cela, à cause d’un point de référence complémentaire qui vient s’ajouter aux autres points de référence trimestriels et qui est lié au moment précis de l’ouverture du compte, lequel est alors par définition encore vide. D’un point de vue pratique, ce n’est en effet que quelques jours après l’ouverture que les titres y sont crédités. Il faut en réalité tenir compte des délais de transfert d’une banque à une autre, lesquels prennent au minimum deux semaines, indique François Parisis

” L’ouverture d’un compte-titres se fait généralement par un département de la banque – le service clients – tandis que le transfert de titres est une opération réalisée par un autre département de la banque – le back-office, précise-t-il. Quatre entités différentes sont susceptibles d’intervenir : les deux banques dépositaires et les deux banques qui sont en contact avec le client. Il se fait aussi que le numéro du nouveau compte est nécessaire pour pouvoir informer la banque d’origine avant que celle-ci ne puisse effectuer le transfert des titres vers la banque dont on devient client. Bref, il peut s’écouler plusieurs jours entre le moment où un compte est ouvert et le moment où les titres sont inscrits sur ce nouveau compte. ”

Qui dit changement de banque dit donc attente. Un détail pratique ” qui a visiblement échappé aux auteurs de la loi “, souligne François Parisis. Mais un détail qui a toute son importance.

La circulaire et ses surprises

N’en déplaise au fisc, ce dernier se voit du coup bien obligé de préciser dans sa circulaire relative à la taxe que des points de mesure à valeur nulle apparaissent en cas d’ouverture ou de fermeture d’un compte-titres. Une subtilité validée d’ailleurs par le ministre des Finances Johan Van Overtveldt au cours des travaux préparatoires de la loi, qui a reconnu que ” le système proposé avait pour conséquence que des valeurs nulles pouvaient apparaître “. En clair, cela veut dire que la valeur du point de référence supplémentaire due à l’ouverture d’un nouveau compte est par hypothèse égale à zéro.

Bonne nouvelle pour les Belges propriétaires de comptes-titres. ” Le fait que la loi prenne en compte la valeur du compte-titres au moment de l’ouverture, qui est par hypothèse nulle, a en effet pour conséquence de diminuer mécaniquement la valeur moyenne du compte-titres sur la période de référence, c’est mathématique “, observe Denis-Emmanuel Philippe, avocat spécialisé en droit fiscal (Bloom Law) et professeur à l’ULiège. Même avis du côté de la fédération du secteur bancaire (Febelfin) où Rodolphe de Pierpont ne dit pas autre chose : ” Le résultat de l’application des principes légaux est que cela peut amener à des différences par rapport à une situation où le compte reste ouvert et que les titres y restent inscrits. La valorisation au moment de la clôture du compte fait ainsi baisser la valorisation moyenne. Ce qui peut effectivement amener à des résultats étonnants. ”

Le transfert partiel d’un portefeuille-titres ne permet pas de réduire la taxe.

Supposons en effet que Monsieur Dupont ouvre un compte-titres le 20 juin chez ING. Il y transfère le 22 juin 2018 un compte-titres (actions cotées AB InBev) d’une valeur de 600.000 euros. La valeur du point de référence (le 20 juin) est de 0 euro (le compte étant vide à cette date), ce qui permettra de faire significativement baisser la valeur moyenne du compte-titres. Le 30 juin, elle s’élevait à 600.000 euros. Le 30 septembre, elle s’élèvera à 600.000 euros. L’addition des trois points de référence divisée par trois donne 400.000 euros (1.200.000 euros divisés par trois). Comme la valeur moyenne est, dans ce cas extrême, inférieure à 500.000 euros, Monsieur Dupont échappe à la taxe.

Le fisc est coincé

Pour bénéficier de cette réduction de la taxe, il est donc indispensable de clôturer son compte-titres dans la banque A (le transfert partiel d’un portefeuille-titres ne permet pas de réduire la taxe) ; que la banque B n’inscrive pas les titres sur le compte le jour de son ouverture (mais à partir du lendemain) ; que la banque destinataire des titres (la banque B) soit établie en Belgique ou, si elle est établie à l’étranger, qu’elle ait désigné un représentant fiscal en Belgique.

Rares sont ceux qui sont au courant de cette piste d’optimisation fiscale, mais ” il peut donc être avantageux pour un particulier de clôturer un compte-titres, d’ouvrir un autre compte-titres auprès d’une autre banque belge, et de ne transférer les instruments financiers vers ce nouveau compte-titres que quelques jours après son ouverture “, soutient Denis-Emmanuel Philippe, qui ajoute par ailleurs que le fisc n’est pas en mesure de combattre le schéma en invoquant une quelconque disposition générale anti-abus.

” En effet, le code fiscal dans lequel a été insérée la nouvelle taxe sur les comptes-titres ne contient pas pareille mesure anti-abus ( Code des droits et taxes divers, Ndlr). C’est différent dans les autres branches de la fiscalité. Par exemple, les règles en matières d’impôts sur les revenus contiennent une mesure générale anti-abus redoutable, qui a d’ailleurs récemment fait l’objet d’une première application jurisprudentielle. Si une certaine habileté fiscale n’est pas critiquable au regard de la liberté du choix de la voie la moins imposée, elle peut donc le devenir en matière d’impôt sur le revenu si elle franchit certaines bornes. Rien de tel pour la taxe sur les compte-titres : en clair, les surdoués de la fiscalité ont ici le champ libre ! “, affirme Denis-Emmanuel Philippe.

Entre juillet et septembre

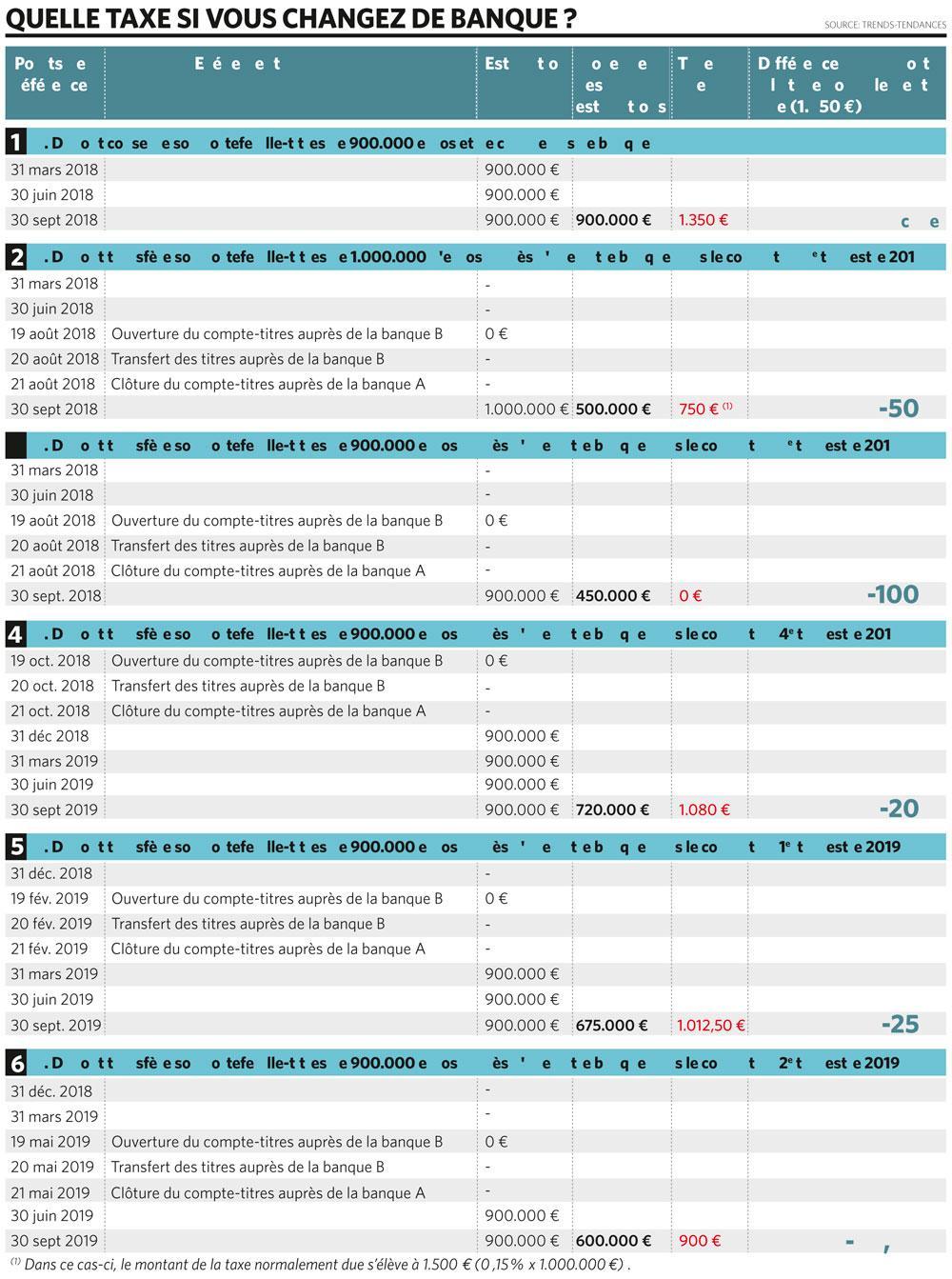

Reste à savoir si le jeu en vaut vraiment la chandelle. Là, c’est bien sûr à chacun de faire ses propres calculs en fonction de la taille de son portefeuille et du moment envisagé pour changer de banque. Mais comme le montrent nos exemples (voir tableau ” Quelle taxe si vous changez de banque ?”), il est possible de réduire la taxe de moitié. Voire de la supprimer totalement, comme dans le cas où la moyenne des évaluations du portefeuille de Monsieur Dupont n’atteint pas le seuil des 500.000 euros.

Assez étonnamment, le montant de l’économie fiscale qu’il est possible de réaliser varie selon le trimestre au cours duquel le transfert du portefeuille a lieu. Il apparaît ainsi que la période idéale pour déménager son portefeuille-titres se situe entre juillet et septembre. C’est à ce moment-là de l’année qu’il est possible de réduire de 50 % la taxe. Logique. L’ouverture du nouveau compte fait correspondre la moyenne entre les deux points de référence à la moitié de la valeur du portefeuille au 30 septembre. D’où un montant de la taxe due divisé par deux. Attention toutefois aux frais : transférer des titres d’une banque à une autre n’est pas gratuit. Il faut tout mettre dans la balance. Dès lors, un conseil : négociez avec la banque où vous comptez transférer votre portefeuille, sachant toutefois que la plupart des intermédiaires financiers remboursent une partie des frais de transfert payés à la banque d’où proviennent les titres. Certaines, comme Deutsche Bank, les remboursent même intégralement.

Faire des infidélités à son banquier

On le voit, la loi instaurant la taxe sur les comptes-titres comporte une disposition étonnante qui offre aux contribuables de belles opportunités pour alléger ou carrément supprimer l’impôt. Une de plus, serait-on tenté d’écrire, puisque celle-ci vient s’ajouter aux autres déjà mentionnées plus haut (conversion de titres dématérialisés en titre nominatifs et ajout de titulaires). Sans oublier que le transfert de banque à banque suivi d’une donation du portefeuille peut lui aussi s’avérer avantageux ( lire l’encadré ” Pistes d’optimisation sup- plémentaires “). Bref, la loi n’a visiblement pas été pensée jusque dans les moindres détails. Son calcul est extrêmement complexe.

” On aurait pu opter pour quelque chose de plus simple, conclut François Parisis. Elle aurait par exemple pu être calculée au prorata de la durée de détention au cours de la période imposable qui s’étale du 1er octobre au 30 septembre. ” De fait, le législateur n’a sans doute pas imaginé qu’en adoptant sa loi, il allait inciter les titulaires de comptes-titres à changer de banque. En attendant, c’est peut-être le moment pour faire des infidélités à son banquier. Surtout si vous n’êtes pas content de la performance de sa gestion.

La taxe sur les comptes-titres est un incitant supplémentaire pour transmettre plus vite son bas de laine à ses héritiers (à son fils unique, par exemple). Ici aussi, le moment n’est pas sans importance pour le calcul de la taxe dans la mesure où le donateur et le donataire sont tous deux soumis à la taxe. Mais celle-ci n’est pas doublée pour autant. Au contraire, elle a même tendance à diminuer. Du moins si on choisit le bon moment pour réaliser l’opération. En l’occurrence, la période à éviter quand on fait une donation de son portefeuille-titres est le second trimestre de l’année. La taxe augmente alors d’un tiers. Durant les autres trimestres, le montant de la taxe diminue d’un quart ou d’un cinquième. Dans le cas d’un transfert de portefeuille de banque à banque combiné à une donation réalisée dans la banque où on devient client, l’opération est doublement avantageuse et permet de réduire la taxe de… 60 % !

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici