Pourquoi BNP Paribas a mis la main sur le Compte-Nickel

Début avril, BNP Paribas a acheté la start-up qui a lancé Compte-Nickel en France pour un prix qui avoisinerait les 200 millions d’euros. Un record. Le secteur des “fintechs” est devenu très, très chaud.

Certains les appellent fintechs. D’autres, les néo-banques. Ces sociétés offrent les services financiers les plus divers : paiements transfrontaliers, paiements entre particuliers, cagnottes, comptes bloqués, produits d’épargne dont le taux augmente en fonction du nombre de likes sur la page Facebook de l’établissement, etc. Les néo-banques affichent de multiples profils mais ont, toutes, un point commun : ce ne sont pas des banques classiques et leur modèle repose en tout ou en partie sur Internet et le mobile banking. Elles étaient regardées voici quelques années d’un oeil amusé par les banquiers. Elles sont désormais prises très au sérieux par ces mêmes banquiers, qui se les arrachent à coup de dizaines, voire de centaines de millions d’euros.

Les acquisitions se multiplient

En moins d’un an, la finlandaise Holvi, qui ciblait les PME et les indépendants, a été avalée par l’espagnol BBVA. La start-up allemande Fidor, qui se présente comme la première banque entre amis (les clients sont considérés comme une communauté d’amis, peuvent se faire des prêts entre eux ou discuter des offres des concurrents), a été acquise par le groupe français BPCE. Le côté réseau social de Fidor va jusqu’à lier le taux de son compte épargne au nombre de likes qui s’inscrivent sur sa page Facebook. La cagnotte Leetchi a été mangée par un autre groupe français, le crédit mutuel Arkema. Et BNP Paribas vient de mettre la main, pour un prix estimé par les médias français à 200 millions d’euros, sur 95 % de Compte-Nickel, un service de comptes de paiement commercialisé en France auprès des bureaux de tabac, et créé en 2013 par l’ancien directeur de la communication de la Société Générale et ancien patron de Boursorama, Hugues Le Bret, et par Ryad Boulanouar, un ingénieur qui a travaillé sur le pass Navigo (la carte d’accès au réseau de la RATP, la Stib parisienne) et sur le portefeuille électronique Moneo (l’équivalent en France de notre ancien Proton).

La société qui est derrière Compte-Nickel s’appelle la Financière des paiements électroniques (FPE). La Confédération française des buralistes en détient 5 %. Un groupe de 140 actionnaires (les fondateurs, des proches, des business angels, des fonds, etc.) en possédait les autres 95 % avant de les revendre donc, voici deux semaines, à BNP Paribas. Une acquisition bouclée en quatre semaines, preuve que le secteur est en ébullition.

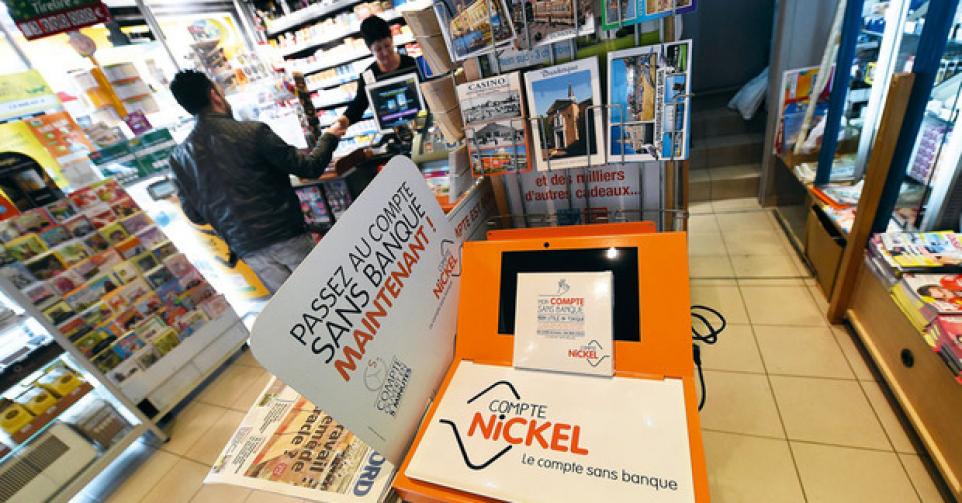

Un exemple… nickel

Compte-Nickel, actif aujourd’hui sur le seul marché français, est l’exemple même de ces projets disruptifs qui ébranlent le secteur bancaire. Son produit est, en effet, un compte en banque… sans banque. Compte-Nickel offre un service financier de base (un compte pour recevoir et payer, une carte bancaire pour effectuer des retraits et des achats) sans être un établissement de crédit. L’originalité du compte est triple. Un, il s’agit d’un compte en temps réel et bloqué : toutes les transactions sont enregistrées en temps réel et le détenteur du compte ne peut pas passer en négatif. Ensuite le tarif est raboté. L’abonnement annuel coûte 20 euros, à quoi s’ajoutent des commissions pour tout ce qui est manipulation de cash : un dépôt en liquide sera facturé 2 % du montant déposé et un retrait à un automate 1 euro par retrait (0,5 euro si le retrait est effectué dans un bureau de tabac habilité). Enfin, ce système est très simple et très accessible : il suffit d’aller dans un bureau de tabac (2.500 sont agréés aujourd’hui, mais la société vise les 10.000 dans les deux ou trois années qui viennent) avec un numéro de téléphone et une pièce d’identité et le client ressort quelques minutes plus tard avec une boîte contenant son RIB (relevé d’identité bancaire) et une carte de paiement.

” Ce projet est venu au hasard d’une rencontre avec Ryad Boulanouar. J’ai trouvé son idée passionnante, explique Hugues Le Bret, qui préside aujourd’hui la Financière des paiements électroniques. Elle répondait à un vrai besoin d’une clientèle défavorisée. Il y avait donc une dimension sociale qui m’intéressait beaucoup. Bien sûr, nous n’offrons pas les mêmes services qu’une banque, qui gère l’épargne, conseille ses clients, octroie des prêts. Mais nous avons transformé un produit complexe en une commodité très simple. ”

Avec plus de 540.000 comptes déjà ouverts et 30.000 nouveaux comptes qui s’ouvrent par mois, l’engouement a dépassé les attentes des fondateurs eux-mêmes.

Le positionnement a été gagnant. ” Le premier facteur clé de ce succès ? Nous offrons un compte bloqué, un produit qui n’est pas proposé dans les banques, poursuit Hugues Le Bret. Et le deuxième est que vous ne payez que ce que vous utilisez. Tout ce qui est électronique est compris dans le forfait de 20 euros par an. Mais si vous faites des manipulations en espèces, il y a une refacturation de ces services à des tarifs qui sont très raisonnables. En moyenne sur ces manipulations (retrait à un automate, dépôts d’espèces, etc.) nos clients ont payé 26 euros par an. L’usage du compte revient donc à moins de 50 euros par an en moyenne. ”

Une cible qui s’élargit

Avec plus de 540.000 comptes déjà ouverts et 30.000 nouveaux comptes qui s’ouvrent par mois, l’engouement a dépassé les attentes des fondateurs eux-mêmes. ” Comme dans beaucoup de projets, nous nous sommes trompés, avoue Hugues Le Bret. Au départ, nous voulions ouvrir une banque à destination des gens frappés d’interdit bancaire, qui sont plus de 3 millions selon la Banque de France, voire le double selon certaines associations. Nous voulions cibler plus spécialement ces exclus en leur proposant une solution toute simple : un compte en banque sans condition de revenu ni de patrimoine, et qui ne permettait pas de tomber en négatif. Cela nécessitait de faire appel à une technologie en temps réel de vérification du solde du compte pour chaque opération. ”

A l’autopsie, Compte-Nickel a rencontré les besoins de deux segments de clientèle très différents. ” Le premier, poursuit Hugues Le Bret, est celui de tous ceux qui, sans être exclus, étaient régulièrement à découvert. Plus de 40 % des Français connaissent un dépassement d’autorisation de découvert au moins une fois par trimestre. Ils veulent reprendre le contrôle de leur compte. ”

Car les dépassements d’autorisation de découvert coûtent très cher. ” Plus vous êtes fragiles, plus vous payez de frais “, résume Hugues Le Bret qui estime que ces clients fragiles supportent un coût des services bancaires qui est souvent deux à trois fois supérieur à la moyenne, laquelle tourne aux alentours de 200 euros. L’ardoise des financièrement fragiles monte vite en effet : ” si vous êtes en découvert, vous subissez un agio de 8 à 10 %, explique encore Hugues Le Bret. Si vous dépassez l’autorisation de découvert, cet agio double, et vous avez franchi la ligne rouge, qui fait que chaque paiement (un versement, un retrait à un automate,etc.) devient un incident, facturé 8 euros l’incident. En France, ces frais sont plafonnés à 80 euros par mois, mais ce plafond n’inclut pas les frais de rejets de prélèvement (20 euros) ni les frais d’une centaine d’euros d’avis de tiers qui interviennent lorsque l’Etat veut effectuer une saisie sur votre compte parce que vous n’avez pas payé un P.-V. ou vos impôts “.

Usages multiples et variés

Mais si deux tiers des clients de Compte-Nickel veulent donc éviter d’être ensevelis sous les agios, un autre tiers a été séduit par un compte bon marché pouvant servir à des usages spécifiques. ” Cela englobe beaucoup de comportements différents, note Hugues Le Bret. Par exemple, 20 % de nos clients se servent du compte pour acheter sur Internet : 30 % de nos paiements en cartes sont effectués en ligne (dans les banques classiques, cette proportion est de 10 %, Ndlr). En payant tous vos achats en ligne avec un compte Nickel, vous protégez vos avoirs, logés sur d’autres comptes bancaires, des risques de piratage sur Internet. ”

Le Compte-Nickel est également compétitif lorsque l’on veut payer en dehors de la zone euro. ” Environ 7 % de nos clients l’utilisent quand ils partent en voyage en raison de notre grille tarifaire est intéressante “, confie le président de la FPE. En effet, les retraits effectués en dehors de la zone SEPA (c’est-à-dire en dehors de l’Espace économique européen) sont facturés 2 euros par Compte-Nickel, alors qu’ils atteignent 2 à 7 % du montant retiré dans les banques classiques.

” Nous sommes aussi les seuls à offrir un vrai compte en banque aux jeunes à partir de 12 ans “, poursuit Hugues Le Bret qui ajoute que le compte rencontre aussi des besoins plus anecdotiques, comme, par exemple, le paiement des factures d’électricité et de gaz d’une résidence secondaire (ce qui facilite la comptabilité), ou des personnes qui sont séparées et ont besoin rapidement d’un compte pour continuer à toucher leur salaire.

Un adossement nécessaire ?

La philosophie du compte allait donc à rebours de la politique des comptes bancaires classiques. Pourquoi se vendre dès lors à BNP Paribas ? Parce qu’il fallait s’adosser à un géant de la finance pour continuer à se développer ? Non, répond Hugues Le Bret. Certes, le succès de la plateforme nécessitait des améliorations techniques. ” Lorsqu’en fin de mois arrivent 300 millions d’euros (en salaires et versements divers) et que ces opérations s’effectuent en temps réel, on observe, en effet, un ralentissement des serveurs pendant deux jours “, avoue-t-il. Mais ces améliorations étaient déjà programmées. La mise en place d’une nouvelle plateforme capable d’accueillir des volumes considérables sera opérationnelle cet été. ” Il n’y avait donc pas besoin de s’adosser à BNP Paribas pour régler un problème de développement ni pour tenir notre plan de marche. ”

Nous restons une filiale autonome. Le management, la position, la grille tarifaire ne changeront pas.”

La véritable raison de la vente est la structure d’actionnariat diversifiée de la société. ” Si j’avais fait fortune dans le Minitel rose et que j’étais l’actionnaire principal, j’aurais trouvé un relais par la Bourse, dit Hugues Le Bret. Mais le financement de la société s’est effectué à l’image de celui d’une start-up : via la famille, des proches, des business angels puis des fonds d’investissement. Le pacte d’actionnaires stipulait qu’il fallait offrir à ces actionnaires une liquidité à partir de l’an prochain. Il fallait donc trouver une sortie. ”

Des offres ont donc atterri sur son bureau. Elles émanaient de banques américaines qui, en raison des conséquences du Brexit, cherchaient une base sur le continent européen. Elles provenaient de fonds internationaux ou de grands groupes bancaires intéressés par le projet. Mais c’est finalement via le fonds Partech Venture, entré dans l’actionnariat de Compte-Nickel voici deux ans, qu’un contact s’est rapidement noué avec Thierry Laborde, directeur général adjoint de BNP Paribas. Un mois plus tard, l’affaire était conclue.

” BNP a compris que c’était un phénomène sociétal. Soit le groupe le regardait de l’extérieur en pleurant, soit il nous accompagnait. Il a eu l’intelligence d’accepter la concurrence interne sur un segment de clientèle, se réjouit Hugues Le Bret. Car nous restons une filiale autonome. Le management, la position, la grille tarifaire ne changeront pas. ”

Hugues Le Bret continuera donc à présider la Financière des paiements électroniques, et conseillera aussi BNP Paribas sur des projets liés à des fintechs en Europe. BNP Paribas confirme : cette acquisition n’est pas destinée à être fondue dans le réseau. ” L’offre Compte-Nickel sera distincte et donc complémentaire de celles du réseau BNP Paribas et de Hello bank ! (la banque internet du groupe, Ndlr).Comme toutes les start-up avec lesquelles nous avons déjà établi une coopération durable, Compte-Nickel restera indépendant du reste du groupe “, renchérit Thierry Laborde. En mettant la fintech dans son portefeuille de marques, la maison mère de Fortis ne réalise toutefois pas un simple investissement. Elle a aussi visiblement trouvé une réponse au démarrage plutôt timide de Hello bank ! et aux attaques d’acteurs non bancaires sur son terrain.

Orange et Carrefour sont, en effet, sur le point de lancer en France, et peut-être ensuite à l’étranger, une offre comprenant compte bancaire et carte de paiement qui risque évidemment de faire mal aux banques classiques. Quand on vous disait que le paysage bancaire était chahuté…

Compte-Nickel va-t-il débarquer en Belgique ? Hugues le Bret ne dit ni oui, ni non et donne rendez-vous l’an prochain. “Nous avons un agrément de la Banque de France pour opérer comme institution de paiement sur tout le territoire de l’Espace économique européen. Un développement à l’international en Europe fait partie de la feuille de route, mais nous n’avons encore sélectionné ni les pays ni le moment où nous allons entamer cette démarche”, lâche-t-il.

Jusqu’au début de l’an prochain, Compte-Nickel donne, en effet, la priorité à sa très forte croissance en France. La société est passée depuis l’été 2016 de 20.000 à 30.000 nouveaux comptes ouverts par mois. “Et d’ici la fin de l’année, nous devrions atteindre les 40.000, afin d’avoir deux millions de clients en 2020, ajoute Hugues Le Bret. Nous allons réfléchir à ce que nous ferons à l’international à partir de 2018. Nous analyserons pays par pays. L’Europe n’est pas un marché homogène.”

Notre pays pourrait évidemment faire partie de ces développements. C’est un marché que les fondateurs de Compte-Nickel (Ryad Boulanouar est installé à Bruxelles depuis 2010) et que le management de BNP Paribas connaissent bien. Et qui présente des caractéristiques assez semblables au marché français. “La population d’exclus bancaires est également importante, même s’il s’agit en partie de migrants qui n’ont pas toujours de papiers d’identité”, observe Bernard Bayot, du Réseau Financité. Selon le dernier rapport de Financité sur l’intégration bancaire sorti en 2016, le nombre des exclus bancaires (on ne parle même pas de ceux qui sont en dépassement d’autorisation de découvert) représentait 0,9 % des ménages, soit 90.000 personnes environ.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici